Comprensión de las cuentas de ahorro para la salud (HSA):beneficios y consideraciones

Cada año, casi 200 millones de personas se enfrentan a uno de los algoritmos matemáticos más desafiantes de todas las finanzas personales, ya que nos vemos obligados a participar en la carrera de obstáculos rica en terminología y cargada de conceptos que llamamos inscripción abierta. Durante este ritual anual singularmente extraño, nuestros departamentos de recursos humanos nos piden (¿nos obligan?) a navegar por el triángulo de las Bermudas del sistema de salud estadounidense, el código fiscal de EE. UU. y nuestros objetivos de planificación financiera personal.

En ninguna parte del proceso de inscripción abierta nos enfrentamos a una decisión más compleja que inscribirnos en un Plan de Salud con Deducible Alto (HDHP) y contribuir a la Cuenta de Ahorros de Salud (HSA) complementaria o elegir el plan más familiar que no es HDHP y contribuir a su complementaria Cuenta de Gastos Flexibles (FSA).

Recientemente se le preguntó a un asesor financiero muy conocido y respetado cuánto cobraría por realizar este análisis como un servicio independiente cada año, y respondió:"$10,000 y probablemente ninguno de nosotros obtendría el valor de nuestro dinero".

Puede sonar ridículo, pero después de analizar esto por mí mismo y con los clientes, entiendo el sentimiento. He escuchado las complejidades de esta elección descrita como ajedrez tridimensional, lo cual se alinea con mi experiencia personal para mi familia que tiene un niño con necesidades especiales y para mis clientes en general que luchan por comprender las innumerables variables que intervienen en esta decisión.

Mi objetivo hoy es compartir mi enfoque para este examen anual de cálculo con la esperanza de que la decisión sea un poco menos complicada para algunos de ustedes.

Antes de que comiencen las matemáticas

Antes de lanzarme a un análisis nerd basado en matemáticas, permítanme ofrecerles algunas consideraciones y observaciones no numéricas.

- Josh Katzowitz quiere que escriba columnas más cortas, así que me saltaré las 2000 palabras que quiero escribir a continuación para orientar a todos en esta conversación. Por lo tanto, este no es un artículo de “Introducción a las HSA”. Esta no es una HSA 101 para principiantes. Si no comprende la siguiente oración, lea esto, esto, esto y esto primero. Bien, aquí hay una oración rápida sobre las HSA. Una HSA es una cuenta con triple protección fiscal que puede actuar como una Stealth IRA y, por lo tanto, muchos profesionales financieros la consideran la cuenta de jubilación con mayor eficiencia fiscal disponible para personas con altos ingresos cuando se utiliza de manera óptima durante décadas (de manera óptima =maximizar anualmente, no retirar el dinero para los costos anuales de atención médica, invertir agresivamente, guardar sus recibos de atención médica, etc.).

- Hay datos que sugieren peores resultados de salud para quienes tienen HDHP, porque retrasan la búsqueda de atención médica en comparación con quienes no tienen HDHP. Si mueres a los 45 años con cáncer de colon, a nadie le importan tus ahorros triples en impuestos. Si no puede confiar en sí mismo para ir al médico cuando tiene un síntoma preocupante porque le costará unos cientos de dólares y, por lo tanto, se perderá la cuenta más eficiente en impuestos del país al optar por un plan que no es HDHP, está bien. Es un fastidio desde una perspectiva de optimización financiera, pero elija la vida en lugar de la eficiencia fiscal.

- Las HSA son increíbles, pero no es necesario utilizarlas para alcanzar sus objetivos. Esto no es obligatorio. Debe comenzar su árbol de decisiones determinando qué seguro médico es mejor para su familia (proveedores, conveniencia, permanencia con sus médicos, etc.). Si el HDHP/HSA es razonable desde ese punto de vista, siga leyendo.

Las matemáticas

Me acerco a la pregunta:"¿Es una HSA adecuada para mí el próximo año?" con un análisis matemático de seis partes.

Parte A:¿Cuáles son las primas después de impuestos para todos los planes?

Si el no-HDHP es de $10,000 al año y el HDHP es de $6,000, esa es una diferencia antes de impuestos de $4,000. Con una tasa impositiva marginal del 40%, la diferencia después de impuestos es de $2,400 en primas ahorradas. Esto resalta el punto de que es fundamental conocer sus primas. Un HDHP debería tener primas más bajas porque usted paga más costos por adelantado (ahorrándole así dinero a la compañía de seguros). Sin embargo, ese no es siempre el caso y, a veces, las primas de HDHP son inexplicablemente altas, lo que significa que es menos probable que las matemáticas salgan a su favor.

Parte B:¿Cuánto contribuye el empleador a la HSA?

Suponiendo que las primas del HDHP sean más bajas, se incentiva al empleador a que los empleados elijan el HDHP porque ahorran dinero en la parte de las primas que pagan por usted. Por lo tanto, es común ver a los empleadores hacer contribuciones a la HSA para atraer a los empleados a utilizarla. Esto es “dinero gratis”, al igual que una aportación 401(k) que funcionalmente aumenta la compensación. A menudo veo que un empleador aporta entre $ 500 y $ 2500 anualmente. Para nuestro ejemplo, digamos que el empleador aporta $1,500.

Parte C:¿Cuáles son los ahorros fiscales al maximizar la HSA?

El límite de 2025 para una familia es de $8,550, que incluye las contribuciones del empleador. [2025:visite nuestra página de cifras anuales para obtener las cifras más actualizadas.] En nuestro ejemplo, eso deja $7,050 para que la familia contribuya y deduzca a su tasa impositiva marginal del 40%. Esto le ahorra a la familia $2,820 en impuestos.

Parte D: Contribuciones a HSA y FSA

Las contribuciones a HSA y FSA no solo están exentas de impuestos sobre la renta sino también de impuestos sobre la nómina si las contribuciones se realizan mediante retenciones de nómina y no “manualmente”.

Dado que el límite de contribución de la HSA ($8550) es mayor que el límite de contribución de la FSA ($3300), eso significa ($8550 – $3300 =$5250) $5250 x 7,65 % =$402 de ahorro adicional a favor del HDHP*.

[NOTA DEL AUTOR:*Los accionistas de S-Corp con una propiedad del 2 % o más no están exentos de impuestos FICA por las contribuciones a la HSA. Sin embargo, parece haber una solución alternativa discutida por el gurú Spiritrider, usuario del Foro WCI.]

Ahora, sume las Partes A, B, C y D para obtener una “ventaja inicial” ($2,400 + $1,500 +$ 2,820 + 402) =$7,122 para el HDHP/HSA. Esa es una gran ventaja, y es fundamental recordar esto cuando se sienta frustrado porque el consultorio del pediatra paga la factura completa de $400 por acoger al bebé con faringitis estreptocócica bajo su HDHP en lugar del copago de $30 en el plan que no es HDHP.

Pero el análisis aún no está completo. ¿Cuáles son nuestros costos con deducibles potencialmente más altos en el HDHP o las oportunidades perdidas sin contribuciones a la FSA?

Parte E:¿Cuál es la diferencia en los deducibles familiares?

Debe calcular la diferencia entre el deducible familiar que no pertenece al HDHP (o el desembolso máximo, lo que prefiera comparar según el uso proyectado de atención médica) y el deducible familiar del HDHP. Si el no-HDHP tiene un deducible de $1000 en comparación con los $3000 del HDHP, eso son $2000 a favor del no-HDHP.

Parte F:¿Cuáles son los ahorros fiscales si se utilizara una FSA en lugar de una HSA?

En nuestro ejemplo para 2025, con un límite FSA de $3300 y una tasa impositiva marginal del 40 %, la respuesta es $1320.

Eso significa que nuestra diferencia neta es $7,122 – $2,000 – $1,320 =$3,802 a favor del HDHP/HSA en este ejemplo.

Esto es a menudo lo que veo cuando hago estas evaluaciones y por qué no estoy de acuerdo con la afirmación que escucho con frecuencia de que "si usted tiene una enfermedad crónica y excede continuamente el deducible de bolsillo de un HDHP, la elección es obvia. No se inscribe en el HDHP". Esto no es del todo cierto para mucha de mi gente. Tengo varios clientes con una enfermedad crónica (es decir, EM) que tienen medicamentos muy caros que les hacen alcanzar su deducible y su desembolso máximo en el primer trimestre de cada año. Pero todavía usan un HDHP/HSA porque estos cálculos netos muestran que es la opción correcta.

Más información aquí:

¿A la PPC o no a la PPC?

El Seguro Social no va a desaparecer (pero es posible que tengas que ajustar tus planes)

Impacto del gasto sanitario

El análisis anterior es útil para comprender el valor general de una HSA frente a una no HSA en un año determinado, pero el valor específico solo puede entenderse en retrospectiva una vez que sabemos cuánto fue nuestro gasto en atención médica durante el año.

Dependiendo de los detalles de su plan de salud, sus ingresos, sus tasas impositivas y sus gastos, es posible que descubra que un HDHP “vale la pena” solo en ciertos niveles de gastos de atención médica.

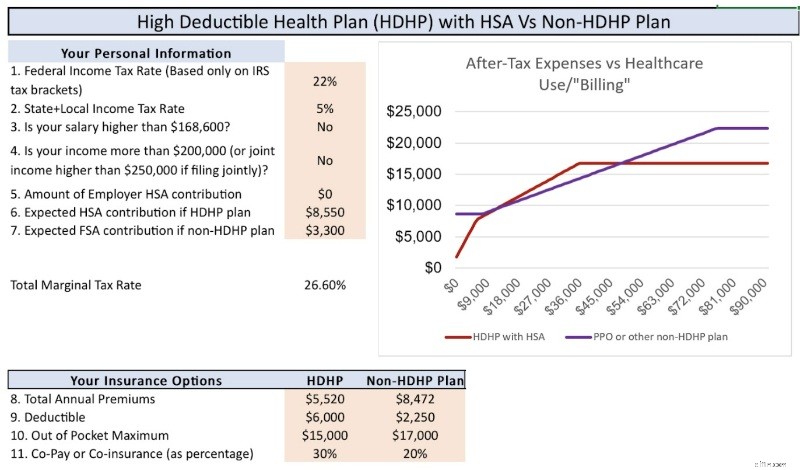

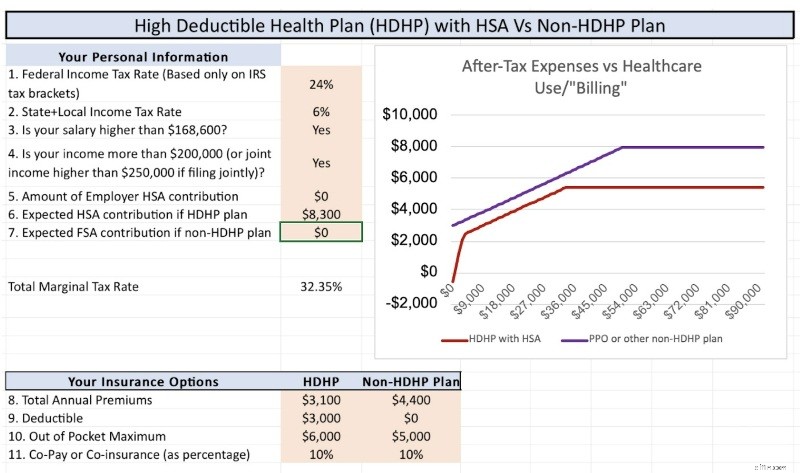

Por ejemplo, mire el cuadro a continuación que representa la situación específica de nuestra familia para 2025. El eje X representa la cantidad de atención médica que nos facturan y el eje Y representa nuestros costos de bolsillo totales después de impuestos. Puede ver que en niveles más bajos de gasto en atención médica (hasta ~$8,000) y en niveles altos de gasto en atención médica (por encima de ~$50,000), el HDHP "gana". Además, para niveles moderados de gasto (~$8.000-$18.000), los planes están vinculados. Como se analiza en la siguiente sección de la publicación, el empate es para HDHP/HSA debido al poder del crecimiento y los retiros libres de impuestos.

El siguiente gráfico utiliza un conjunto diferente de detalles y circunstancias en las que el HDHP siempre gana, independientemente del gasto en atención médica. Esto simplemente resalta el punto de que usted debe hacer los números usted mismo para comprender los matices y detalles de su situación particular.

Valor del crecimiento libre de impuestos

Pero espera. . . ¡Hay más!

La FSA es de tipo "úsala o piérdela" (puedes transferir más de $660 de dinero de la FSA no utilizado al nuevo año) y la HSA se puede invertir durante 20 a 30 años con crecimiento y retiros libres de impuestos. ¿Cuánto vale eso?

Por supuesto, nadie lo sabe porque no sabemos cuáles serán los rendimientos del mercado, pero la respuesta es "más de $0, probablemente mucho más que $0".

Digamos que se invierten $8,550 cada año, aumentando cada año para los ajustes por inflación, aumentando nuevamente para las contribuciones de recuperación a los 55 años, con un capitalización libre de impuestos durante un período de 30 años a ~7%. Eso es alrededor de $1 millón en la HSA que se puede retirar libre de impuestos si guarda sus recibos. Compare eso con el crecimiento no libre de impuestos en una cuenta sujeta a impuestos utilizando los mismos supuestos, excepto por una devolución del 5% después de impuestos. Obtienes ~$700,000 que se retirarán a tasas de ganancias de capital a largo plazo (sí, sé que hay muchas maneras de evitar impuestos sobre las ganancias de capital, pero nuevamente, estoy tratando de ser breve). Esos ~$300,000 de crecimiento adicional en la HSA que se pueden retirar libres de impuestos son un fuerte factor de desempate si las matemáticas descritas anteriormente son cercanas en una situación determinada.

Además, una vez que sus hijos adultos obtengan independencia fiscal, podrán hacer su propia contribución de $8,550 hasta que cumplan 26 años, y luego, podrán estar en camino de recibir un millón de dólares en su HSA cuando alcancen la edad de jubilación. Esta es una gran ventaja a favor del HDHP.

Más información aquí:

¡Cuidado! Una HSA es excelente, pero. . .

¿Debería obtener un HDHP solo para usar una HSA?

TC; DR (demasiado confuso; no lo leí)

- Sabías que este debate era complicado, pero probablemente sea más complicado de lo que pensabas. Siento una enorme empatía por las familias que tienen que afrontar esta elección cada año durante la inscripción abierta.

- Empiece por obtener el seguro médico que sea mejor para su familia y su tranquilidad; deje que las matemáticas vengan después de esas consideraciones críticas.

- Regla general:no existe una regla general. Debe conocer todos los detalles de sus diversas opciones de seguro médico y hacer números. Afortunadamente, alguien creó una calculadora que puede ayudar.

- Si la diferencia neta es cercana a $0 (tal vez +/- $1,000), elija HDHP y HSA. El crecimiento libre de impuestos y los retiros libres de impuestos probablemente compensarán la diferencia con el tiempo.

- Envíame mis $10,000 cuando te convenga.

¿Qué opinas? ¿Tiene usted el debate entre HDHP/HSA y no HDHP todos los años? ¿Cuál ha sido tu decisión?

-

Cómo encontrar el número de sucursal de un banco

Cómo encontrar el número de sucursal de un banco Los bancos y las instituciones financieras de todo el mundo utilizan códigos de sucursales bancarias para identificar sus ubicaciones específicas. Est

-

Cancelar la deuda de préstamos estudiantiles apenas impulsará la economía,

pero un enfoque específico podría ayudar a ciertos grupos A finales de junio de 2021, 43 millones de prestatarios, o aproximadamente el 14% de todos los adultos en los EE. UU., Debían aproximadame

Artículos Destacados

- ¿Qué son los activos líquidos?

- Plantilla gratuita de valoración del sector bancario | Instituto de Finanzas Corporativas

- ¿Qué es el efecto palo de hockey?

- Explicación de los pagos iniciales (¿Cuánto debe pagar?)

- ¿Cómo demuestro que pagué mi hipoteca?

- ¿Qué significa negociable?

- ¿Qué es una "retención de cheques" y cómo puede afectar mi saldo bancario?

- Guía de planes de negocios:plantilla y ejemplos para lograr el éxito

- ¿Qué es el impuesto sobre la renta de las empresas y el impuesto sobre la renta de las personas físicas?

-

Muerte del mercado bajista a través de mil cruces doradas (quizás)

Muerte del mercado bajista a través de mil cruces doradas (quizás) Si todo va bien, Esta configuración podría sacarnos del mercado bajista de 2018…. Si Gráfico semanal de Bitcoin, Ethers a diario, Diario de Litecoin, y muchos más están configurados para una gama de...

-

Riesgos y beneficios de vender acciones en corto

Riesgos y beneficios de vender acciones en corto ¿Siempre ha sido un inversor a largo plazo pero quiere probar algo nuevo? O tal vez recién está comenzando en los mercados y se siente capacitado para realizar ventas en corto desde el principio. Hay ...