Estrategias de gasto para la jubilación:una guía completa

En cierto modo, la fase de desacumulación puede ser mucho más complicada que la fase de acumulación a medida que se acerca la jubilación. Muchos jubilados se confunden cuando empiezan a pensar en cómo gastar durante la jubilación. En ocasiones puede resultar complicado, aunque para la mayoría de personas no acaba siendo tan complicado como podría pensarse. Si bien existen excepciones a todas las reglas generales, estas pautas funcionarán para la mayoría de las personas la mayor parte del tiempo.

En realidad, hay tres cuestiones a las que se enfrentan los jubilados a la hora de decidir cómo gastar durante su jubilación:

- Desde qué cuentas gastar primero

- Qué activos gastar primero

- Cuánto gastar

El primero de ellos es el más complicado y al que más tiempo dedicaremos hoy. Pero antes de entrar en materia, quería hacer un par de breves comentarios sobre los otros dos.

Primero, sobre qué activos gastar:como regla general, gastas de todos tus activos, reequilibrando a medida que avanzas tal como lo hiciste en la fase de acumulación. Si las acciones tuvieron un año excepcional, este año gastarás principalmente en acciones. ¿Mercado bajista todavía? Es posible que esté gastando efectivo o bonos para restablecer el equilibrio de la cartera.

En segundo lugar, sobre cuánto gastar:la respuesta es alrededor del 4% de su cartera de jubilación inicial, ajustada al alza con la inflación cada año. Puedes gastar un poco más si estás dispuesto a ser flexible y tomar un pequeño riesgo en tu vida. Si no puede ser flexible o no se siente cómodo con el riesgo, gaste un poco menos. Ajústelo sobre la marcha.

Ahora, veamos algunas pautas sobre desde qué cuentas gastar primero.

#1:Gastar primero los ingresos

La mayoría de los jubilados tendrán algún tipo de ingreso sujeto a impuestos cada año. Como ya tienes que pagar impuestos sobre estos ingresos, también puedes gastarlos. De hecho, la mayoría de los jubilados nunca pasarán de este paso. Aquí obtienen suficientes ingresos para cubrir todos sus deseos y necesidades de gasto. Estas fuentes de ingresos incluyen:

- Distribuciones de pensiones

- Interés

- Dividendos

- Distribuciones de ganancias de capital de fondos mutuos o aquellas generadas por actividades obligatorias como el reequilibrio

- Seguridad Social (hasta el 85% imponible)

- Cualquier distribución mínima requerida (RMD) de cuentas con impuestos diferidos

- Alquiler procedente de inversiones en bienes raíces

- Ingresos por “trabajo de jubilación”

- Distribuciones de anualidades

Tenga en cuenta que los Roth 401(k) se pueden transferir a una Roth IRA y evitar esos RMD, pero si va a dejarlos en un Roth 401(k) y, por lo tanto, tiene que generar RMD a partir de los 73 años, también puede gastarlos antes de retirarlos de alguna otra cuenta.

Más información aquí:

Cómo acceder a su dinero de jubilación cuando se jubila anticipadamente

7 principios para retirar dinero durante la jubilación

#2 Considere sus objetivos de planificación patrimonial

Antes de pasar al siguiente paso, realmente necesita considerar sus objetivos de planificación patrimonial. Tendrán un efecto en cada decisión más allá de ésta. ¿Planeas “Morir con Zero”? ¿Piensas dejar todo lo que queda a tus hijos? ¿En qué categoría impositiva estarán en comparación con la suya? ¿Planeas dejarlo todo a la caridad? ¿Dividirás lo que dejes entre herederos y caridad? ¿Cuánto tiempo es probable que viva su cónyuge en comparación con usted? ¿Está casado en un estado de propiedad comunitaria? ¿Cuál es la base de sus activos imponibles (es decir, cuánto pagó por ellos)? Deberá considerar cada una de estas preguntas antes de que realmente podamos establecer reglas generales.

#3(a) Morir con el Plan Cero

De hecho, realmente simplifica la planificación patrimonial y los gastos de jubilación si solo desea maximizar sus propios gastos. Lo único que tienes que evitar es quedarte sin dinero. La mejor manera de hacerlo es convertir la mayoría o todos sus activos en un flujo de ingresos y luego gastar ese flujo de ingresos. Sin embargo, debes ser consciente de los efectos de la inflación en tu flujo de ingresos. Esto es más complicado ahora que antes, ya que ya no se pueden comprar anualidades indexadas a la inflación. Pero aquí están las pautas.

- Retrasar el pago del Seguro Social tanto como sea posible (suponiendo que su salud sea razonablemente buena). Esta es la “anualidad” con el mejor precio que puede comprar. Además, está indexado a la inflación.

- Obtenga una hipoteca inversa para su casa.

- Cambie cualquier póliza de seguro de vida con valor en efectivo por anualidades inmediatas de prima única (SPIA)

- Anualice la mayoría de sus activos sujetos a impuestos y de jubilación al momento de la jubilación

- Anualizar periódicamente los activos restantes para contrarrestar la inflación:más lentamente si la salud es buena, más rápido si la salud es mala

- Gaste la HSA en atención médica preferentemente, pero siéntase libre de gastar en cualquier cosa después de los 65 años

Si está casado/en pareja, estas anualidades deben pagarse hasta que muera la segunda persona.

Más información aquí:

Una nueva forma de hacer negocios (y ahorrar toneladas de dinero) durante mi jubilación

Longevidad funcional:¿De qué sirve la jubilación si no puedes moverte ni pensar?

#3(b) Dejar el resto a los herederos

En este escenario común, usted quiere gastar libremente sus bienes, pero todo lo que no necesita o no quiere irá a parar a sus hijos. Le gustaría dejarlos tanto como sea posible pero no quiere limitar su propio estilo para hacerlo. Dado que las anualidades y las hipotecas inversas convierten las herencias potenciales en flujos de ingresos, generalmente las evitará con la mayoría de sus activos. Se mantendrán pólizas de seguro de vida permanentes para traspasar el beneficio por fallecimiento a los herederos. He aquí cómo pensar en el gasto.

- HSA para cualquier gasto de atención médica

- Activos imponibles de base alta (principalmente base de gasto/principal para minimizar impuestos)

- Es poco probable que los dólares de las HSA se utilicen para atención médica (Sí, sé que esto puede ser difícil de determinar, pero las HSA generan herencias pésimas)

- Activos imponibles con base baja (al menos hasta una esperanza de vida

Ahora bien, aquí es donde la cosa se complica. La buena noticia es que cuando la respuesta no es clara, probablemente no importe mucho lo que hagas.

Si es probable que sus herederos se encuentren en una categoría impositiva similar o superior a la suya, entonces desea dejarles preferentemente activos Roth. Si es probable que se encuentren en una categoría impositiva más baja que la suya, entonces debe gastar los activos Roth usted mismo y dejarles activos con impuestos diferidos. Como regla general, una vez que esté cerca de la muerte, debe evitar vender activos imponibles de base baja para evitar por completo los impuestos sobre las ganancias de capital debido al aumento de la base imponible al momento de la muerte. Durante largos períodos de tiempo, el crecimiento protegido por impuestos dentro de las cuentas de jubilación tendrá un efecto mayor que el de los ahorros fiscales, pero durante períodos cortos de tiempo, los ahorros fiscales importan más.

¿Cuánto es largo y cuánto es corto? Eso depende. Pero una esperanza de vida inferior a 5 o 7 años parece adecuada. Eso significa que incluso si goza de buena salud entre los 80 y los 80 años, probablemente sea hora de gastar dinero con impuestos diferidos en lugar de activos imponibles de base baja. Y si alguna vez recibe un diagnóstico grave con menos de cinco años de esperanza de vida, eso también debería provocar un cambio. Esta regla se aplica incluso si usted es el primero en morir en un estado de propiedad comunitaria, pero solo si es el segundo en morir en estados que no son de propiedad comunitaria (los cónyuges sobrevivientes obtienen un ascenso en la base). Además, si es probable que uno de los cónyuges viva mucho tiempo después de que el primero muera, es bueno dejarles más activos Roth, ya que estarán en los tramos impositivos únicos más altos.

Mira, te dije que era complicado. Cualquiera que le diga “gaste sujeto a impuestos, luego con impuestos diferidos y luego libre de impuestos” ha simplificado demasiado las cosas.

Si agota todos sus demás activos, puede considerar la posibilidad de realizar rescates parciales y pedir prestado contra pólizas de seguro de vida con valor en efectivo e hipotecas inversas. Cuanto más activos utilices, menos obtendrán tus herederos, por lo que puede ser un acto de equilibrio.

#3(c) Dejar el resto a la caridad

Al igual que en 3(b), usted quiere gastar lo que quiera, pero luego quiere dejar el resto a la caridad. En esta situación, si está dispuesto a considerar anualizar parte de sus ahorros, asegúrese de echar un vistazo a un Charitable Remainder Annuity Trust (CRAT), que le proporciona un ingreso y algunas exenciones fiscales bastante buenas antes de dejar el resto a la caridad en el momento de su muerte o después de una cierta cantidad de años. Uno pensaría que probablemente dejaría más a la caridad al no realizar la anualidad, del mismo modo que probablemente dejaría más a sus herederos. Sin embargo, la diferencia es que si deja todo a la caridad al momento de su muerte, es probable que no obtenga el beneficio fiscal completo de esa donación. Un CRAT le permite obtener esos beneficios; en realidad, es posible dejar más a organizaciones benéficas utilizando un CRAT simplemente porque pagó menos impuestos.

También puede convertir a la organización benéfica en beneficiaria de cualquier póliza de seguro de vida con valor en efectivo que pueda tener y dejar su casa a la organización benéfica en su testamento. He aquí cómo gastar.

- HSA para cualquier gasto de atención médica

- Activos imponibles de base alta (principalmente base de gasto/principal para minimizar impuestos)

- Activos imponibles con base baja (al menos hasta una esperanza de vida

- Activos de Roth

- Activos con impuestos diferidos y HSA para gastos no relacionados con la atención médica

Recuerde que ya sea que deje una IRA de $100,000 o una Roth IRA de $100,000 a una organización benéfica, la organización benéfica recibirá $100,000. Pero si gasta una cuenta IRA de $100,000, es posible que solo pueda gastar entre $70,000 y $85,000. Gaste el dinero Roth primero.

Más información aquí:

No puedes hacer ricos a tus bisnietos

#3(d) Dividir el resto entre herederos y caridad

Naturalmente, este será el escenario más complicado (y desafortunadamente en el que nos encontraremos Katie y yo). A medida que tomas decisiones, debes tener este proceso muy claro en tu mente.

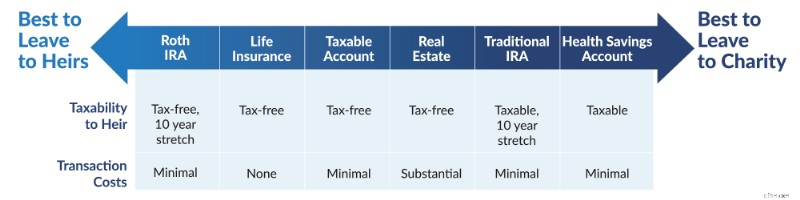

El principio general aquí es que sus herederos prefieren una herencia libre de impuestos y a sus organizaciones benéficas favoritas no les importa, ya que para ellos todo está libre de impuestos. Las peores cosas para heredar deberían ir a la organización benéfica y las mejores cosas para heredar deberían ir a sus herederos. Dado que las cuentas con impuestos diferidos ahora solo pueden extenderse durante 10 años, a sus herederos casi siempre les irá mejor si heredan una cuenta sujeta a impuestos en lugar de una cuenta de jubilación con impuestos diferidos.

Al dividir lo que deja entre herederos y organizaciones benéficas, la forma en que gasta sus activos no solo depende de las consecuencias fiscales para usted durante su vida, sino también de los tamaños relativos de cada cuenta y las cantidades relativas que desea dejar a los herederos y organizaciones benéficas. Debido a esto, no existen reglas generales razonablemente precisas que puedan aplicarse. Le recomiendo que gaste sus activos de una manera que maximice la cantidad total que usted, sus herederos y las organizaciones benéficas pueden gastar. Eso significa principalmente gastar de una manera que minimice su carga fiscal, sabiendo que cualquier cosa que tenga consecuencias fiscales realmente desagradables puede dejarse en manos de la caridad. Esta es la mejor lista que se me ocurrió.

- HSA para cualquier gasto de atención médica

- Activos imponibles con base alta

- Activos imponibles de base baja

- Activos con impuestos diferidos si tiene más en impuestos diferidos/HSA de los que desea dejar a organizaciones benéficas. Activos libres de impuestos si tiene menos impuestos diferidos/HSA de los que desea dejar a organizaciones benéficas.

¿La buena noticia? Probablemente no estés en esta situación. Si tienes tanta riqueza que tienes miedo de dejársela a tus hijos para no arruinarlos, probablemente nunca gastarás más que tus ingresos de todos modos.

Los años de desacumulación pueden resultar complicados. Lo son aún más por los deseos contradictorios de gastar más, dejar más a los herederos y dejar más a la caridad. El hecho de que nuestra agudeza mental tienda a empeorar con el tiempo tampoco ayuda. Si descubre que necesita ayuda para solucionar todo esto, considere reunirse con uno de nuestros asesores financieros recomendados. Ellos pueden ayudarle a encaminarse por el camino correcto.

¿Quiere aprender aún más sobre cómo gastar su dinero durante la jubilación? ¡Mire la presentación que hizo el Dr. Dahle en WCICON23 en el curso Educación Financiera Continua 2023 recién lanzado!

¿Qué opinas? ¿Cuál es su plan de gastos de jubilación? ¿Ha sido difícil idear una estrategia de desacumulación?

-

Haga una copia de seguridad de su sitio de WordPress:una guía paso a paso

Conservar y hacer una copia de seguridad de su sitio de WordPress es una parte esencial de la recuperación de datos. Esta es nuestra guía paso a paso para aprovechar al máximo sus herramientas de copi

-

Lista de verificación de jubilación de 5 años:asegure su futuro financiero

Actualizado el 11 de mayo de 2026 a las 21:16 horas. hora del este Así que estás a unos cinco años de jubilarte. Tiene mucho sentido empezar a elaborar una lista de cosas que hacer antes del último d

Artículos Destacados

- Cómo ahorrar dinero en vacaciones familiares

- ¿Qué es la Autoridad Monetaria de Hong Kong (HKMA)?

- Cómo ahorrar $ 10,

- Definición de beneficios de seguridad social,

- ¿Qué son los gastos operativos? Una guía de negocios

- Viva rico con un presupuesto limitado:cómo disfrutar de las mejores cosas de la vida a un precio asequible

- Ganancias frente a ganancias:¿cuál es la diferencia?

- 15 ideas de vacaciones que le encantarán a su presupuesto

- 8 pasos clave para lograr la jubilación anticipada

-

Cómo obtener un informe crediticio de TRW

Cómo obtener un informe crediticio de TRW Puede obtener un informe crediticio de TRW. Hasta su adquisición en 1996, Experian, uno de los tres grandes burós de crédito, era conocido como TRW, según el New York Times. Experian, como todas las ...

-

3 beneficios de usar más de 1 banco

3 beneficios de usar más de 1 banco Esta es la razón por la que vale la pena mantener su dinero en múltiples instituciones. La gente abre cuentas bancarias para diferentes propósitos. Puede abrir una cuenta de ahorros para mantener seg...