Seguro de vida total para médicos:¿es adecuado para usted?

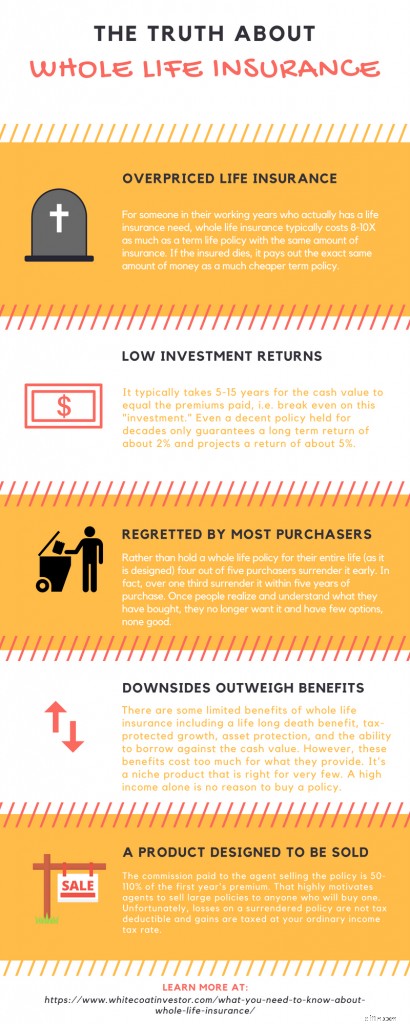

Los seguros de vida total con frecuencia se venden de manera inapropiada a médicos y profesionales de altos ingresos. Estas son las principales preguntas sobre seguros de vida total que recibo por correo electrónico, en comentarios en publicaciones de blogs, en el Foro WCI y en la vida diaria.

¿Debería comprar un seguro de vida total?

Probablemente no. En la mayoría de los casos, los médicos deberían contratar un seguro de vida temporal. El seguro de vida total hace cuatro cosas:

- Ofrece un beneficio por fallecimiento en caso de que usted muera mientras otra persona depende de sus ingresos, pero es una forma muy costosa de brindar esa protección.

- Ofrece un beneficio por fallecimiento cuando usted fallece, incluso si nadie más depende de sus ingresos, por ejemplo, cuando tiene 70 u 80 años. Este es un seguro innecesario.

- Acumula un valor en efectivo contra el cual puedes pedir prestado. Si bien hay varios usos para este valor en efectivo, generalmente es inferior a otras opciones que pueden lograr el mismo propósito.

- El seguro de vida total tiene algunos usos únicos de planificación empresarial y patrimonial que probablemente no necesitarás.

¿Aún no estás convencido? Bueno, al menos hazte estas preguntas sobre el seguro de vida total (y revisa el diagrama de flujo) antes de comprometerte a comprarlo.

Mi agente de seguros piensa que usted está equivocado acerca del seguro de vida total:¿a qué se debe?

Los agentes de seguros reciben capacitación principalmente de su compañía de seguros, y esa capacitación se centra principalmente en ventas, no en planificación financiera o gestión de inversiones. No tienen ningún deber fiduciario hacia usted y reciben enormes comisiones si logran convencerlo de que compre una póliza. Una comisión típica para una póliza de seguro de vida con valor en efectivo oscila entre el 50% y el 110% de la prima del primer año. Entonces, si compra una póliza con una prima mensual de $ 4,000, al agente se le pagó entre $ 25 mil y $ 50 mil para vendérsela. En resumen, no se puede confiar en la recomendación de un agente de seguros sobre si se debe o no adquirir una póliza de vida entera.

Publicación de publicaciones

¿Por qué el seguro de vida total es una mala idea la mayor parte del tiempo?

Los defensores de los seguros de vida total (generalmente agentes de seguros) a menudo describen pólizas "ideales" que pagan comisiones más bajas y tienen retornos ligeramente más altos que otras pólizas. Sin embargo, mis lectores y yo parecemos encontrarnos con políticas “no ideales” aproximadamente el 99% de las veces, como estas políticas de mala calidad, vendidas de manera inapropiada, que parecen diseñadas para maximizar la comisión del agente. En general, existen cuatro razones principales por las que el seguro de vida total es una mala idea:

Los defensores de los seguros de vida total (generalmente agentes de seguros) a menudo describen pólizas "ideales" que pagan comisiones más bajas y tienen retornos ligeramente más altos que otras pólizas. Sin embargo, mis lectores y yo parecemos encontrarnos con políticas “no ideales” aproximadamente el 99% de las veces, como estas políticas de mala calidad, vendidas de manera inapropiada, que parecen diseñadas para maximizar la comisión del agente. En general, existen cuatro razones principales por las que el seguro de vida total es una mala idea:

#1 Tienes mejores usos para tu dinero

Muchos de los médicos con los que me encuentro que tienen un seguro de vida adeudan tarjetas de crédito, préstamos estudiantiles o una hipoteca. Es posible que ni siquiera sepan acerca de las cuentas de jubilación disponibles para ellos, como una IRA Backdoor Roth o una IRA Stealth. Probablemente no estén maximizando su 401(k) y tal vez ni siquiera hayan establecido un 401(k) individual para su trabajo de pluriempleo. ¡A veces ni siquiera reciben la aportación de su empleador en su plan de jubilación! Los planes universitarios de sus hijos probablemente también estén lamentablemente insuficientemente financiados. En resumen, tienen a su disposición algo más con un mejor rendimiento y mejores beneficios fiscales. A medida que mis ingresos aumentan a través de los tramos impositivos, sigo pensando que me encontraré con una situación en la que un seguro de vida con valor en efectivo tiene sentido para mí. Pero incluso con un ingreso de 7 cifras, ¡parece que sigo encontrando mejores usos para mi dinero! ¿Cuáles son las probabilidades de que un médico con un ingreso médico promedio no tenga un mejor uso? Desafortunadamente, bastante bajo.

El seguro de vida n.º 2 tiene rentabilidad baja

Si compra una póliza de vida entera hoy cuando tiene 30 años y la conserva hasta su muerte, durante un período de 50 años debe esperar rendimientos garantizados del 2% anual y rendimientos proyectados en el rango del 4% al 5% sobre el valor en efectivo. Es probable que su rendimiento real se encuentre entre los rendimientos garantizados y los proyectados. Recuerde, la tasa de dividendos NO es el retorno de su inversión. Si voy a inmovilizar mi dinero durante más de cinco décadas, espero una rentabilidad superior al 3%-4%.

#3 Rentabilidad negativa

Los malos rendimientos de toda la vida se concentran en gran medida al principio. La mayoría de las pólizas ni siquiera alcanzarán el punto de equilibrio durante 10 a 15 años y, debido a las tarifas de rescate, es posible que ni siquiera recupere nada de lo que pagó por una póliza que cancele después de solo 3 a 4 años.

#4 La vida cambia, pero el seguro de vida total no

Comprar una póliza de por vida es una decisión para toda la vida, como el matrimonio. Esto no es algo que se decide en 20 minutos con un agente haciéndose pasar por asesor financiero. Al menos debería dedicar tanto tiempo y esfuerzo a comprarla como lo hizo cuando compró su casa. Aunque puede adquirir una “póliza de 10 pagos”, es mucho más común comprometerse con primas elevadas durante más de 30 años. Lamentablemente, la vida cambia, y lo que parecía una buena idea cuando te comprometiste con ella, ya no lo parece. Desafortunadamente, esto generalmente significa que la póliza termina funcionando incluso peor que la ilustración original.

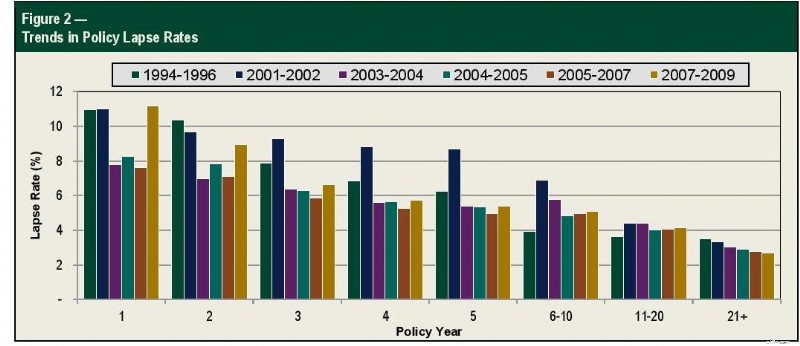

#5 Las tasas de caducidad del seguro de vida son altas

¿No estás convencido? ¿Le molestaría el hecho de que casi el 80% de las personas que compran una póliza de por vida (que debe conservarse durante toda su vida) la entreguen antes de morir? Es verdad.

Se necesitan entre 5 y 15 años para que una póliza típica de vida entera alcance el punto de equilibrio hasta que su valor de rescate sea igual a las primas pagadas (sin contar el valor temporal del dinero o la inflación). Si se cuenta la inflación, algunas políticas nunca alcanzan el punto de equilibrio, mientras que la mayoría tarda décadas en lograrlo. Esto me trae a la mente una pregunta importante:

¿Cuántas personas siguen manteniendo sus pólizas después de 5, 10, 15 o 20 años?

Afortunadamente, la Sociedad de Actuarios realiza un seguimiento de estos datos y se demuestra en el siguiente cuadro.

Si utilizamos una tasa de caída del 11% en el año 1, 9% en el año 2, 7% en el año 3, 6% en el año 4 y 6% en el año 5, eso significa que 1/3 de las personas han renunciado a sus pólizas en sólo 5 años, mucho antes de alcanzar el punto de equilibrio. Si continuamos hasta los 10 años (usando una tasa de caída del 5 % durante los años 6 a 10), entonces bajaremos a una tasa de caída general del 50 %. Utilizando una tasa de caída anual del 4 % para los años 11 a 20, la tasa de caída general es del 60 % en el año 15 y del 70 % en el año 20. Para el año 30 (usando una tasa de caída del 3 % para los años 21 o más), aproximadamente en el momento de la jubilación para alguien que compra una de estas después de graduarse de la residencia cuando tiene poco más de 30 años, el 77 % de los que compraron sus pólizas ya no las poseen.

¿Cómo convencen los agentes de seguros a tantos médicos para que compren un seguro de vida total de manera inapropiada?

Los agentes de seguros necesitan alimentar a sus hijos y también enviarlos a la universidad. Por eso han desarrollado algunas habilidades de ventas extremadamente perfeccionadas para vender estos productos de alta comisión. Desafortunadamente, muchas de las técnicas utilizadas para vender estas pólizas se basan en mitos sobre ellas.

Desmentir los mitos del seguro de vida total

La mayoría de las veces, los agentes ni siquiera mienten. De hecho, creen en estos mitos, lo que los hace aún más eficaces a la hora de vender.

- El seguro de vida total es excelente para reemplazar los ingresos previos a la jubilación . No. Es demasiado caro.

- El seguro de vida total es la mejor manera de obtener un beneficio por fallecimiento permanente . No, Vida Universal Garantizada cuesta la mitad de precio.

- El seguro de vida total proporciona un gran retorno de la inversión . No. Rendimientos negativos durante la primera década, y solo del 2 al 5 % si los mantiene durante más de 3 décadas.

- Las compañías de seguros son grandes inversores . No. Están comprando lo mismo que usted puede comprar, pero agregando una capa adicional de tarifas.

- El seguro de vida total es una excelente clase de activo . No. Hay 10 razones por las que no es una gran clase de activo, ni siquiera como “reemplazo de bonos”.

- El seguro de vida total es una excelente manera de ahorrar en impuestos . No. Sus beneficios fiscales palidecen en comparación con las cuentas de jubilación. Todos los préstamos están libres de impuestos.

- El seguro de vida total protege su dinero de los acreedores. Es cierto en algunos estados, pero no en otros. Las cuentas de jubilación generalmente brindan una mejor protección.

- Necesita un seguro de vida total para la planificación patrimonial. No. La mayoría de los médicos no adeudarán impuestos sobre el patrimonio ni tendrán necesidades de liquidez patrimonial.

- El seguro de vida total es una excelente manera de pagar la universidad . Los No. 529 son mejores. Quiere mayores rendimientos y los quiere en los primeros 18 años. Ocultar activos en el valor en efectivo del seguro de vida no ayudará ya que sus hijos no recibirán mucha ayuda de todos modos.

- El seguro de vida total es el lujo que usted desea . No. Un lujo que desea es probablemente un Tesla, una segunda casa, un barco y tal vez una mejora en la cocina. A medida que avanzan las compras, el seguro de vida total podría ser el que tiene menos probabilidades de aumentar su felicidad.

- El seguro de vida total le permite gastar sus activos de jubilación de manera más eficiente . Una anualidad inmediata de prima única hace esto de manera más efectiva. Diablos, incluso una hipoteca inversa hace esto de manera más efectiva.

- El seguro de vida total es una excelente manera de comprar cosas caras. No. El efectivo funciona bien para eso, no se necesita una póliza de vida entera.

- Las personas o empresas realmente ricas compran un seguro de vida completo, por lo que usted también debería hacerlo. Esto es irrelevante. No eres “realmente rico” ni eres un negocio. Comprar un seguro de vida total no te convierte en ninguna de las dos cosas.

- Deberías comprar un seguro de vida total cuando seas joven. Probablemente no lo necesites en absoluto y nunca lo necesitarás. No es mejor invertir a 20 que a 50.

- La exención de cláusulas adicionales premium proporciona protección por discapacidad. El seguro de invalidez funciona mejor.

- Debes cambiar tu póliza anterior por una nueva. Probablemente no. Los bajos rendimientos se concentran en gran medida en los inicios. Una póliza antigua suele funcionar mejor que una nueva. Pero el agente obtiene una gran comisión si puede convencerte para que realices un intercambio.

- La única forma de pasar dinero a los herederos libre de impuestos es toda la vida. No es cierto. Casi todos los activos quedan libres de impuestos gracias al aumento de la base.

- Con toda la vida, no hay manera de que pueda perder dinero. No. No sólo perderá dinero si se rinde en la primera década aproximadamente, sino que los cuerpos de garantía de seguros estatales sólo respaldan pólizas relativamente pequeñas.

- No se debe alquilar un seguro de vida. Mal. Así como se debe alquilar una casa si solo te vas a quedar por 2 o 3 años, una póliza de seguro de vida se debe “alquilar” (es decir, a plazo) si solo la necesitas por 2 o 3 décadas.

- Los bancos poseen seguros de vida, por lo que usted también debería tenerlos . No. Así como no eres una persona muy rica ni un negocio, tampoco eres un banco.

- Los directores ejecutivos de las empresas poseen un seguro de vida, por lo que usted también debería tenerlo. No. Una vez más, usted no es un director ejecutivo corporativo. En realidad, necesita un rendimiento razonable de su dinero.

- Los bancos quebraron durante la Gran Depresión, pero las compañías de seguros no. No es cierto. El 14% de las empresas fracasó.

- Después de impuestos, los rendimientos de los seguros de vida total son mejores que los rendimientos de los bonos. En el mejor de los casos, es engañoso, pero en general es simplemente falso.

- La vida entera mantiene los activos fuera de la FAFSA. Cierto. Pero es irrelevante para la mayoría de los médicos cuyos hijos tampoco recibirán ninguna ayuda basada en las necesidades, y la mayoría de la ayuda basada en las necesidades son sólo préstamos de todos modos.

- La vida a término vence sin pagar nada. Es cierto, pero eso es una característica, no un error. Así como no desea utilizar su seguro de automóvil, de salud o de discapacidad, preferiría no utilizar su seguro de vida temporal.

- El seguro de vida total es la inversión perfecta porque es seguro, líquido, tiene ventajas fiscales, está a prueba de acreedores y ofrece un rendimiento competitivo . Cuatro verdades parciales y una gran mentira.

- Los agentes de seguros son simplemente personas que intentan alimentar a su familia. También lo son los vendedores de tiempo compartido. No significa que debas comprar lo que venden.

- No hay ingresos 1099 con toda la vida. Así es. Como no hay ingresos reales, nadie le envía un 1099. Al igual que cuando pide prestado sobre el valor líquido de su vivienda o el título de su automóvil. Se necesita cierta paranoia fiscal seria para aceptar este argumento.

- El inversor de bata blanca es sólo un médico. Cuando te quedes sin otros argumentos, ve ad hominem. Estoy seguro de que será eficaz.

- Después de maximizar un 401(k) y una Roth IRA, ¿no es el seguro de vida total la única opción que queda protegida de impuestos? No, no lo es. Y esa no es la pregunta correcta de todos modos.

- La exención del impuesto sobre el patrimonio podría reducirse. También podría eliminarse. Base su plan en la ley actual y ajústelo según sea necesario.

- El seguro de vida total protege contra los acreedores de hogares de ancianos. Realmente no. Tampoco es una característica que los inversores de bata blanca deberían necesitar incluso si estuviera disponible.

- WCI no comprende el costo de oportunidad de NO consumir toda la vida. Sí. Él lo hace. Todavía lo desaconseja para la mayoría.

- Compre un seguro de vida total para la cláusula adicional de atención a largo plazo. Si combinar seguros e inversiones es una mala idea, ¿por qué sería una buena idea combinar dos tipos de seguros con inversiones? Haga todo lo que pueda para asegurarse usted mismo para esta posible necesidad.

- No decimos que invierta TODO su dinero en un seguro de vida total. Si no es una buena idea invertir una parte importante de su cartera en una clase de activo, probablemente tampoco sea una buena idea invertir parte de su dinero en un ciclo de vida.

- Sí, tenemos algunos huevos podridos, pero la mayoría de nosotros somos éticos. Si fueran sólo unos pocos, ¿por qué 3/4 de los médicos que compran un seguro de vida total se arrepienten de su decisión? Este es un problema que afecta a toda la industria debido a la venta inapropiada de este producto.

- Debe comprar un seguro para preservar la asegurabilidad. No, no deberías. Realmente no puedes hacerlo, e incluso si pudieras, el riesgo multiplicado (incapacidad de comprar un seguro de vida x muerte prematura) es demasiado bajo para asegurarlo.

Más información aquí:

Desmentiendo los mitos del seguro de vida total

¿Cuándo es una buena idea el seguro de vida total?

Obviamente, existen algunas raras excepciones en las que una póliza de seguro de vida total puede tener sentido. Ser médico no es uno de ellos. Estos generalmente incluyen algunos fines comerciales y de planificación patrimonial especializada, así como protección de activos para alguien que esté dispuesto a renunciar a mayores rendimientos de inversión a cambio de la protección de activos.

Publicación de publicaciones

Algunos asesores financieros creen que hay situaciones en las que los médicos con ingresos muy altos pueden beneficiarse al invertir en una póliza de vida universal variable (VUL) en lugar de una cuenta sujeta a impuestos. La idea básica es que los costos del seguro serán más bajos que los costos fiscales a largo plazo. El seguro de vida total puede ser una buena idea para usted si se cumplen todos o la mayoría de las siguientes condiciones:

- Ahora estás en la categoría impositiva más alta

- Estarás en la categoría impositiva más alta cuando estés jubilado

- Ha comprado un BUEN VUL repleto de buenas inversiones como fondos DFA o Vanguard en los que invertiría de todos modos

- Estás comprometido a conservarlo toda tu vida

- No tendrás problemas para hacer las primas (consulta tu bola de cristal si es necesario)

- Este es dinero que planea gastar por completo durante su jubilación

- No se puede invertir de manera extremadamente eficiente desde el punto de vista fiscal en una cuenta sujeta a impuestos, y

- Ni el gobierno ni la compañía de seguros cambiarán las reglas significativamente durante las próximas 6 o 7 décadas

Hoy en día, los agentes de seguros están impulsando fuertemente las pólizas de vida universal indexadas (IUL), probablemente porque la gente se ha dado cuenta del hecho de que los seguros de vida total y VUL no suelen ser una buena idea y la complejidad adicional de estas pólizas puede usarse para confundir al comprador de nuevas maneras. A pesar de la complejidad adicional (buena suerte para comprender en qué está invirtiendo aquí), generalmente renuncia a gran parte del rendimiento del índice a cambio de las garantías, es probable que estas pólizas tengan los mismos rendimientos bajos a largo plazo que las pólizas de seguro de vida total. Sólo di que no.

¿Qué opinas sobre la “banca” utilizando un seguro de vida total?

Creo que hay cosas peores que puedes hacer con tu dinero que la “banca infinita” o la “confianza en ti mismo”. Sin embargo, el concepto está dramáticamente sobrevalorado como un sistema bancario alternativo mágico. Si de todos modos vas a pedir prestado para comprar cosas como automóviles durante tu vida, entonces esto funciona bien. Si desea hacer esto, asegúrese de obtener una política realmente diseñada para hacerlo bien.

¿Cuál es la mejor manera de comprar un seguro de vida?

Por lo general, sus necesidades de seguro de vida deben cubrirse con una póliza de vida temporal con prima de nivel de 20 a 30 años comprada a un agente independiente. Aquí hay una guía paso a paso que le muestra cómo comprar un seguro de vida y cómo calcular cuánto seguro de vida necesita. Comuníquese con uno de mis agentes de seguros recomendados para obtener una cotización hoy.

¿Debería comprar un seguro de vida total para mis hijos?

No, no deberías. Aquí hay seis razones, pero solo debería necesitar una:nadie depende de sus ingresos. En su lugar, inicie un 529.

¿Cómo puedo saber si debo cancelar mi póliza de seguro de vida?

Primero, obtenga una ilustración vigente. A continuación, contrate a una persona imparcial para que lo analice o analice usted mismo su póliza de seguro de vida.

¿Cómo cancelo mi póliza de seguro de vida?

Si ha decidido que ya no quiere su póliza, es posible que desee considerar algunas opciones además de simplemente renunciar a ella, especialmente si tiene una diferencia significativa entre lo que pagó en primas y su valor actual. Aquí tienes una guía que te ayudará a deshacerte de tu póliza de por vida.

Espero que esta publicación proporcione un recurso valioso y fácil de compartir para aquellos que se preguntan si deberían comprar una nueva póliza de vida entera o deshacerse de una póliza que ya tienen. Como siempre les digo a los defensores de toda la vida:si comprende cómo funciona la póliza y está de acuerdo con las desventajas importantes, compre todo lo que quiera. Pero normalmente, una vez que un médico u otro profesional de altos ingresos comprende lo que ha comprado, se arrepiente de la decisión de comprar.

¿Tiene más preguntas sobre seguros de vida y qué tipo de pólizas serían mejores para usted? Contrata a un profesional examinado por WCI para que te ayude a solucionarlo.

¿Qué opinas? ¿Por qué cree que se ofrece un seguro de vida total a tantos médicos? ¿Por qué tantos lo compran?

El Inversionista White Coat puede recibir una compensación de White Coat Insurance Services, LLC; con licencia en todos los estados, incluidos MA y DC; licencia de CA n.º 6009217; Licencia de Nueva York n.º 1758759 (exp. 6/2027); Dirección registrada:10610 S. Jordan Gateway, #200 South Jordan, UT 84095. Esto no afecta el costo ni la cobertura del seguro.

-

3 momentos en los que no debería iniciar un fondo de emergencia

Los fondos de emergencia son esenciales para las finanzas personales... a menos que te encuentres en las siguientes situaciones. Fuente de la imagen:Getty Images. ¿Qué harías si te encontraras en una

-

¿Toma el Seguro Social antes de jubilarse por completo? Pros y contras

Muchas personas planean trabajar al menos a tiempo parcial durante la jubilación porque quieren los ingresos, disfruta lo que hacen, Espero mantenerse activo o necesita un sentido de propósito, o algu

Artículos Destacados

- Inversores famosos

- 4 aplicaciones como Earnin para pequeños adelantos en efectivo

- Beneficios de desempleo en Massachusetts:lo que debe saber

- ¿Qué es un préstamo Bullet?

- ¿Qué es el déficit?

- Actividades de explotación

- Cómo lidiar con amigos caros

- Cómo seguir sus sueños y lograr el éxito financiero

- Seguimiento de gastos de viaje:manténgase dentro del presupuesto en sus vacaciones

-

Minimice las tarifas de PayPal:7 estrategias comprobadas para ahorrar dinero

Minimice las tarifas de PayPal:7 estrategias comprobadas para ahorrar dinero Este artículo puede contener enlaces de nuestros socios. Lea cómo ganamos dinero para obtener más información. PayPal es fantástico para enviar facturas y recibir pagos para cualquier empresa o autón...

-

Comprensión de Zillow:una guía completa de listados y estimaciones de bienes raíces

Comprensión de Zillow:una guía completa de listados y estimaciones de bienes raíces Crédito de la imagen:the_burtons/Moment/GettyImages Desde su lanzamiento en 2006, Zillow ha revolucionado la industria inmobiliaria, cambiando la forma en que los propietarios compran y venden vivien...