Actividades de explotación

¿Qué son las actividades operativas?

Las actividades operativas son las funciones de una empresa directamente relacionadas con la provisión de sus bienes y / o servicios al mercado. Estas son las principales actividades comerciales de la empresa, como la fabricación, distribuido, márketing, y vender un producto o servicio. Las actividades operativas generalmente proporcionarán la mayor parte del flujo de efectivo de una empresa y determinarán en gran medida si es rentable. Algunas actividades operativas comunes incluyen cobros en efectivo de bienes vendidos, pagos a empleados, impuestos, y pagos a proveedores. Estas actividades se pueden encontrar en los estados financieros de una empresa y, en particular, en el estado de resultados y el estado de flujo de efectivo.

Las actividades operativas se distinguen de las actividades de inversión o financiación, que son funciones de una empresa no relacionadas directamente con la provisión de bienes y servicios. En lugar de, Las actividades de financiación e inversión ayudan a la empresa a funcionar de forma óptima a largo plazo. Esto significa que la emisión de acciones o bonos por parte de una empresa no se contabilizan como actividades operativas.

Las actividades operativas clave para una empresa incluyen la fabricación, Ventas, publicidad, y actividades de marketing.

1:25Actividades de explotación

Los fundamentos de las actividades operativas

Las actividades operativas son las actividades diarias de una empresa involucrada en la producción y venta de su producto, generando ingresos, así como las actividades administrativas y de mantenimiento en general. El ingreso operativo que se muestra en los estados financieros de una empresa es el beneficio operativo restante después de deducir los gastos operativos de los ingresos operativos. Por lo general, existe una sección de actividades operativas en el estado de flujos de efectivo de una empresa que muestra las entradas y salidas de efectivo resultantes de las actividades operativas clave de una empresa.

En caso de ambigüedad, Las actividades operativas se pueden identificar fácilmente por clasificación en los estados financieros. Muchas empresas informan los ingresos operativos o los ingresos de las operaciones como una línea específica en el estado de resultados. El ingreso operativo se calcula restando el costo de ventas (COGS), gastos de investigación y desarrollo (I + D) gastos de venta y marketing, gastos generales y administrativos, y gastos de depreciación y amortización.

Los ingresos operativos excluyen los ingresos o gastos por intereses. Por ejemplo, Las actividades operativas de una tienda de ropa pueden incluir las siguientes:

- Comprar materiales de proveedores y pagar mano de obra para producir ropa.

- Pagar para transportar los materiales a la fábrica y la ropa de las fábricas a los almacenes.

- Organización del transporte desde los almacenes hasta las tiendas minoristas y los clientes de pedidos por correo.

- Pagar a los empleados para que trabajen en almacenes y tiendas minoristas.

- Pagar a los gerentes para que supervisen las operaciones

- Pagando impuestos

- Pagar el alquiler de las instalaciones de almacén y venta minorista

Otras actividades operativas menos comunes incluyen multas o liquidaciones en efectivo de juicios, reembolsos y dinero cobrado de reclamaciones de seguros.

Conclusiones clave

- Las actividades operativas son las actividades diarias de una empresa involucrada en la producción y venta de su producto, generando ingresos, así como las actividades generales de administración y mantenimiento.

- Las actividades operativas clave para una empresa incluyen la fabricación, Ventas, publicidad, y actividades de marketing.

- Los flujos de efectivo de las operaciones son una métrica importante utilizada por los analistas financieros y los inversores.

- Las actividades operativas pueden contrastarse con las actividades de inversión y financiación de una empresa.

Ingresos de operaciones

Las actividades operativas clave que generan ingresos para una empresa son la fabricación y venta de sus productos o servicios. Las actividades de ventas pueden incluir la venta de productos fabricados por la propia empresa o productos suministrados por otras empresas, como en el caso de los minoristas. Las empresas que principalmente venden servicios pueden o no vender también productos.

Por ejemplo, un negocio de spa, además de brindar servicios como masajes, También puede buscar ingresos adicionales por la venta de productos de salud y belleza.

Ingresos por intereses y dividendos, si bien es parte del flujo de caja operativo general, no se consideran actividades operativas clave, ya que no forman parte de las actividades comerciales centrales de una empresa.

Los gastos de explotación

Los gastos generados por las actividades operativas clave incluyen costos de fabricación, así como los gastos de publicidad y marketing de los productos o servicios de la empresa. Los costos de fabricación incluyen todos los costos directos de producción incluidos en el costo de los bienes vendidos (COGS).

Los costos operativos relacionados con la publicidad y el marketing incluyen los gastos de publicidad de la empresa y sus productos o servicios utilizando varios medios de comunicación, ya sea a través de plataformas tradicionales o en línea. Además, Los costos de marketing incluyen cosas como aparecer en ferias comerciales y participar en eventos públicos, como eventos de recaudación de fondos de caridad.

Actividades operativas y estado de flujo de efectivo

Los flujos de efectivo de las actividades operativas se encuentran entre las principales subsecciones del estado de flujos de efectivo. Es independiente de las secciones sobre actividades de inversión y financiación. Las actividades de inversión se refieren a ganancias o gastos en activos a largo plazo, como equipos e instalaciones, mientras que las actividades de financiación son los flujos de efectivo entre una empresa y sus propietarios y acreedores de actividades como la emisión de bonos, retirando bonos, vender acciones o recomprar acciones.

Para obtener una imagen precisa del flujo de caja de una empresa a partir de las actividades operativas, los contables agregan los gastos de depreciación, las pérdidas disminuyen en el activo corriente y aumentan los pasivos corrientes a la utilidad neta, y luego restar ganancias, incrementos en el activo circulante y disminuciones en el pasivo circulante. Los inversores examinan el flujo de caja de una empresa de las actividades operativas por separado de los otros dos componentes del flujo de caja para ver de dónde obtiene realmente la empresa su dinero.

Los inversores quieren ver un flujo de caja positivo debido a los ingresos positivos de las actividades operativas, que son recurrentes, no porque la empresa esté vendiendo todos sus activos, lo que resulta en ganancias únicas. El balance y el estado de resultados de la empresa ayudan a completar el panorama de su salud financiera.

Un ejemplo de flujo de efectivo de actividades operativas

Veamos los detalles del flujo de caja de la empresa líder en tecnología Apple Inc. (AAPL). El fabricante de iPhone informó lo siguiente para el año fiscal que finalizó en septiembre de 2017:

- Ingresos netos de $ 48,35 mil millones

- Depreciación, agotamiento, y amortización de $ 10,16 mil millones

- Impuestos diferidos y crédito fiscal a la inversión de $ 5,97 mil millones

- Otros fondos de $ 4.67 mil millones

Siguiendo la primera fórmula, la suma de estos números hace que el valor de los fondos de operaciones sea de $ 69,15 mil millones. El cambio neto en el capital de trabajo para el mismo período fue (-5,55 mil millones). Agregarlo a los fondos de las operaciones da el flujo de efectivo de las actividades operativas para Apple como ($ 69.15 - $ 5.55) =$ 63.6 mil millones.

-

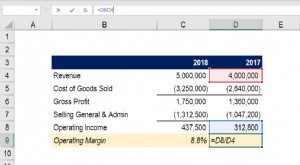

¿Qué es el margen operativo?

El margen operativo es igual a los ingresos operativos Ingresos operativos Los ingresos operativos son la cantidad de ingresos que quedan después de deducir los costos operativos directos e indirectos

-

Costo operacional

¿Cuáles son los costos operativos? Los costos operativos están asociados con el mantenimiento y la administración de una empresa en el día a día. Los costos operativos incluyen los costos directos d

Artículos Destacados

- Cómo calcular el flujo de caja de las actividades operativas

- ¿Qué son los gastos operativos? Una guía de negocios

- ¿Qué son los ingresos operativos después de impuestos (ATOI)?

- ¿Cuál es el grado de apalancamiento operativo?

- ¿Qué es el índice de flujo de efectivo operativo?

- ¿Qué es la relación operativa?

- ¿Qué es un arrendamiento operativo?

- Comprensión de un acuerdo operativo de LLC

- Gastos operativos anuales del fondo

-

¿Qué son los ingresos operativos?

¿Qué son los ingresos operativos? Ingresos de explotación, también conocido como utilidad operativa o guía de EBIT de ganancias antes de intereses e impuestos (EBIT) EBIT significa ganancias antes de intereses e impuestos y es uno de ...

-

¿Qué es un arrendamiento operativo?

¿Qué es un arrendamiento operativo? Un arrendamiento operativo es un acuerdo para usar y operar un activo sin la transferencia de propiedad. Activos comunes Activos tangibles Los activos tangibles son activos con forma física y que tien...