Estrategia de cascada financiera para médicos:una guía para nuevos residentes y residentes

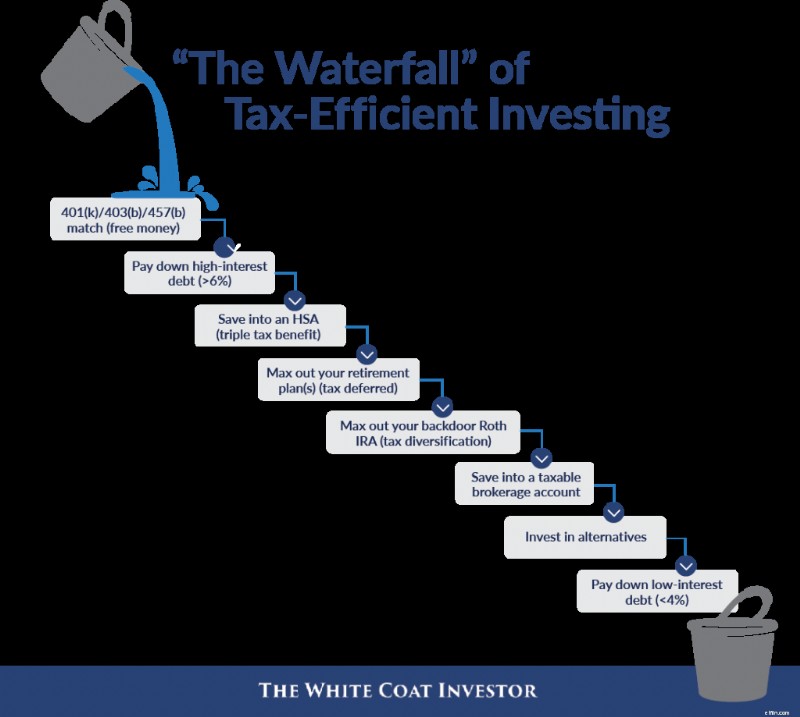

La publicación de hoy está inspirada en una de nuestras oradoras principales en WCICON25 y una vieja amiga de WCI, Sarah Catherine (SC) Gutiérrez, CFP. En nuestra primera conferencia en 2018, presentó lo que ella llama “La Cascada” de la inversión fiscalmente eficiente. A medida que llenas un vaso, se derrama en el siguiente, como se muestra en el primer gráfico a continuación.

Profundicemos más en ello, especialmente en lo que se refiere a los nuevos residentes y asistentes.

Cascadas financieras para inversores de bata blanca

A los médicos les encanta este tipo de cosas:una lista que les dice exactamente qué hacer con su dinero. La realidad es un poco más complicada que una simple lista, y un aficionado incondicional normalmente puede elegir algunos detalles de cualquier lista. Pero siguen siendo bastante útiles como regla general. Lo que me gustaría hacer hoy es presentar una “cascada” tanto para los nuevos residentes como para los nuevos asistentes. Estoy seguro de que la sección de comentarios estará llena de liendres, lo cual es genial. Nada de esto está escrito en piedra. Pero creo que seguirá siendo útil para muchos lectores.

Aquí está el gráfico original, inspirado en SC Gutiérrez.

Ahora, vayamos a las cascadas que son específicas para residentes y nuevos asistentes. Tenga en cuenta que no me refiero sólo al dinero en mis “cascadas”; También me refiero al tiempo y a la energía vital.

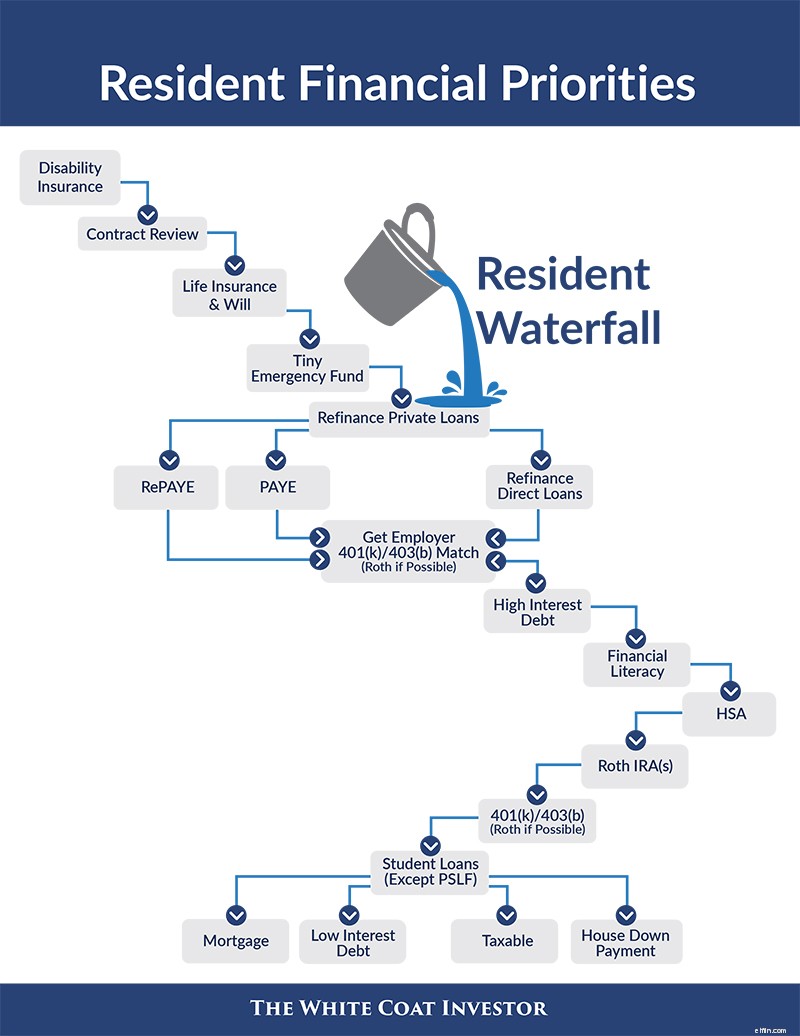

Cascada financiera para residentes

Esto es en lo que deberían pensar los nuevos residentes.

Seguro

Como puede ver, nuestro primer cubo en la cascada es el seguro. Si su tiempo, energía y dinero son tan limitados que no puede permitirse el lujo de hacer nada más, le recomiendo obtener un seguro por discapacidad. Probablemente lo mejor sea una póliza individual (con una buena cláusula de Opción de Compra Futura), pero obtenga una póliza grupal como mínimo.

El seguro de vida viene a continuación, al menos para quienes tienen a otra persona (generalmente un cónyuge y/o hijos) dependiendo de sus ingresos. Si tienes hijos, también necesitas un testamento.

Fondo de Emergencia

El siguiente paso es un fondo de emergencia, pero debería ser un fondo de emergencia del tamaño de los residentes. Probablemente sea una cantidad de cuatro cifras. Este es dinero suficiente para reemplazar una lavadora, volar a un funeral y tal vez incluso comprar una batidora sin contraer nuevas deudas. Tradicionalmente, un fondo de emergencia abarca entre 3 y 6 meses de gastos.

Dave Ramsey desaconseja un fondo de emergencia de 3 a 6 meses para cualquier persona con deudas, simplemente porque tiene mejores cosas que hacer con su dinero. Estoy de acuerdo en que un enorme fondo de emergencia no es una prioridad importante para los residentes por varias razones:

- En primer lugar, su trabajo y su salario son muy estables como residente.

- En segundo lugar, su dinero tiene muchísimos usos excelentes, entre los que probablemente se incluya una deuda de seis cifras superior al 6 %.

- Finalmente, las contribuciones directas a una Roth IRA se pueden realizar en cualquier momento libres de impuestos y multas y, en ese sentido, pueden servir como un fondo de emergencia.

Simplemente no tiene sentido tener una cantidad de cinco cifras ganando, digamos, entre 3% y 4% de interés mientras se dejan de lado los beneficios fiscales de las cuentas Roth y se paga más del 6% de interés por un préstamo. ¿Pero 1.000 dólares? Seguro. ¿Qué tal entre 2.000 y 5.000 dólares? DE ACUERDO. Quizás incluso hasta 10.000 dólares. Pero no más que eso para una familia que depende principalmente de los ingresos de un residente para sobrevivir. Eso se ocupa de la sección "seguros".

Préstamos para estudiantes

A continuación, pasamos al apartado “préstamo para estudiantes”. Este es el elefante en la sala financiera para 3/4 de los residentes y no se puede ignorar. Necesita un plan para sus préstamos estudiantiles. Los préstamos privados para estudiantes se pueden refinanciar de forma segura cada vez que pueda convencer a alguien para que le ofrezca una tasa más baja. Si fueran míos, comenzaría el día que saliera de la residencia y los repetiría cada seis meses. No debería tener que recurrir a una indulgencia o aplazamiento, ya que hay empresas privadas que ofrecen pagos de $0 a $100 por mes. Puedes permitírtelo.

También necesita un plan para sus préstamos federales directos. Desafortunadamente, esto es un poco más opaco en 2024. El plan que probablemente hubiera querido explorar es SAVE, que se introdujo en 2023 y esencialmente reemplaza a REPAYE. El propósito de SAVE es evitar que se acumulen intereses y reducir efectivamente la tasa de su préstamo. Nuestro consejo fue que los prestatarios que ganan menos de lo que deben en préstamos estudiantiles deberían considerar seriamente cambiarse a SAVE. Pero SAVE ahora se está abriendo camino a través del sistema judicial, y hay muchas posibilidades de que el programa eventualmente sea eliminado. Si necesita ayuda con préstamos estudiantiles, obtenga algunos consejos.

Maximice el salario y salde la deuda con intereses elevados

En este punto, debes asegurarte de no dejar nada de tu salario sobre la mesa. ¿Qué quiero decir con eso? Me refiero a la aportación del empleador en su 401(k) o 403(b). Vaya a Recursos Humanos, solicite el documento del plan, vea si hay coincidencia y determine cuánto debe contribuir para obtenerlo. Contribuya esa cantidad al 401(k)/403(b) (use la opción Roth si está disponible). Su próxima prioridad es la deuda con intereses altos. ¿Qué quiero decir con eso? Me refiero a esas tarjetas de crédito que usabas para pagar los gastos de la entrevista. Me refiero al préstamo de reubicación del 9% que contrataste. Me refiero a ese préstamo de coche del 7% que tienes. Pagalo. A los inversores experimentados se les hace la boca agua con rentabilidades garantizadas del 7% al 30%, y usted los tiene en su archivador.

Educación financiera

Su próxima prioridad no le costará mucho dinero, pero le costará algo de tiempo. Necesita adquirir conocimientos financieros. Tal vez esto signifique invertir en algunos buenos libros o incluso en el curso Despide a tu asesor financiero (ahora tenemos cursos específicos dirigidos a residentes y estudiantes de medicina). Tal vez signifique pagar unos cientos de dólares a un asesor financiero para que le ayude a elaborar un plan. Tal vez signifique pasar horas mientras está de guardia revisando publicaciones de blogs antiguas, participando en el Foro de WCI o consultando grupos de redes sociales y Reddit. Será diferente para cada uno, pero es necesario obtener conocimientos financieros básicos.

Cuenta de Ahorros para la Salud

Su próxima prioridad de inversión puede ser una cuenta de ahorros para la salud. Esta cuenta triple libre de impuestos es la mejor oferta para invertir, pero la mayoría de los residentes no son elegibles para una porque no tienen un plan de salud con deducible alto. Está bien si no lo eres, pero si eres elegible, asegúrate de usar esta cuenta. Tu empleador podría incluso aportar algo de dinero para ti.

Roth IRA

Luego viene la Roth IRA. Como residente, es posible que se encuentre en la categoría impositiva más baja en la que jamás estará por el resto de su vida. Aproveche esta cuenta libre de impuestos mientras pueda. Recuerde que incluso puede hacer uno para un cónyuge que no trabaja con sus ingresos. Una posible excepción a esto es si está tratando de minimizar sus ingresos para poder aprovechar la condonación de préstamos por servicio público. Pero a largo plazo, la mayoría de las personas se alegrarán de haber invertido en cuentas libres de impuestos durante su residencia. Recuerda que tienes hasta el Día Fiscal del año siguiente para realizar tu aporte. Además, si trabaja mucho como pluriempleo o tiene un cónyuge con altos ingresos, es posible que deba realizar estas contribuciones a través de la puerta trasera.

401(k) o 403(b)

Luego viene su 401(k) o 403(b), nuevamente usando la opción Roth si está disponible; una posible excepción podrían ser aquellos que optan por el PSLF y desean usar una cuenta con impuestos diferidos. Si no hay una opción Roth disponible, convierta todo a una cuenta IRA Roth en el año fiscal en el que se convierta en asistente (suponiendo que se separe de su empleador).

Si todavía no se ha quedado sin dinero en este momento, probablemente sea una especie de residente súper ahorrador (o esté casado con un asistente, en cuyo caso es posible que desee combinar esta cascada con la siguiente de una manera que tenga sentido para su situación). Pero si tiene el dinero en efectivo, esto es lo que debe hacer a continuación. Pague sus préstamos privados (e incluso los federales si no opta por el PSLF). ¿Sin préstamos? Entonces, empieza a jugar a asistir. Acumule su fondo de emergencia, comience a ahorrar para el pago inicial (o pague la hipoteca si compró una casa en residencia) y comience a invertir en bienes sujetos a impuestos. Y, por amor de Dios, vete de vacaciones.

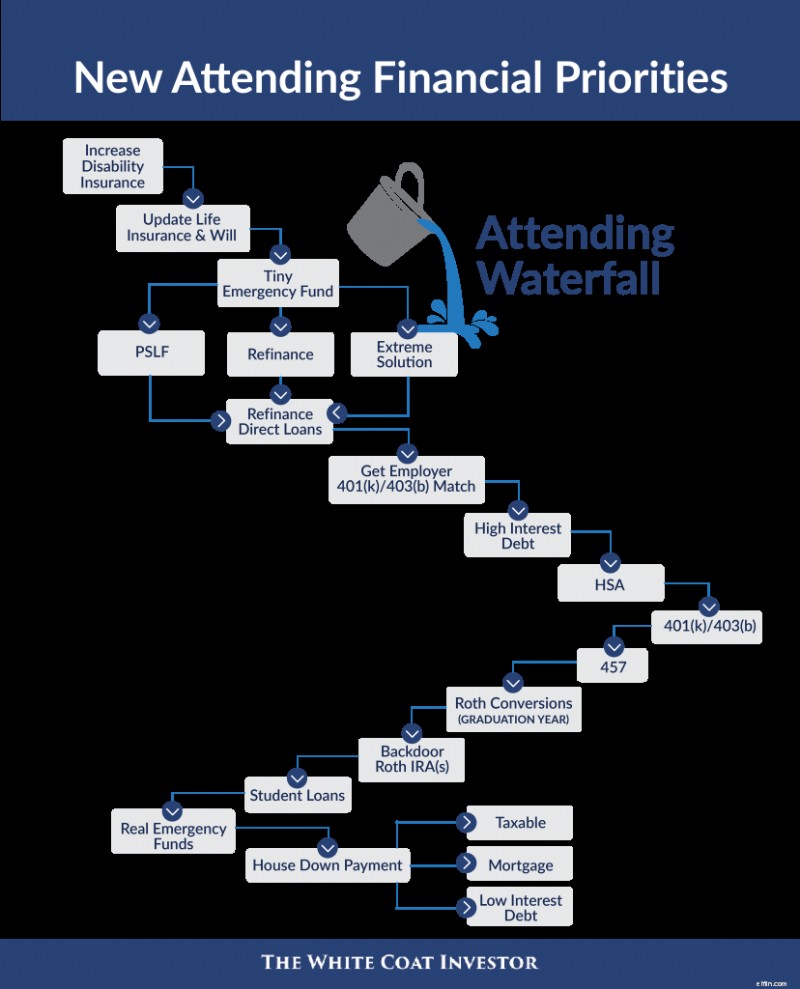

Asistiendo a la Cascada

Seguro

Como residente, es probable que no pueda pagar ni calificar para todos los seguros que necesita. Ahora es el momento de agregar otra póliza de seguro por discapacidad (o ejercer la cláusula de Opción de Compra Futura) y, si es necesario, otra póliza de seguro de vida. ¿Se casó, tuvo un hijo o se mudó a otro estado? ¡Actualiza eso! Aún necesitas ese pequeño fondo de emergencia si no tienes uno.

Préstamos para estudiantes

También es hora de volver a abordar la cuestión de los préstamos estudiantiles. En este punto, debe saber si se postula para el PSLF (es decir, ¿está empleado directamente en un 501(c)(3) después de realizar una cantidad significativa de pequeños pagos calificados durante su capacitación?). Si es así, eso probablemente signifique cambiar a PAYE (suponiendo que ahora le brinde pagos más bajos debido al límite). Si no opta por el PSLF y se encuentra en una situación típica de préstamo que debe menos de 1,5 veces su ingreso bruto, podría ser el momento de refinanciar sus préstamos estudiantiles (aunque las tasas de interés actuales pueden no hacer que la refinanciación sea tan buena). Si se encuentra en una situación extrema con préstamos estudiantiles monstruosos (1,5 a 4 veces más de su salario bruto) y NO opta por el PSLF, probablemente debería obtener algún consejo sobre préstamos estudiantiles. Primero, asegúrese REALMENTE de no poder conseguir un trabajo en una institución calificada por el PSLF. Luego considere la condonación de PAYE (20 años de pagos a cambio de la condonación del resto del impuesto). Asegúrate de ahorrar para esa bomba fiscal del año 20.

Si ha refinanciado sus préstamos, su próxima prioridad es pagar lo suficiente para que desaparezcan en cinco años. Mucha gente ha rechazado esta recomendación, pero si vive como residente y no tiene deudas extremas, puede hacerlo con dinero de sobra. Ninguna regla general es 100% y la correlación no es necesariamente causalidad, pero puedo decirles esto:la mayoría de los médicos que logran éxito financiero se deshacen de sus préstamos estudiantiles en cinco años. La mayoría de los que no lograron éxito financiero todavía tenían préstamos después de cinco años. Si opta por el PSLF (o incluso por una solución extrema como la condonación de PAYE), aún deberá realizar esos pagos. Simplemente conviértalos en sus cuentas de inversión, de modo que si algo le sucede al PSLF, no se quede atrás. Trabajar en un plan 501(c)(3) no es un permiso para no vivir como residente durante 2 a 5 años después de la residencia.

Cuentas de jubilación

Aprovecha las cuentas de jubilación. Obtenga la contrapartida de su empleador y deshágase de cualquier deuda con intereses altos, como se indica en la sección para residentes. Luego, opte por la HSA. En este punto, la lista de prioridades es un poco diferente durante los primeros seis meses fuera de la residencia en comparación con cada año posterior. Durante sus últimos seis meses de residencia y los primeros seis meses de asistencia, estará en una categoría impositiva intermedia, no tan baja como la que tenía como residente, pero no tan alta como durante sus años de mayores ingresos, especialmente si está en una asociación. Si realizó contribuciones 401(k)/403(b) con impuestos diferidos durante su residencia, ahora es el momento de convertirlas a una Roth IRA. Si es elegible para un Roth 401(k)/403(b), utilícelo este año. Es posible que sus contribuciones Roth IRA ahora también deban pasar por la puerta trasera, pero aún tiene hasta el día de impuestos del año siguiente para realizarlas.

Una vez que esté en su segundo año como asistente y ya sea en sus años de ingresos máximos o acercándose a ellos, es hora de priorizar las cuentas con impuestos diferidos por encima de las cuentas libres de impuestos. Eso significa que probablemente haya terminado con las conversiones Roth. No más Roth 401(k)/403(b)/457. Maximice sus cuentas con impuestos diferidos (incluido su 457 si tiene costos bajos; buenas opciones de inversión; buenas opciones de distribución; y, si es un plan no gubernamental, es un empleador estable). Luego, haga sus cuentas IRA Roth de puerta trasera.

Pagar préstamos estudiantiles

Mi próxima prioridad en este momento para aquellos con dinero adicional sería liquidar sus préstamos estudiantiles aún más rápido. Tiene pares que liquidan sus préstamos en 18, 12, nueve e incluso seis meses. Cuanto antes los pague, antes podrá seguir adelante con su vida financiera. No caiga en la trampa de decir:"Son sólo entre el 5 % y el 6 %; apuesto a que mis inversiones pueden funcionar mejor que eso". Tal vez sea uno de esos raros médicos que realmente invierten en la diferencia y cuyos hábitos de prescripción no se ven afectados por la publicidad de las grandes farmacéuticas, pero probablemente no sea así. Sí, es probable que las matemáticas a largo plazo funcionen, pero el comportamiento a largo plazo generalmente no.

Impulsar el fondo de emergencia y comprar una casa de la manera correcta

Cuando se acaban los préstamos estudiantiles, estás casi al final de tu período de vida como residente. Aumente ese fondo de emergencia hasta 3 a 6 meses de gastos antes de ampliar su estilo de vida. Si aún no tiene una vivienda con un préstamo médico, ahorre un pago inicial. Si tiene un préstamo médico, considere pagarlo y refinanciarlo con un préstamo convencional si puede obtener una tasa más baja. Invierta en bienes sujetos a impuestos, pague deudas con intereses bajos y tal vez incluso aporte algo extra a la hipoteca, a elección del concesionario. Este es también el lugar donde cabe la financiación de planes 529 y otros ahorros para la próxima generación.

Con suerte, estas dos “cascadas” le resultarán útiles en su planificación financiera. Este asunto financiero no es tan complicado; en gran parte se trata de que usted haga un esfuerzo único y luego lo ponga en piloto automático. Pon tus finanzas en orden para que puedas concentrarte en lo que más importa en tu vida.

¿Qué opinas? ¿Estás de acuerdo con mis cascadas? ¿Por qué o por qué no? ¿Qué cambiarías o agregarías?

[Esta publicación actualizada se publicó originalmente en 2018.]

-

Un aumento de la tasa de interés puede poner a miles de personas en riesgo de sufrir problemas de salud mental

Después de nueve años de tasas de interés por debajo del 1%, parece que el Banco de Inglaterra anunciará un aumento en poco tiempo. A medida que el crecimiento salarial se recupera y la inflación alca

-

Los riesgos ocultos de los consejos de inversión de Dave Ramsey

ESTA PUBLICACIÓN PUEDE CONTENER ENLACES DE AFILIADOS. POR FAVOR VEA MIS DIVULGACIONES. PARA MÁS INFORMACIÓN. Dave Ramsey es un experto en ayudar a las personas a salir de sus deudas. Sus consejos si

Artículos Destacados

- ¿Qué es una tasa de interés flotante?

- Transparencia financiera en las relaciones:separar versus combinar finanzas

- Q2 2021 PastCast:¿Una nueva normalidad?

- La luna de miel de sus sueños con un presupuesto ajustado:8 consejos que le ayudarán a ahorrar

- ¿Qué es Cashback?

- Creación de objetivos financieros compartidos para parejas:un enfoque realista

- 10 costos de inicio de pequeñas empresas

- Alternativas a los préstamos para automóviles de Citibank

- Pasos clave a seguir ahora para una billetera perdida

-

Robo Advisors:beneficios e inconvenientes:una guía completa

Robo Advisors:beneficios e inconvenientes:una guía completa ESTA PUBLICACIÓN PUEDE CONTENER ENLACES DE AFILIADOS. POR FAVOR VEA MIS DIVULGACIONES. PARA MÁS INFORMACIÓN. Invertir en bolsa ha sido tradicionalmente una tarea abrumadora. Esto es especialmente ci...

-

Cultive el bienestar financiero:mejore su mentalidad monetaria y tome decisiones más inteligentes

Cultive el bienestar financiero:mejore su mentalidad monetaria y tome decisiones más inteligentes Conclusiones clave Las cosas que aprendemos cuando somos niños pueden generar hábitos monetarios que se interponen en el camino de nuestras metas como adultos. Acciones específicas pueden ayudar...