IRA Roth de puerta trasera:una guía completa para 2024

Configurar una IRA Roth de puerta trasera puede resultar confuso, así que pensé en preparar un tutorial sobre los pasos a los que las personas pueden consultar cuando pasan por este proceso. Empecemos.

Tabla de contenidos

¿Qué es una IRA Roth de puerta trasera?

¿Quién debería crear una cuenta IRA Roth de puerta trasera?

¿Cuándo hacer una cuenta IRA Roth de puerta trasera?

Pros y contras de la IRA Roth de puerta trasera

Implicaciones fiscales de puerta trasera Roth IRA

Pasos de la cuenta IRA Roth de puerta trasera

Cómo corregir y prevenir errores de puertas traseras en cuentas Roth IRA

- Cómo informar un Roth de puerta trasera tardío (es decir, cuándo contribuye el año siguiente)

- Recaracterizaciones:la solución para cuando deberías tener la puerta trasera rota pero no lo hiciste

Preguntas frecuentes sobre IRA Roth de puerta trasera

¿Qué es una IRA Roth de puerta trasera?

A pesar de su nombre, una cuenta IRA Roth de puerta trasera no es una cuenta; es un proceso con dos pasos:

- Contribuya a una cuenta IRA tradicional.

- Completa una conversión Roth.

Si comprende las reglas de ambos pasos, combinarlos no será un problema.

¿Quién debería crear una cuenta IRA Roth de puerta trasera?

Recuerde que si tiene bajos ingresos, puede contribuir DIRECTAMENTE a una cuenta IRA Roth y omitir este proceso de cuenta IRA Roth trasera.

Límites y reglas de conversión de Roth IRA

La persona con bajos ingresos se define como un ingreso bruto ajustado modificado (MAGI, por sus siglas en inglés) bajo un rango de eliminación gradual en 2024 de $146 000 a $161 000 ($230 000 a $240 000 para casados que presentan una declaración conjunta). Algunos médicos, como residentes, dentistas empleados, trabajadores a tiempo parcial e incluso algunos asistentes médicos en las especialidades con salarios más bajos que están casados con una persona que no tiene ingresos, pueden simplemente contribuir directamente a una cuenta IRA Roth.

Cualquiera que gane al menos $7,000 ($8,000 si tiene 50+) puede contribuir $7,000 ($8,000 si tiene 50+) a una IRA [2024] . Si sus ingresos están por debajo de un MAGI de $146,000-$161,000 ($230,000-$240,000 Casado que presenta una declaración conjunta), puede contribuir directamente a una cuenta IRA Roth. Si le ofrecen un plan de jubilación en el trabajo y su MAGI está por debajo de $77,000-$87,000 ($123,000-$143,000 Casado con declaración conjunta), puede deducir sus contribuciones IRA tradicionales. Dado que la mayoría de los lectores de este blog tienen un plan de jubilación a través de su trabajo y tienen (o pronto tendrán) un MAGI de más de $240,000, encontrarán que no pueden hacer contribuciones directas a Roth IRA ni deducir sus contribuciones a IRA tradicionales. Por lo tanto, su mejor opción de IRA es el proceso Backdoor Roth IRA, es decir, una contribución indirecta a Roth IRA.

IRA conyugales

Los médicos casados deben utilizar una Roth IRA personal y conyugal y, por lo general, deberá financiar ambas de forma indirecta (es decir, a través de la puerta trasera). Esto proporciona $7,000 adicionales para cada uno ($8,000 para cada cónyuge mayor de 50 años) de espacio protegido fiscalmente y (en la mayoría de los estados) protegido de activos por año fiscal, y permite una mayor diversificación fiscal en la jubilación. La diversificación fiscal le permite determinar su propia tasa impositiva como jubilado al decidir cuánto retirar de las cuentas con impuestos diferidos (tradicionales) y cuánto de las cuentas libres de impuestos (Roth). Recuerde que IRA significa Acuerdo de Jubilación INDIVIDUAL, por lo que incluso si la regla de prorrateo (que se analiza a continuación) le impide realizar la IRA Roth de puerta trasera, no necesariamente impide que su cónyuge lo haga. Cada cónyuge declara su cuenta IRA Backdoor Roth en su propio formulario 8606, por lo que la declaración de impuestos de una pareja casada que tiene cuentas IRA Backdoor Roth siempre debe incluir dos formularios 8606.

Casado que declara por separado

Los límites de ingresos de contribución y deducción son particularmente bajos si usted presenta sus impuestos como Casado y declara por separado (MFS). Tanto la capacidad de contribuir directamente a una cuenta IRA Roth como la capacidad de deducir una contribución a una cuenta IRA tradicional si usted (o su cónyuge) son elegibles para un plan de jubilación en el trabajo se eliminan gradualmente entre $0 y $10,000. Básicamente, la mejor opción para cualquiera que presente sus impuestos en MFS es el proceso Backdoor Roth IRA, es decir, una contribución indirecta a Roth IRA.

Existe una excepción a estas reglas si en realidad no vive con su cónyuge. En ese caso, su capacidad para contribuir directamente a una IRA Roth desaparecerá gradualmente entre un MAGI de $146,000 y $161,000 en 2024. Si vive separado y no está cubierto por un plan de jubilación en el trabajo, puede deducir una contribución a una IRA tradicional sin importar sus ingresos. Aún puede realizar un proceso de Backdoor Roth IRA en estas situaciones en las que su contribución a la IRA es parcial o completamente deducible. La factura de impuestos será exactamente la misma:$0 cuando se haga correctamente. Sin embargo, en lugar de no tener ningún costo fiscal ni para la contribución ni para la conversión, su deducción en la contribución será exactamente igual al costo fiscal en la conversión, lo que resultará en la misma factura de impuestos de $0 para todo el proceso.

Mega cuenta IRA Roth de puerta trasera

Una IRA Mega Backdoor Roth es completamente diferente de una IRA Backdoor Roth normal. A pesar de su nombre, en realidad se crea una IRA Mega Backdoor Roth con un 401(k), no una IRA. Requiere un 401(k) que acepte contribuciones de los empleados después de impuestos (no Roth) y permita retiros en servicio (y, por lo tanto, conversiones a una cuenta IRA Roth) o, más comúnmente, conversiones dentro del plan. Usando el proceso Mega Backdoor Roth IRA, uno podría depositar hasta $69,000 ($76,500 si tiene 50 años o más) [2024] por año en un Roth 401(k) (o posiblemente en un Roth IRA además de su contribución habitual de $7,000 a $8,000). Sin embargo, este proceso no tiene nada que ver con el proceso Backdoor Roth IRA que estamos analizando en esta publicación.

Mucha gente se pregunta cuál es el momento adecuado para crear una cuenta IRA Roth de puerta trasera.

Fecha límite de contribución a la IRA

En realidad, solo hay una fecha límite para cumplir con el proceso Backdoor Roth IRA. Las contribuciones a la IRA para un año fiscal determinado deben realizarse entre el 1 de enero del año fiscal y el 15 de abril (incluso si presenta una extensión) del año siguiente.

Fecha límite de conversión de IRA Roth de puerta trasera

El paso de conversión puede tener lugar en cualquier momento. Puede realizarse al día siguiente o incluso el mismo día de la aportación. No lo recomiendo, pero puedes esperar meses, años o incluso décadas entre la contribución y el paso de conversión. No hay fecha límite para las conversiones Roth. Si necesita realizar una reinversión o una conversión de una IRA tradicional, reinversión, SEP o SIMPLE para evitar la regla de prorrateo, tiene hasta el 31 de diciembre del año en que realiza el paso de conversión.

¿Cuándo debería contribuir y realizar conversiones?

Debes realizar ambos pasos lo antes posible. Muchos inversores de bata blanca realizan el paso de contribución a la IRA y el paso de conversión a Roth la primera semana de enero de cada año. Esto maximiza la cantidad de capitalización libre de impuestos que puede ocurrir con esos dólares. No es necesario minimizar el tiempo entre la contribución y la conversión y realizar ambos pasos dentro del año calendario, pero ciertamente simplifica el papeleo.

¿Quieres realmente complicar tu papeleo? Contribuya a su IRA cada mes y conviértala cada mes. Luego, tienes 12 contribuciones y 12 conversiones para realizar un seguimiento cada año. Sin embargo, en serio, si gana suficiente dinero para contribuir a su(s) cuenta(s) Roth IRA a través del proceso Backdoor Roth IRA, ganará lo suficiente para hacerlo una vez al año.

¿Puedo hacer una IRA Roth de puerta trasera todos los años?

Sí. Mi esposa y yo hemos hecho uno cada año desde 2010 y no planeamos parar hasta que ya no tengamos ningún ingreso del trabajo. Es sólo una de las tareas de inversión que realizamos una vez al año.

Regla de los 5 años

Un factor que puede impulsarlo a realizar una cuenta IRA Roth de puerta trasera antes es la regla de los cinco años. Ahora bien, existen al menos tres reglas de cinco años relacionadas con las IRA, pero la principal a la que hay que prestar atención aquí es la regla de los cinco años después de una conversión Roth. Esta regla determina si el retiro del capital de la cuenta antes de los 59 años y medio estará libre de multas. El período de cinco años comienza el 1 de enero del año en que realiza la conversión, por lo que podría ser un poco menos de cinco años. El capital de Roth IRA generalmente sale libre de impuestos y multas (solo las ganancias pueden estar sujetas a multas), pero ese es el caso solo después de que se haya cumplido la regla de los cinco años.

En esencia, si realiza una conversión de una cuenta IRA Roth a los 51 años, podrá retirar el capital libre de impuestos y multas a partir de los 56 años en lugar de los 59 años y medio. Esto puede proporcionar financiación para los gastos de manutención de los jubilados anticipados. Si realiza una conversión Roth a los 57 años, aún tendrá acceso a ese capital (y ganancias) libre de impuestos y multas a los 59 años y medio. Entonces, son cinco años o 59 años y medio, lo que ocurra primero.

También existe una regla de cinco años completamente separada para las contribuciones a la IRA, pero comienza desde el momento en que realiza su primera contribución a la IRA, no todas las contribuciones, por lo que no debería aplicarse a la mayoría de los jubilados anticipados.

Pros y contras de la IRA Roth de puerta trasera

Hay muchas cosas maravillosas acerca de la cuenta IRA Backdoor Roth, pero no todo es color de rosa.

Ventajas de la IRA Roth de puerta trasera

El principal beneficio de una cuenta IRA Backdoor Roth es que le proporciona otra cuenta de jubilación. A través del proceso Backdoor Roth IRA, puede continuar contribuyendo a una Roth IRA incluso después de que sus ganancias superen el límite de ingresos para contribuciones directas a Roth IRA. Las cuentas de jubilación eliminan la carga impositiva que se aplica en una cuenta sujeta a impuestos o no calificada, lo que reduce sus impuestos y permite que su inversión crezca a una tasa más alta para que pueda alcanzar sus objetivos antes.

¿Cuánto puede valer esa protección fiscal en comparación con una cuenta sujeta a impuestos? Depende del rendimiento de la inversión subyacente, su eficiencia fiscal y la cantidad de tiempo que permanece el dinero en la cuenta. Con mi tipo impositivo marginal, 10.000 dólares que ganen el 8% en una inversión fiscalmente ineficiente durante 50 años crecerían a 469.000 dólares en una cuenta IRA Roth, pero sólo a 88.000 dólares en una cuenta sujeta a impuestos. De manera más realista, dentro de 30 años, el uso de una cuenta IRA Roth frente a una cuenta sujeta a impuestos para una inversión fiscalmente eficiente seguiría generando un 29 % más de dinero.

Las cuentas de jubilación garantizan una planificación patrimonial sencilla. Al utilizar beneficiarios, ese dinero no pasa por el proceso testamentario, por lo que sus herederos lo obtienen antes, con menos complicaciones, más privacidad y sin costo. Incluso pueden prolongar el beneficio de crecimiento protegido por impuestos durante otra década después de heredar la cuenta. Las cuentas de jubilación como una Roth IRA también brindan una protección sustancial de los activos en la mayoría de los estados, lo que significa que en el caso, ciertamente muy raro, de una sentencia muy por encima de los límites de la póliza que no se reduzca en la apelación, usted puede declararse en quiebra y aún conservar lo que hay en sus cuentas de jubilación. El dinero Roth está libre de impuestos para siempre, por lo que si continúa contribuyendo cada año, puede aumentar la diversificación fiscal durante la jubilación.

Desventajas de la IRA Roth de puerta trasera

Las Roth IRA, incluso cuando usted contribuye a través del proceso Backdoor Roth IRA, siguen siendo cuentas de jubilación con todas sus desventajas. Las cuentas de jubilación limitan las inversiones que puede realizar en ellas y prohíben el uso de inversiones de margen. Si retira ganancias de Roth IRA antes de los 59 años y medio sin una excepción aprobada, deberá una multa del 10 %.

Debido a la regla de prorrateo (ver más abajo), el proceso de Backdoor Roth IRA requiere que usted convierta o transfiera a un 401(k) cualquier IRA tradicional, SEP-IRA e IRA SIMPLE que pueda tener. Si tiene ingresos de trabajo por cuenta propia, deberá utilizar un 401(k) individual en lugar de una SEP-IRA para proteger esos ingresos de los impuestos. Al realizar una cuenta IRA Backdoor Roth cada año, también se agrega un formulario (formulario 8606 del IRS) por cónyuge a su declaración de impuestos. Si prepara sus propios impuestos utilizando un software de impuestos, puede resultar complicado asegurarse de que el software informe el proceso correctamente. Si crea una cuenta IRA Roth de puerta trasera en lugar de (en lugar de además de) maximizar sus cuentas con impuestos diferidos durante sus años de mayores ganancias, eso también puede ser un error que resulte en la acumulación de menos dinero.

Quizás lo más significativo es que ahora hay dos pasos para ingresar dinero en su cuenta IRA Roth cada año en lugar de solo uno. Si bien creo que el proceso es bastante simple, continuamente me sorprenden todas las formas únicas en que los médicos logran arruinarlo. Más adelante en este artículo, te mostraré cómo solucionar todos esos errores.

¿Vale la pena una cuenta IRA Roth de puerta trasera?

¡Sí! La mayor parte del tiempo. Realmente es un poco complicado hacerlo cada año, aunque puede haber algunos problemas adicionales el primer año si primero necesita hacerse cargo de otra IRA para evitar la regla de prorrateo. Puede haber ocasiones en las que alguien tiene una IRA tradicional grande que no puede permitirse el lujo de convertir a una IRA Roth y no puede transferir a una 401(k) porque no tiene ninguna 401(k), su 401(k) cobra tarifas altas o porque los activos de la IRA están invertidos en algo en lo que no pueden invertir dentro de una 401(k). Si la cuenta de jubilación proporcionada por su empleador es una IRA SIMPLE o una IRA SEP, probablemente tampoco valga la pena el proceso de IRA Backdoor Roth. Finalmente, algunos multimillonarios no quieren molestarse ni siquiera con la molestia menor del proceso Backdoor Roth IRA porque conseguir entre $7,000 y $16,000 adicionales al año en cuentas Roth simplemente no les va a cambiar la situación.

Implicaciones fiscales para las cuentas IRA Roth de puerta trasera

Las cuentas IRA Roth tienen como objetivo evitar impuestos sobre las ganancias, por lo que, naturalmente, este proceso tiene muchas implicaciones fiscales.

Regla de prorrateo

La implicación fiscal más importante a tener en cuenta es la regla de prorrateo. Calculo que más del 90% de los errores de Backdoor Roth IRA implican que el inversor tenga su conversión prorrateada. Cuando informa una conversión de Roth IRA en el formulario 8606 del IRS (ver más abajo), se realiza un cálculo prorrateado. El numerador es la cantidad convertida. El denominador es el total de TODAS las IRA tradicionales, de reinversión, SEP y SIMPLES, pero no las 401(k), 403(b), 457(b), Roth IRA o IRA heredadas. Por lo tanto, es fundamental que HAGA ALGO con cualquier saldo de IRA que tenga ANTES del 31 de diciembre del año en el que realice una conversión Roth de dinero después de impuestos. Más adelante en este artículo, describiré las opciones exactas que tienes sobre qué hacer con este dinero.

Impuesto sobre la conversión de IRA Roth de puerta trasera

Si se hace correctamente, NO hay impuestos sobre una conversión de IRA Roth de puerta trasera. Cero. Nada. Nada de nada. Si bien el dinero que invirtió en una IRA Roth (indirectamente a través de la puerta trasera en este caso) se gravó cuando lo ganó, NO se grava cuando lo aporta directamente a una IRA Roth o cuando lo aporta como una conversión de IRA no deducible o cuando posteriormente convierte ese dinero a una IRA Roth. De hecho, nunca más vuelve a pagar impuestos.

¿Debo preocuparme por la doctrina de la transacción por pasos?

Solía existir la preocupación de que el IRS tuviera un problema con el Backdoor Roth debido a una regla del IRS llamada La Doctrina de Transacción por Pasos. Esta regla básicamente dice que si la suma de un conjunto de pasos legales es ilegal, entonces no puedes hacerlo. Algunos se preguntaron si esta conversión de puerta trasera de una IRA tradicional a una Roth era una transacción legal considerando esta doctrina. Esas preocupaciones, válidas o no, ya no son un problema. El IRS aclaró a principios de 2018 que no se requiere un período de espera entre los pasos de contribución y conversión de la IRA Backdoor Roth. Básicamente, ha dado su bendición a todo el proceso. Esperar solo complica las cosas en el 8606, como se analiza en Pennies and the Backdoor Roth IRA.

Cómo informar una IRA Roth de puerta trasera en TurboTax

Desafortunadamente, informar correctamente la cuenta IRA Backdoor Roth en TurboTax es incluso más complicado que completar el Formulario 8606 a mano. La clave para hacerlo bien es reconocer que usted reporta el paso de conversión en la sección Ingresos pero reporta el paso de contribución en la sección Deducciones y Créditos. Dado que generalmente usted hace primero la sección de ingresos, informa la conversión antes de informar la contribución, aunque en realidad hizo la contribución antes de la conversión. Al final, querrás ver los formularios 8606 que genera TurboTax, tal como lo harías con uno completado por un contador.

Más información aquí:

Cómo informar una cuenta IRA Roth de puerta trasera en TurboTax

Pasos, tutoriales y tutoriales de Backdoor Roth IRA

En esta sección, explicaremos exactamente cómo realizar el proceso de Backdoor Roth IRA y cómo informarlo en su declaración de impuestos, ya sea que presente la declaración en papel o utilizando un software de impuestos. Puede seguir fácilmente estos pasos de Backdoor Roth IRA en Vanguard, completar un Backdoor Roth en Fidelity o eliminar un Backdoor Roth IRA en Schwab, tres de las compañías de corretaje y fondos mutuos más populares.

Cómo realizar e informar en papel el proceso de cuenta IRA Roth de puerta trasera

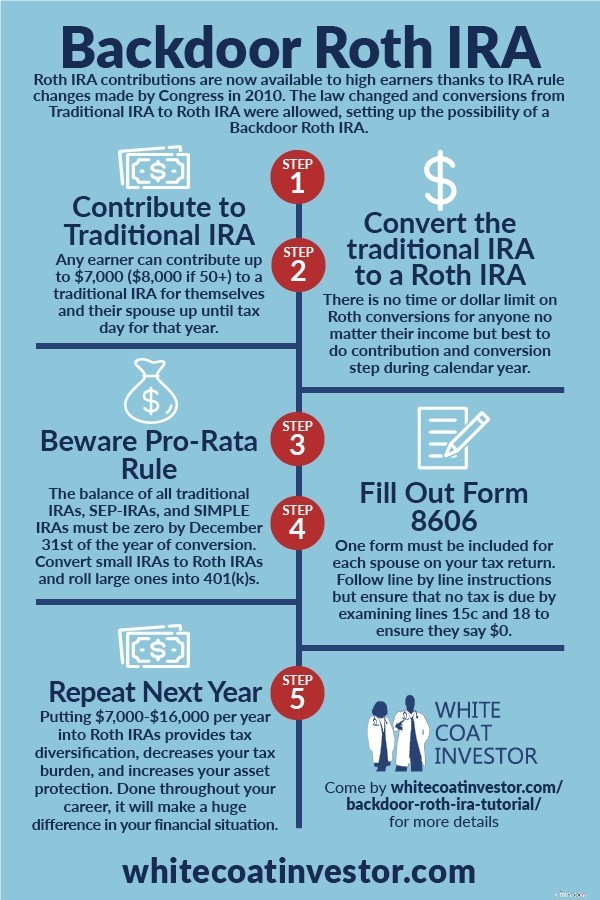

Si bien en realidad es sólo un proceso de dos pasos, es mejor pensar en él como un proceso de seis pasos. No es necesario realizar todos estos pasos en orden (podría ser más fácil realizar el Paso 3 antes que el Paso 1), pero será necesario realizarlos todos.

Paso #1 Contribuya a una cuenta IRA tradicional

Haga una contribución IRA tradicional no deducible de $7,000 ($8,000 si tiene 50 años o más) para usted y otra para su cónyuge. Puede utilizar las mismas cuentas IRA tradicionales todos los años; simplemente pasan la mayor parte del tiempo con $0 en ellas. La mayoría de las compañías de fondos, incluida Vanguard, no cierran la cuenta solo porque no hay nada en ella. Hago esto cada 2 de enero.

Paso #2 Dejar el dinero en efectivo

Una cuenta como una IRA tradicional no es una inversión, por supuesto; al igual que una maleta no es ropa. Al depositar dinero en una IRA tradicional, también debe decirle al proveedor de la IRA cómo desea invertir. En este caso, simplemente deje el dinero en efectivo, ya sea un fondo del mercado monetario o un fondo de liquidación. En Vanguard, el fondo de liquidación es el Fondo Federal del Mercado Monetario. Realmente no desea tener ganancias (o especialmente pérdidas) entre el paso de contribución y conversión porque hace que el papeleo sea más complicado. La mejor manera de minimizar las ganancias es dejarlas en efectivo (y luego, por supuesto, hacer la conversión tan pronto como sea posible después de la contribución para minimizar el problema de los “centavos”).

Paso 3:Convierta la IRA tradicional en una IRA Roth

Luego, convierta la IRA tradicional no deducible en una IRA Roth transfiriendo el dinero de su IRA tradicional a su IRA Roth en la misma compañía de fondos. Si aún no tiene una cuenta IRA Roth allí, deberá abrir una. Esto se puede hacer en uno o dos minutos en línea en Vanguard, y es esencialmente el mismo proceso que abrir la IRA tradicional. Hago esto al día siguiente de hacer la contribución. Es muy sencillo. Cuando transfiera el dinero, el sitio web mostrará un cartel aterrador que dice algo como "ESTO ES UN EVENTO IMPONIBLE". Eso es cierto. Está sujeto a impuestos. Pero la factura de impuestos será cero, ya que usted ya pagó impuestos sobre los $7,000 y no pudo reclamar su contribución como deducción porque gana demasiado dinero. Puedes realizar el Paso 3 básicamente inmediatamente después del Paso 1. Algunas empresas te permitirán hacerlo el mismo día. Otras empresas te harán esperar hasta el día siguiente o incluso una semana más o menos. Pero no hay razón para esperar meses para hacerlo.

Paso 4:invertir el dinero

Ahora deberá seleccionar una inversión para el dinero de su Roth IRA. Si ya tiene una inversión allí, simplemente puede agregarle $7,000. De lo contrario, deberá seleccionar una inversión de acuerdo con su plan de inversión escrito. Si aún no tiene un plan de inversión escrito, puede dejar el dinero en efectivo o colocarlo en un fondo Target Retirement 2050 u otro fondo de ciclo de vida hasta que haya resuelto esa parte de su plan financiero.

Paso #5:Cuidado con la regla de prorrateo

Deshágase de cualquier dinero SEP-IRA, SIMPLE IRA, tradicional o IRA reinvertido. La suma total de estas cuentas al 31 de diciembre del año en el que realiza el paso de conversión (Paso 2) debe ser cero para evitar un cálculo “prorrateado” (consulte la línea 6 del Formulario 8606) que puede eliminar la mayor parte del beneficio de una cuenta IRA Roth de puerta trasera.

Puedes deshacerte de estas cuentas IRA de tres maneras:

- Retirar el dinero (no recomendado, ya que el dinero estaría sujeto a impuestos y/o sanciones, sin mencionar la DISMINUCIÓN de su espacio de inversión con ventajas fiscales/protección de activos).

- Convierta la suma total a una Roth IRA. Solo se recomienda si es una cantidad relativamente pequeña y puede permitirse el lujo de pagar los impuestos con las ganancias actuales o las inversiones sujetas a impuestos con una base relativamente alta.

- Transfiera el dinero a un 401(k), 403(b) o a un 401(k individual). Los planes 401(k) no cuentan en el cálculo prorrateado antes mencionado. Algunos médicos incluso abren un 401(k) individual en Fidelity, eTrade o Vanguard (las transferencias de IRA tradicionales a 401(k) individuales son una incorporación reciente a Vanguard) para facilitar una IRA Roth de puerta trasera.

Paso 6:Complete correctamente el formulario 8606 del IRS

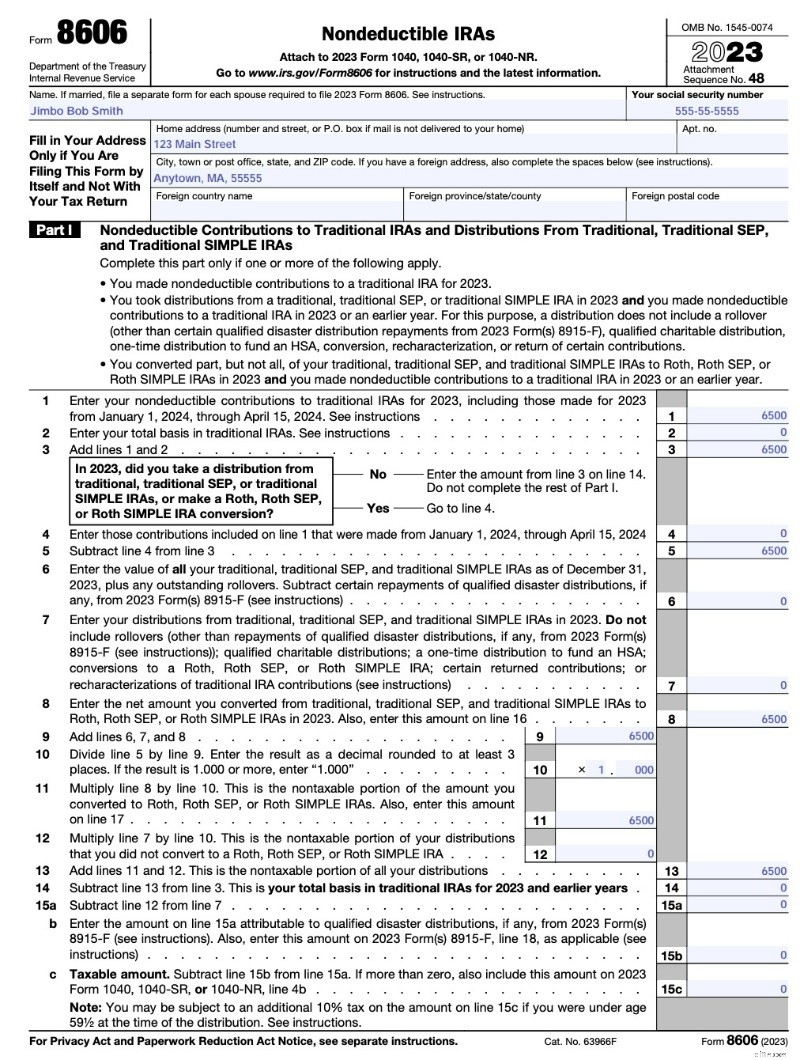

La siguiente parte de Backdoor Roth IRA se realiza meses después, cuando usted (o su contador) completa su formulario 8606 del IRS sobre sus impuestos. No olvides hacerlo o habrá una multa de $50. Recuerde que necesita un formulario para cada cónyuge:Acuerdos de Jubilación INDIVIDUALES. Debes volver a verificar esto para asegurarte de que se haya hecho correctamente, incluso si contratas a un profesional para evitar estropear esta parte. Los asesores me han dicho que han tenido que ayudar a los clientes a solucionar docenas de problemas que los preparadores de impuestos han hecho de manera incorrecta. Si no lo hace bien, pagará impuestos dos veces sobre su contribución a Backdoor Roth IRA.

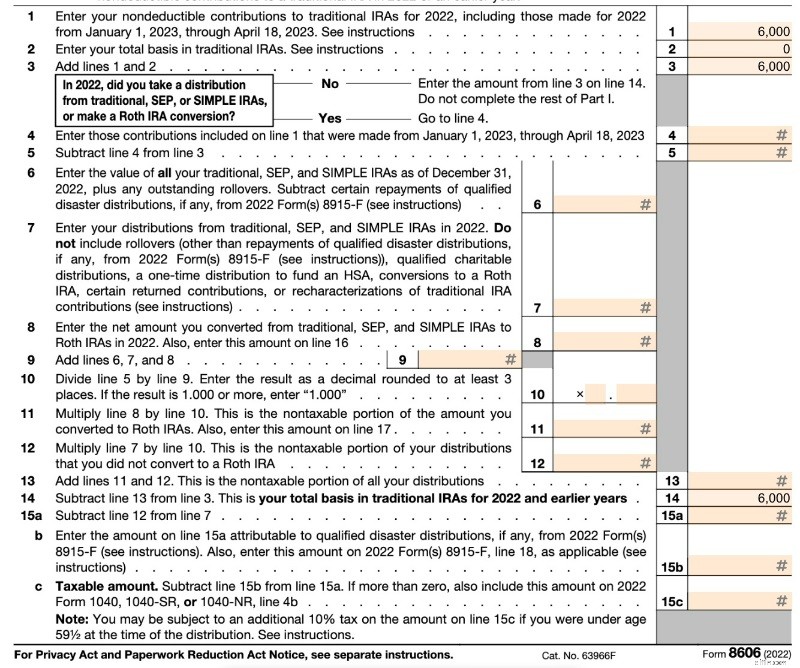

La página 1 (a continuación) muestra una “distribución” de su IRA no deducible. Dado que el dinero ya fue gravado, el monto imponible de su distribución es cero. La línea 1 es su contribución no deducible. En la Línea 2, su base es cero porque no tenía dinero en una IRA tradicional el 31 de diciembre del año pasado (si ha tenido una IRA no deducible durante años, es posible que esta no sea cero). La línea 6 es cero en un año típico. Tenga en cuenta que TurboTax puede completar esto de manera un poco diferente (puede dejar las líneas 6 a 12 en blanco), pero terminará con lo mismo. La línea 13 es igual a la línea 3, por lo que el impuesto adeudado es cero.

A continuación se muestra un ejemplo de la versión 2023 del Formulario 8606.

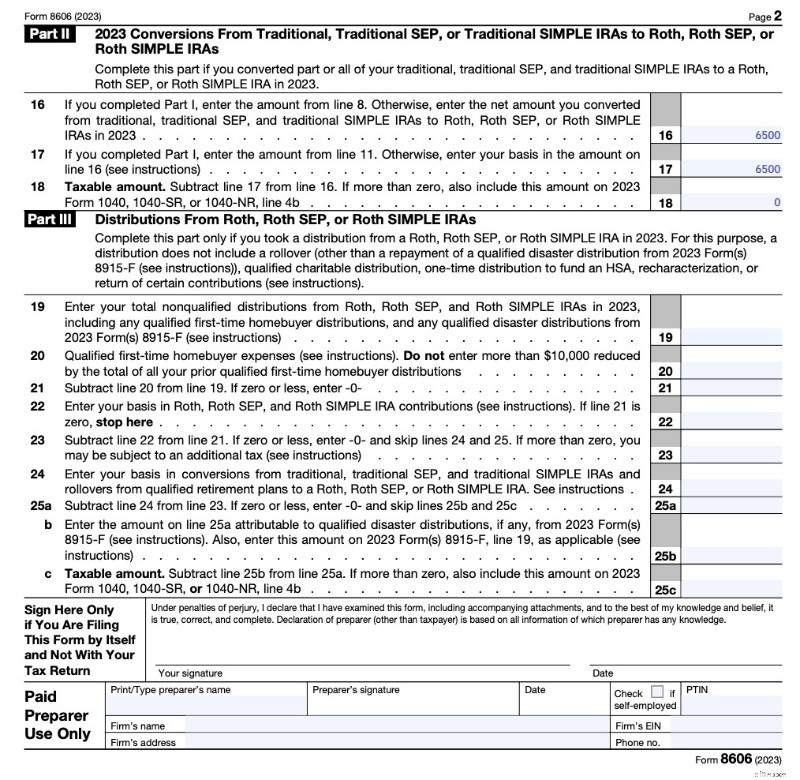

En la página 2 (abajo), se muestra la conversión Roth. No estoy realmente seguro de por qué tienes que hacer esto dos veces (ya que simplemente estás transfiriendo las cantidades de las líneas 8 y 11 y luego restándolas), pero eso es lo que pide el formulario. Como puede ver, una conversión Roth de una contribución IRA tradicional no deducible sin ganancias es un hecho imponible; es sólo que la factura de impuestos es cero.

Al verificar el trabajo de su preparador de impuestos, debe concentrarse en las líneas 2, 14, 15c y 18, y asegurarse de que sean una cantidad muy pequeña, como cero, y no una cantidad muy grande, como $7,000. El formulario puede volverse más complicado si está realizando otras conversiones Roth al mismo tiempo o si realizó una contribución el año anterior (es decir, realizó su contribución de 2022 en 2023). Consulte a continuación para obtener más detalles.

Observe cómo no hay ningún lugar en el formulario para poner la fecha en la que realizó la contribución o la fecha en la que realizó la conversión. Tampoco está en el formulario que su custodio de IRA envía al IRS (1099-R).

Hazlo todo de nuevo el año que viene

No es necesario esperar ningún período de tiempo entre la contribución y la conversión. Cada año, hago mi contribución a la IRA tradicional el 2 de enero y luego la convierto en una IRA Roth al día siguiente o dentro de unos pocos días. Esto hace que mi dinero de inversión funcione lo antes posible y simplifica el mantenimiento de registros. Vanguard no te permitirá hacerlo el mismo día (a veces otros proveedores lo hacen), así que de todos modos tengo que esperar un día. En ocasiones te harán esperar hasta una semana. Si descubre que le quedan algunos centavos en la cuenta y le preocupa que lo prorrateen, eche un vistazo a esta publicación:Pennies and the Backdoor Roth IRA.

Más información aquí:

Cómo hacer una IRA Roth de puerta trasera con Vanguard

Cómo hacer una cuenta IRA Roth de puerta trasera en Fidelity

Cómo solucionar y prevenir errores de IRA Roth de puerta trasera

En esta sección, hablaremos sobre cómo corregir y prevenir errores comunes en el proceso de Backdoor Roth IRA. Para organizar mejor estos errores, dividiremos el proceso en los seis pasos muy claros utilizados anteriormente y luego explicaremos los posibles errores en cada paso y qué hacer al respecto.

Seis pasos para contribuir con éxito a una IRA Roth de puerta trasera

- Paso 1:Contribuya a una cuenta IRA tradicional ($7000, $8000 si tiene más de 50 años para 2024).

- Paso 2:invertir el dinero en un fondo del mercado monetario.

- Paso 3:transferir dinero de una IRA tradicional a una IRA Roth (es decir, una conversión Roth).

- Paso 4:invierta en su inversión preferida (normalmente una acción, un bono o un fondo mutuo de índice equilibrado).

- Paso 5:asegúrese de no tener dinero en una IRA tradicional, SEP-IRA o IRA SIMPLE el 31 de diciembre del año en que realice el paso de CONVERSIÓN.

- Paso 6:informe las transacciones correctamente en sus impuestos completando el Formulario 8606.

En serio. Eso es todo. Si puedes hacer una colecistectomía, puedes hacer esto. Si puede desarrollar adecuadamente una embolia pulmonar, puede hacerlo. Si puede controlar bien la hipertensión, puede hacerlo. Si puedes llenar una cavidad, puedes hacer esto. Súper fácil.

Sin embargo, la gente todavía se las arregla para equivocarse en CADA uno de esos seis pasos. Repasemos los errores que comete la gente, paso a paso.

Cómo solucionar errores de IRA Roth de puerta trasera

Error del paso 1:contribuir directamente a una cuenta IRA Roth

Un error que ocurre comúnmente con una primera IRA Roth de puerta trasera es que las personas simplemente no se dan cuenta de que sus ingresos son demasiado altos para hacer una contribución directa a una IRA Roth. En lugar de hacerlo indirectamente (es decir, pasar por la puerta trasera), lo cual no es gran cosa incluso si está por debajo del límite, contribuyen directamente a una cuenta IRA Roth. Luego se dan cuenta de que su ingreso bruto ajustado modificado (MAGI) supera los $146 000-$161 000 ($230 000-$240 000 para casados que presentan una declaración conjunta) para 2024. ¿Y ahora qué?

Ingrese la recaracterización

Si ha cometido este error, ahora debe recaracterizar la contribución Roth IRA a una contribución IRA tradicional. Básicamente, esto hace que sea como si nunca hubiera contribuido a una IRA Roth, sino que hubiera contribuido a una IRA tradicional. Por lo general, debe llamar a su proveedor de IRA para hacer esto, pero no es gran cosa. En esta sección, le explicaré los detalles de cómo hacerlo.

Tiene hasta la fecha de vencimiento de su declaración de impuestos para hacer esto (incluidas las extensiones). Entonces, si realizó una contribución a una cuenta IRA en enero de 2023 para el año fiscal 2023, tiene hasta el 15 de octubre de 2024 para realizar una recaracterización. No hay penalización ni nada por hacerlo. También puede hacer lo contrario si contribuyó a una IRA tradicional pero tenía la intención de contribuir directamente a una IRA Roth.

Tenga en cuenta que a partir de 2018 ya no podrá realizar recaracterizaciones de CONVERSIONES Roth (no aportes). Esto eliminó la técnica de la “carrera de caballos de conversión de Roth IRA” para la reducción de impuestos.

Hasta hace sólo un par de años, pensaba que había un período de espera después de una recaracterización para luego reconvertir el dinero a una Roth IRA. Sin embargo, esa regla se aplicaba únicamente a las recaracterizaciones de las conversiones, no a las contribuciones. Nunca ha habido un período de espera para una recaracterización.

Cualquier ganancia que se produzca antes de la conversión final, por supuesto, está totalmente sujeta a impuestos a su tasa de impuesto sobre la renta ordinaria en el año de la conversión final.

El límite de ingresos

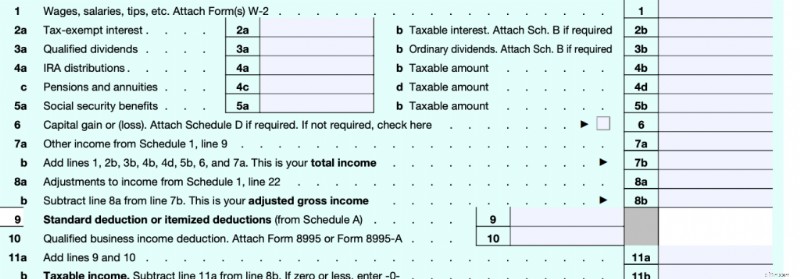

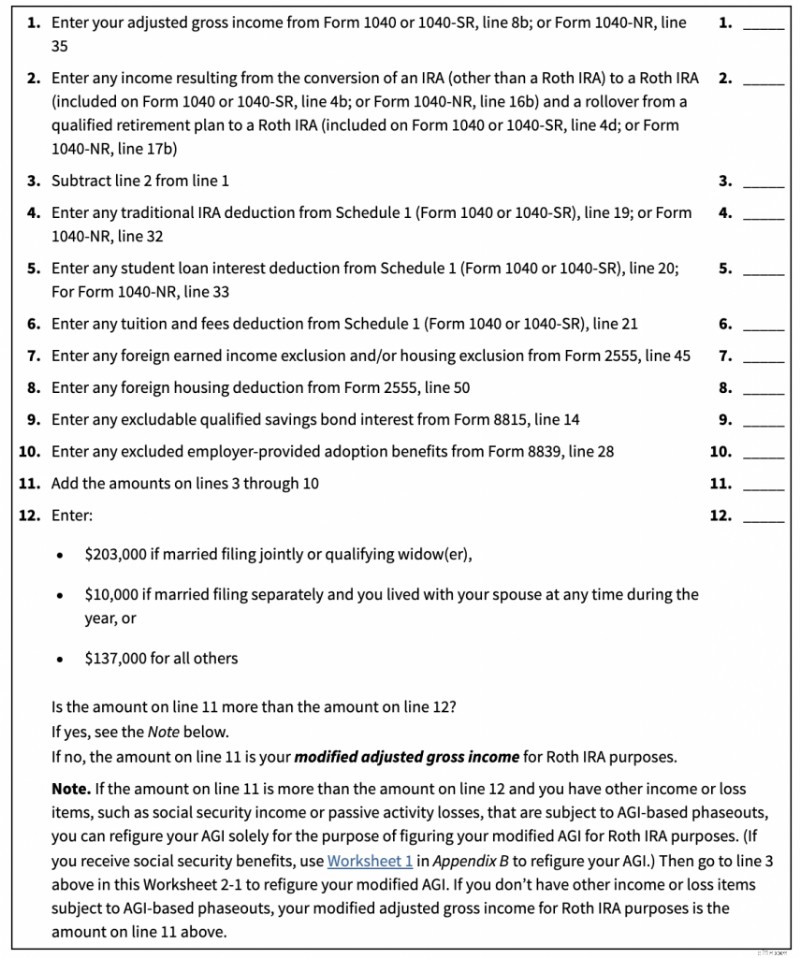

Lo primero que debe determinar es si esta publicación se aplica a usted. Si sus ingresos están por debajo de cierta cantidad, puede contribuir directamente a una cuenta IRA Roth. Esa cantidad depende de varias cosas. Primero, es un Ingreso Bruto Ajustado MODIFICADO (MAGI). Ese número es muy similar a su ingreso bruto ajustado (AGI). Recuerde cómo funciona el formulario fiscal 1040.

La primera línea de ingresos a la que llega es la línea 7b, su “Ingreso total”. Cuando la gente piensa en los ingresos, generalmente esto es lo que piensan. La tercera línea de ingresos del formulario es la línea 11b. Este es su “ingreso imponible”. Esto es a partir de lo que realmente se calcula su factura de impuestos. Básicamente es su ingreso total menos todas sus deducciones. Entre esos dos, en la línea 8b, hay otro ingreso, su “Ingreso Bruto Ajustado”. Esta es “la línea” de la que habla la gente cuando usa las frases “deducción por encima de la línea” y “deducción por debajo de la línea”. Si sale antes de que se calcule su AGI, es una deducción por encima de la línea. Se trata de deducciones como impuestos sobre el trabajo por cuenta propia, planes de jubilación para trabajadores por cuenta propia, primas de seguro médico para trabajadores por cuenta propia, contribuciones a la HSA, intereses de préstamos estudiantiles, pensión alimenticia, matrícula y cualquier deducción de la cuenta IRA. Si sale después de calcular su AGI, es una deducción por debajo de la línea. Estas son O BIEN su deducción estándar O sus deducciones detalladas, como intereses hipotecarios, impuestos estatales/locales/sobre la propiedad y contribuciones caritativas. Un MAGI es sólo un ligero ajuste a su AGI.

A continuación se detallan los límites MAGI para contribuciones directas a Roth IRA [2024] . Si su MAGI está por debajo del primer número, puede contribuir directamente a una cuenta IRA Roth. Si su MAGI supera el segundo número, no podrá contribuir en absoluto. Si tu MAGI está entre los dos números, puedes hacer una contribución directa parcial (la mayoría no debería molestarse en esto, simplemente hazlo todo a través de la puerta trasera).

- Casado que presenta una declaración por separado (y vivió con su cónyuge durante al menos parte del año):$0-$10,000

- Casado que presenta una declaración conjunta:$230 000-$240 000

- Soltero o cabeza de familia:$146 000-$161 000

Si cree que estará cerca de ese primer número, hágase un favor y simplemente haga su contribución a una IRA Roth indirectamente, es decir, a través de la puerta trasera (contribuya a una IRA tradicional y luego convierta esa contribución a una IRA Roth). Desde 2010, no ha habido límite de ingresos para las conversiones Roth y nunca ha habido un límite de ingresos para las contribuciones IRA tradicionales, solo su capacidad para deducirlas.

¿En qué se diferencia un MAGI de un AGI? Es una diferencia muy leve. Tenga en cuenta que existen otros MAGI. Aquí solo estamos hablando del que afecta las contribuciones Roth IRA. Pero para obtener su MAGI, simplemente toma su AGI, le resta algunos ingresos y le vuelve a agregar algunos otros ingresos. La hoja de trabajo que muestra cómo hacer esto es la Hoja de trabajo 2-1 en la Publicación 590.

Básicamente, resta los ingresos de una conversión Roth y suma los ingresos de las deducciones de la cuenta IRA (no estoy seguro de por qué tendría esto), los intereses de los préstamos estudiantiles (si está utilizando esta hoja de trabajo, probablemente no la tenga), la deducción de la matrícula (probablemente no la tenga), un par de deducciones raras por ingresos/deducciones extranjeras (probablemente no las tenga), algunos intereses de los bonos de ahorro de los que probablemente no tenga mucho y algunos beneficios de adopción proporcionados por el empleador. For most people, your MAGI =your AGI since all of these deductions are pretty rare for the folks worried about this limit for direct Roth IRA contributions. So, focus on your AGI. That means if you contributed directly to a Roth IRA but late in the year realized you probably should not have, one easy fix is to get your AGI below that limit by contributing to an HSA or a self-employed retirement plan like an individual 401(k) or SEP-IRA. Note that giving a bunch of money to charity is NOT a solution to this problem because that is a below-the-line deduction.

How to Do an IRA Recharacterization

If you can't get your MAGI low enough, you will have to do an IRA recharacterization. As far as the IRS is concerned, a recharacterization is as though you never made the Roth IRA contribution at all but made a traditional IRA contribution instead. You don't report a recharacterization separately; you just report a traditional IRA contribution. Keep in mind as you read on the internet about recharacterizations that there used to be two types of them—a recharacterization of a Roth IRA CONTRIBUTION and a recharacterization of a Roth IRA CONVERSION. The second type was outlawed in 2018, but the first one, the one we're talking about today, is still perfectly legal. If you decide you want to undo a Roth conversion these days, you're simply out of luck. Here is how you do a recharacterization of a Roth IRA contribution:

- You tell Vanguard (or wherever your IRAs are) to recharacterize the Roth IRA contribution to a Traditional IRA contribution.

Yup. Eso es todo. The brokerage takes care of the rest. You can read all about all of the rules in Publication 590 Chapter 1 if you want, but that's basically what they say. ¿No me crees? Bien. Here are the IRS instructions:

How Do You Recharacterize a Contribution?

To recharacterize a contribution, you must notify both the trustee of the first IRA (the one to which the contribution was actually made) and the trustee of the second IRA (the one to which the contribution is being moved) that you have elected to treat the contribution as having been made to the second IRA rather than the first. You must make the notifications by the date of the transfer. Only one notification is required if both IRAs are maintained by the same trustee. The notification(s) must include all of the following information:

- The type and amount of the contribution to the first IRA that is to be recharacterized.

- The date on which the contribution was made to the first IRA and the year for which it was made.

- A direction to the trustee of the first IRA to transfer in a trustee-to-trustee transfer the amount of the contribution and any net income (or loss) allocable to the contribution to the trustee of the second IRA.

- The name of the trustee of the first IRA and the name of the trustee of the second IRA.

- Any additional information needed to make the transfer.

In most cases, the net income you must transfer is determined by your IRA trustee or custodian.

¿Ves lo que quiero decir? It's just a phone call. Any earnings that the account had in between the contribution and the recharacterization just go over with the contribution. No big deal.

You have until your tax filing date to do this. Most of the time, that's April 15 of the next year. However, the IRS is even more lenient than that. You actually can do this for an extra six months after your tax filing date, but you will have to refile your return.

Where Do You Report a Recharacterization?

If you hire somebody else to prepare your taxes, you can skip this section. If you do it yourself, you'll need to make sure you report this correctly. According to Pub 590, you report it on our old friend Form 8606.

Pub 590 says this:

Actually, that's really misleading. If you read Form 8606, you will see that the only time it ever mentions a recharacterization is to tell you NOT to put it on the form.

So, what is Pub 590 talking about? They're talking about this section in the 8606 instructions:

Reporting recharacterizations.

Treat any recharacterized IRA contribution as though the amount of the contribution was originally contributed to the second IRA, not the first IRA. For the recharacterization, you must transfer the amount of the original contribution plus any related earnings or less any related loss. In most cases, your IRA trustee or custodian figures the amount of the related earnings you must transfer. If you need to figure the related earnings, see How Do You Recharacterize a Contribution? in chapter 1 of Pub. 590-A. Treat any earnings or loss that occurred in the first IRA as having occurred in the second IRA. You can’t deduct any loss that occurred while the funds were in the first IRA . . . Report the nondeductible traditional IRA portion of the recharacterized contribution, if any, on Form 8606, Part I. Don’t report the Roth IRA contribution (whether or not you recharacterized all or part of it) on Form 8606. Attach a statement to your return explaining the recharacterization. If the recharacterization occurred in 2023, include the amount transferred from the traditional IRA on 2023 Form 1040, 1040-SR, or 1040-NR, line 4a. If the recharacterization occurred in 2024, report the amount transferred only in the attached statement, and not on your 2023 or 2024 tax return.

The bottom line is that you just report this recharacterized contribution on Form 8606 as if it were the regular old non-deductible traditional IRA contribution that you should have made in the first place. You also need to include a statement. What should your statement look like? I would write something like this:

“To whom it may concern:

I made a 2024 Roth IRA contribution of $7,000 on March 13, 2024, because I didn't know about the whole MAGI limit thing when I made the contribution. After becoming smarter, I recharacterized $7,137.14 (original contribution plus earnings) to a traditional IRA on November 4, 2024. Thank you for helping our country fund its government. You're the best.

Hugs and kisses from your favorite taxpayer,

James Dahle”

Seriously, it doesn't say what has to be on the statement, just that there is one “explaining the recharacterization.” You don't even have to tell them why you did the recharacterization. If you had a loss in the account between contribution and recharacterization, no big deal. It's still as though you made a $7,000 contribution to a traditional IRA and THEN it lost money. If you were able to deduct the contribution (you probably can't) you would get a $7,000 deduction. The IRA provider may also send you a Form 5498 (which has the recharacterized amount on line 4), but you don't actually do anything with it when you file your taxes. It's just an informational return.

Reconverting the IRA

Here is where it gets interesting. You've now fixed your mistake in the eyes of the IRS, going from an illegal Roth IRA contribution to a legal traditional IRA contribution (that is probably not deductible for you). But you aren't done with what you meant to do, which is put money into a Roth IRA. You now need to do a Roth conversion. You do it just like you normally would as if you had contributed originally to the Traditional IRA. You can do it the very next day if you like. You can probably even do it the same day; just make sure there is a paper trail showing the money was actually in the traditional IRA at some point. There used to be a waiting period after a recharacterization before you could do a Roth conversion on that money. But that waiting period only ever applied to the recharacterization of a Roth CONVERSION (which was no longer allowed starting in 2018) and NOT the recharacterization of a Roth CONTRIBUTION. So, there is no waiting period. Just reconvert convert it and go on your merry way.

I hope this information helps you fix your mistake. Just do your Roth IRA contributions through the Backdoor going forward, and you won't have this problem again.

Step 2 Error – Not Investing in a Money Market Fund in the Traditional IRA

What happens if you LOSE money in between the contribution and conversion step? This problem is easily avoided by using an investment like a money market fund that does not go down in value for that time period. But some people fail to do so and end up losing money. When they work their way through their IRS Form 8606, they discover they have basis left over that they can then carry forward indefinitely for years! No big deal; it just makes your paperwork more complicated. Perhaps at some point in the future, you'll do a Roth conversion of tax-deferred money and this carry-forward basis will reduce the tax on that event.

What if you MADE money in the account between contribution and conversion? This actually happens most of the time, so I wrote an entire post on it called Pennies and the Backdoor Roth IRA. Technically, any money earned between the contribution and conversion step is fully taxable at ordinary income tax rates in the year of the conversion. If it is less than 50 cents, you just ignore it. If it's more, you report it on your 8606 and pay taxes on it.

If it is still in the traditional IRA, either do another tiny Roth conversion or leave it there until you do next year's Backdoor Roth IRA process. Cualquiera de los dos está bien. If you were smart and just used a money market fund and did the conversion as soon as your IRA provider allowed it (usually less than a week and sometimes as early as the next day), this won't be much money and there won't be much tax due.

Step 3 Error – Forgetting to Do the Conversion

If you forgot to do the conversion step for eight months afterward, it could be a huge gain on which you're unnecessarily paying taxes. No way to fix this one, just pay your “stupid tax” and move on.

Step 4 Error – Forgetting to Invest the Roth IRA Money

Even worse than paying taxes on a huge gain is not getting the gain in the first place because you left the money sitting in cash for months. No way to fix this one either. Your “stupid tax” this time comes in the form of opportunity cost. Just get the money invested ASAP to stop the cash drag. Maybe you even got lucky and the market went down in between contribution and investment so now you get to buy low.

Step 5 Error – The Pro-Rata Rule

Some of the most common questions I get are from people who make a late contribution to a Backdoor Roth IRA. What do I mean by late? You are allowed to make an IRA contribution AFTER the calendar year ends. In fact, you have until Tax Day, usually April 15 unless you get an extension of up to six months. While it is to your advantage to contribute to retirement accounts as quickly as possible so that money can start compounding in a tax-protected way, I understand that we all have lots of good things to do with our money and sometimes this gets pushed back into the next calendar year. All it really does is complicate your paperwork a bit.

For example:if you made your 2023 IRA contribution in April 2024, instead of reporting both the contribution and the conversion on your 2023 taxes, you would report only the contribution there. The conversion would be reported on the taxes for the year you did the conversion, i.e., your 2024 tax return due in April 2025. Your 2023 IRS Form 8606 becomes a little simpler and your 2024 IRS Form 8606 becomes a little more complicated. Not a big deal if you can follow the simple instructions.

What confuses people, however, is the pro-rata rule. This is the rule that says you need to empty your traditional IRA by December 31 of the year you do the conversion. Since these folks have never filled out a Form 8606 (or apparently read the instructions), they assume that for a 2023 contribution they need to have a balance of $0 at the end of 2023, even if they didn't do the conversion step until 2024. That's simply not the case. The pro-rata rule isn't applied until the year of the conversion, i.e., December 31, 2024.

Emptying the IRAs

How do you empty those IRAs? You usually have two choices.

- Do a Roth conversion of the whole thing. This is what I generally recommend for small IRAs where the tax bill on the conversion would not be too onerous. It is quick and easy, and it increases the amount of tax-free assets you have.

- Roll the money into a 401(k) or 403(b), either that of your current employer, that of a past employer, or to your own individual 401(k) if you are self-employed. This is usually a better option if you have a large IRA where you would rather deal with the hassle than pay the tax bill during your peak earnings years.

How large is large and how small is small? It's going to vary by the person and how much disposable cash they have. Most would consider an IRA under $10,000 to be small and an IRA over $100,000 to be large. In between, it's a personal decision as to which would be better for you.

What If You Didn't Empty the IRA?

What if you screwed this one up? Your Backdoor Roth IRA conversion step just got pro-rata'd. There is a tax bill associated with that because most of your conversion was of tax-deferred money rather than post-tax money like it was supposed to be.

The fix for this is going to vary by the individual, but the easiest fix is to simply convert the entire IRA to a Roth IRA now, so you end up getting all your post-tax money into that Roth IRA. Another possible fix is to figure out a way to separate your basis in that IRA, roll the tax-deferred money into a 401(k), and then convert the basis left behind in the IRA.

Do yourself a favor and just empty the darn IRA by December 31. Keep in mind that this is usually not an instantaneous process, so don't put it off until you're on holiday break at the end of the year.

Step 6 Error – Screwing Up the Tax Forms

Both individual taxpayers and professional tax preparers screw up IRS Form 8606 all the time. In fact, some of them haven't even heard of a Backdoor Roth IRA. (Incidentally, this is one of the best questions to ask while interviewing a potential tax professional—”How many Backdoor Roth IRAs did you help last year?”)

The usual fix to this error is to file a 1040X (Amended Tax Return) and a new Form 8606. You can do this for the last three years if necessary. If you didn't file Form 8606 at all, you'll definitely want to do this. The key is to check lines 15c and 18 on Form 8606. They should both be a number very close to zero if the form is being completed correctly.

The tax preparer should NOT be filing Form 5439. If you did Steps 1-5 right, this form probably doesn't belong in your tax return.

A lot of people wonder about the 1099-R sent to them by their IRA provider and worry that it was done wrong and that it will cause them to pay taxes they shouldn't have to pay. Sometimes the form was filled out wrong, but mostly this is just a lot of anxiety. What gets people anxious is finding something on Line 2a “Taxable amount.” As long as the box on Line 2b is also checked “Taxable amount not determined,” you're golden. No te preocupes por eso. If it is not, have the IRA provider send you a new, correct form—either with $0 in 2a or the box in 2b checked (usually the latter). Here's what mine from a few years back looked like from Vanguard:

Note that Box 2b is checked, even though a taxable amount of $5,500.07 is being reported to the IRS.

Again, if you're not sure how to enter this into TurboTax, check out my TurboTax tutorial.

Still Confused About the Backdoor Roth?

Need more help with a Backdoor Roth IRA? I wish Congress would just lift the rule against direct Roth IRA contributions for high earners and save us all this hassle, but who knows if that will ever happen.

- If you made your contribution after the end of the year, check out Late Contributions to the Backdoor Roth IRA.

- Here's a step-by-step tutorial for doing a Backdoor Roth IRA at Vanguard.

- Here's a step-by-step tutorial for doing a Backdoor Roth IRA at Fidelity.

- Here is a step-by-step tutorial reporting the Backdoor Roth IRA in TurboTax.

- Here is my prior post on 17 Ways to Screw Up Your Backdoor Roth IRA.

- You can hire a professional to help you—either a good financial advisor or a good tax strategist can assist.

- You can also ask your peers for help on the WCI Forum, the Private WCI Facebook Group, and the WCI Subreddit.

Late Contributions to the Backdoor Roth IRA

While it is “cleaner” to make your contribution and your conversion all in the same calendar tax year, you can make your contribution up until your tax filing date of the next year. The key to filling out the 8606 correctly when you make a contribution after the calendar year is to recognize that the contribution step is reported for the tax year and the conversion step is reported for the calendar year. So imagine you did the following during the calendar year 2023:

- Made a 2022 IRA contribution (reported on 2022 8606)

- Did a Roth conversion of that contribution (reported on 2023 8606)

- Made a 2023 IRA contribution (reported on 2023 8606)

- Did a Roth conversion of that contribution (reported on 2023 8606)

Your forms would look like this:

2022 Form 8606 (Only Have to Fill Out Part I)

Note that all this serves to do is report basis for the next year. No tax is due. Since no conversion step was done during the calendar year 2022, you only have to fill out lines 1-3 and 14.

2023 Form 8606 (Must Fill Out Parts I and II)

Note that you've got to do all of Part I plus Part II for this year because you did the conversion step, unlike last year (2022). Let's go through this line by line.

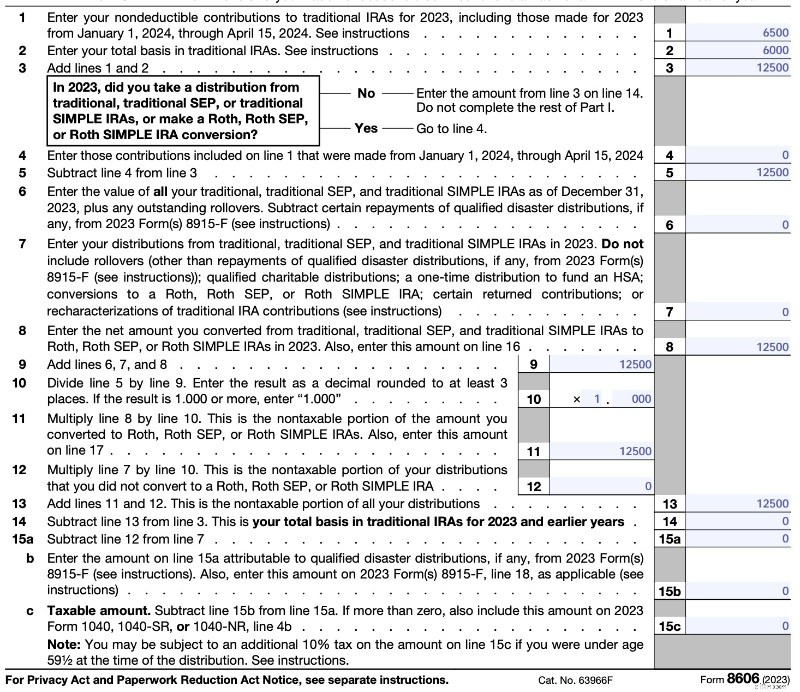

Form 8606 – Part I

- Line 1 – That's the money you contributed for 2023 (which would be $6,500).

- Line 2 – This is your basis. Since you made a contribution for 2022 but didn't do a conversion until 2023, your basis is $6,000.

- Line 3 – $6,500 + $6,000 =$12,500.

- Line 4 – Remember this is asking about 2024, not 2023, and since you won't make the mistake of doing your contribution late again, this will be zero.

- Line 5 – $12,500 – $0 =$12,500.

- Line 6 – This is the line that triggers the pro-rata issue. Even though you made a 2022 contribution, you did so AFTER December 31, so this line would still be zero if you filled it out for 2022, which you didn't because you didn't do a conversion in 2022 and got to skip lines 4-13. But this is the 2023 form and since you converted your entire traditional IRA, this will be $0.

- Line 7 – This doesn't include conversions. Since you didn't take any money out of your traditional IRA this year except the conversion, this is $0.

- Line 8 – You converted a total of $12,500 this year to a Roth IRA, so $12,500.

- Line 9 – $0 + $0 + $12,500 =$12,500.

- Line 10 – $12,500/$12,500 =1.

- Line 11 – $12,500 * 1 =$12,500.

- Line 12 – $0 * 1 =$0.

- Line 13 – $12,500 + $0 =$12,500.

- Line 14 – $12,500 – $12,500 =$0.

- Line 15a – $0 – $0 =$0.

- Line 15b – You didn't take money out of an IRA to help you survive a disaster, so $0.

- Line 15c – $0 – $0 =$0.

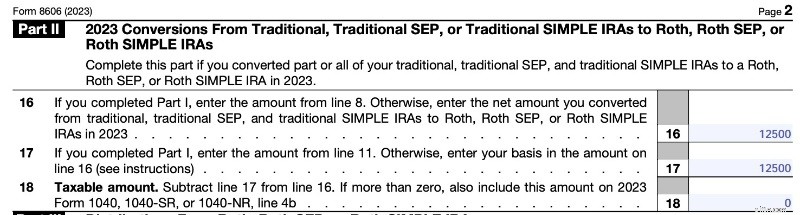

Part II

- Line 16 – Line 8 is $12,500 so $12,500.

- Line 17 – Line 11 is $12,500 so $12,500.

- Line 18 – $12,500 – $12,500 =$0.

Backdoor Roth IRA FAQs

You have until tax day (generally April 15, but as late as October 15 if you file an extension) of the following year to make your traditional IRA contribution. There is no deadline for the Roth conversion step; it can be done at anytime. Make sure you fill out the paperwork properly according to the section above about late contributions.

Sí. Just remember to report last year's contribution on last year's Form 8606 and this year's contribution and the conversion on this year's Form 8606.

No. Only traditional IRAs, rollover IRAs, SEP-IRAs, and SIMPLE IRAs count. See line 6 of Form 8606 for details.

Sí. All IRAs count toward the pro-rata calculation.

If it is small, convert it to a Roth IRA along with this year's traditional IRA contribution and pay the tax due on it. If large, try to roll it into your employer's 401(k) or if you have self-employment income, into your individual 401(k).

The easiest solution is to convert the entire IRA, SEP-IRA, or SIMPLE IRA that caused the pro-ration and is now composed of both pre-tax and after-tax money. That is also the most expensive solution. A harder solution that may save you some taxes involves isolating the basis in that IRA by rolling the rest of the account into a 401(k) and then convert just the basis to a Roth IRA.

If you put it into a traditional IRA it is going to cause any future Backdoor Roths to be pro-rated. Better options include leaving it where it is; rolling it into your new employer's 401(k) or 403(b); rolling it into your individual 401(k); or, if it is small, just converting the whole thing to a Roth IRA.

In 2024, you are allowed to contribute $7,000 ($8,000 if 50+) per year for you and $7,000 ($8,000 if 50+) for your spouse. This includes all contributions to traditional and Roth IRAs. Rollovers/transfers do not count toward the annual contribution limit. [Visit our annual numbers page to get the most up-to-date figures.]

While in the traditional IRA for a day or two, leave it in cash. Once it is in the Roth IRA, invest it according to your written investing plan. If you don't have one, get one, but in the meantime it would be a good idea to put it into a lifecycle fund such as a Vanguard Target Retirement Fund.

You can use the same ones each year.

The Backdoor Roth IRA process leads to more tax-free retirement account money for doctors and other high-income professionals. If you follow the simple steps outlined above, you will pay less in taxes, boost your returns, facilitate your estate planning, and increase your asset protection. Most members of The White Coat Investor community do these every year, and you should too.

¿Qué opinas? Are you doing Backdoor Roth IRAs? Why or why not? Any questions about it?

[This updated post was originally published in 2014.]

-

¿Qué es un bono a la par?

Un bono a la par se refiere a un bono que actualmente cotiza a su valor nominal. El bono viene con una tasa de cupón Tasa de cupón Una tasa de cupón es la cantidad de ingresos por intereses anuales pa

-

¿Qué es Prime Brokerage?

La intermediación principal es un conjunto de servicios ofrecidos por los bancos de inversión y otras grandes instituciones financieras a los fondos de cobertura Fondo de cobertura Un fondo de cobertu

Artículos Destacados

- Dominar los pagos de facturas de servicios públicos:una guía completa

- 5 mejores préstamos online de 2021

- Gestión de gastos para empresas emergentes:conceptos básicos y software

- Promociones y ofertas de Chase Bank

- Cuidando a familiares mayores:una guía completa

- Cómo gastar en el día de San Valentín sin parecer barato

- ¿Qué es la Ley Glass-Steagall?

- Gasto inteligente:cuándo darse un capricho (y cuándo ahorrar)

- ¿Cuáles son los mejores planes de ahorro para la universidad?

-

Cómo transferir un contrato de arrendamiento

Cómo transferir un contrato de arrendamiento Romper un contrato de arrendamiento es potencialmente muy costoso y puede empañar su historial de alquiler. Sin embargo, si descubre que necesita mudarse de su casa antes de que finalice el contrato d...

-

Las hipotecas baratas están inundando el mercado de bonos,

creando inversiones mejor remuneradas Arctic-Images / Getty Images La caída de las tasas hipotecarias ha provocado una explosión de las ventas de viviendas en 2020, y los prestamistas se han visto ab...