Los riesgos ocultos de los consejos de inversión de Dave Ramsey

ESTA PUBLICACIÓN PUEDE CONTENER ENLACES DE AFILIADOS. POR FAVOR VEA MIS DIVULGACIONES. PARA MÁS INFORMACIÓN.

Dave Ramsey es un experto en ayudar a las personas a salir de sus deudas.

Sus consejos simples pero prácticos explican los pasos para cambiar sus finanzas y pasar de vivir endeudado a vivir prósperamente.

Pero si bien su consejo sobre cómo ayudar a las personas a salir de sus deudas es acertado, la estrategia de inversión con la que Dave Ramsey guía a sus seguidores es peligrosa.

¡Tan peligroso que muchas personas potencialmente terminan con muchos menos ahorros y corren el riesgo de quedarse sin dinero durante la jubilación!

En esta publicación, analizaré la filosofía de inversión de Dave y explicaré por qué es defectuosa.

Debes ver esto para no terminar sin ahorrar lo suficiente o gastar demasiado durante la jubilación.

Descargo de responsabilidad:Me gusta Dave Ramsey

Antes de leer por qué estoy en contra de los consejos de inversión que predica Dave Ramsey, sepa que esto no proviene de una aversión hacia Dave.

Me encanta todo lo que dice sobre la deuda y estoy de acuerdo con la mayoría de sus ideas sobre la creación de riqueza.

Para la mayoría de los estadounidenses que apestan a ahorrar dinero, seguir sus Baby Steps les permitirá estar en una excelente situación financiera.

Incluso seguí el método de la bola de nieve cuando tenía deudas de tarjetas de crédito.

- Leer ahora: Descubra por qué el método de la bola de nieve de la deuda es el mejor

Me encanta que recomiende un seguro de vida temporal en lugar de un seguro de vida total.

Y me encanta que anime a las personas a obtener un seguro de discapacidad, ya que es más probable que quedes discapacitado que fallezcas prematuramente.

Estoy de acuerdo con algunas cosas sobre su filosofía de inversión, como evitar anualidades a toda costa.

Pero con todo mi amor por él, cuando comencé a desvelar el resto de sus consejos de inversión, encontré algunas cosas inquietantes.

Y creo que esto se debe a su experiencia.

¿Por qué es tan bueno ayudando a la gente a salir de sus deudas?

Tenía una montaña de deudas y descubrió cómo salir de ellas de una vez por todas.

Pero no tiene experiencia a la hora de invertir.

Su riqueza no proviene de invertir en el mercado de valores.

Gana dinero a través de su programa de radio sindicado, vendiendo libros e invirtiendo en bienes raíces.

Entonces, si bien comprende los conceptos básicos de la inversión, no tiene el mismo conocimiento que alguien que ha recibido educación o ha creado su riqueza mediante la inversión.

El resultado son consejos sólidos para salir de deudas y consejos no tan buenos para aumentar la riqueza mediante la inversión.

Y dado que mi objetivo es ayudarle a alcanzar sus sueños financieros, creo que debe comprender cómo los consejos de Dave Ramsey pueden dejarlo en una situación difícil cuando se trata de lograr sus sueños.

PUNTOS CLAVE

Establezca expectativas de inversión realistas para evitar decisiones emocionales.

Diversifique las inversiones para reducir el riesgo y proteger el patrimonio.

La educación continua y los buenos consejos pueden guiarlo hacia objetivos a largo plazo.

Cinco piezas cuestionables de la estrategia de inversión de Dave Ramsey

#1. La creencia del 12%

Dave Ramsey afirma que un inversor puede razonablemente esperar ganar un 12% anual sobre sus inversiones a largo plazo.

Suena bien, pero en realidad está mal.

Sus matemáticas son técnicamente correctas, pero se equivoca acerca de lo que sucederá en el mundo real.

Al calcular los rendimientos anuales, utiliza la aritmética para llegar al 12%.

A continuación se muestra un ejemplo de esto.

Inviertes $100 durante dos años.

En el primer año, tu inversión pierde el 50%. En el segundo año, su inversión gana el 100%. Su tasa de rendimiento promedio es del 25%.

Como resultado, tus $100 deberían valer $125, ya que tu tasa de rendimiento es del 25% ($100 x 25% + $100).

Pero cuando miras el saldo de tu cuenta, no tienes $125. Sólo tienes $100.

¿Cómo es esto?

Miremos los números más de cerca.

Tienes $100 y en el primer año perdiste el 50%, o $50. Tienes un saldo restante de $50.

En el segundo año, obtienes una rentabilidad del 100%. Un rendimiento del 100% sobre tus $50 es $50, por lo que terminas con un saldo final de $100.

En esos dos años, has ganado 0% sobre tu dinero.

Esta idea puede resultar confusa, pero así es como funciona el mercado de valores.

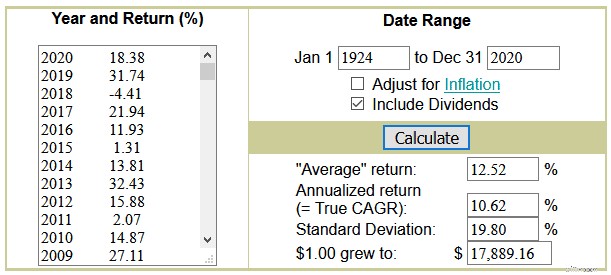

Aquí está la calculadora de inversiones de Dave Ramsey que utiliza para demostrar el punto de retorno del 12 %.

Ingrese 1924 como fecha de inicio y 2020 como fecha de finalización y haga clic en el botón calcular.

El resultado muestra una rentabilidad media superior al 12 % y una rentabilidad anualizada del 10 %.

¿Observas que la palabra promedio junto al 12% está entre comillas?

Esto se hace para indicarle que este es el promedio aritmético y que no puede confiar en este número.

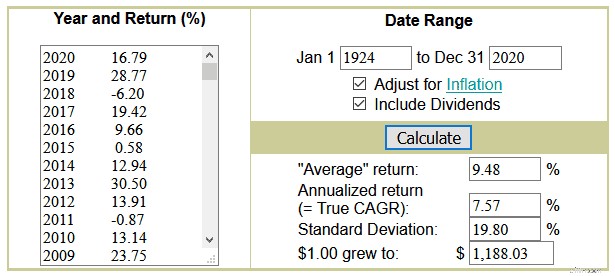

Además, debe marcar la casilla para ajustar la inflación.

Ajustar la inflación es fundamental porque, con el tiempo, cada dólar que posee se vuelve menos valioso.

- Leer ahora: Haga clic aquí para saber cómo la inflación destruye su riqueza

Cuando marcamos esta casilla y hacemos clic en el botón para calcular la rentabilidad real, nuestra rentabilidad anual promedio en el mundo real es del 7,57 %.

Quizás se pregunte por qué esto es tan importante.

Usemos un ejemplo para ayudarle a comprenderlo.

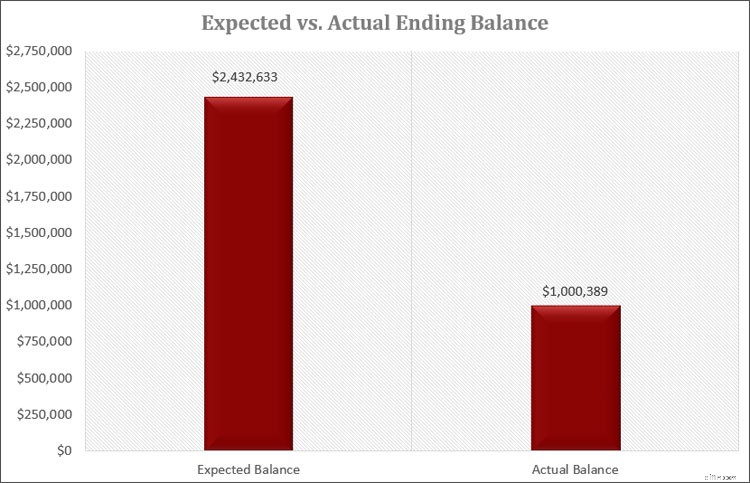

Tenemos a Bob, que espera un retorno del 12% de su dinero.

Gana 60.000 dólares al año y ahorra el 15% de sus ingresos, o 9.000 dólares. Ahorra durante 30 años.

Según el consejo de inversión de Dave, espera tener unos ahorros al final de los 30 años de 2.432.633 dólares.

Pero cuando se va a jubilar, descubre que su saldo vale $1,000,389.

Si bien tener un millón de dólares ahorrados para la jubilación es excelente, observe la diferencia entre lo que Bob esperaba y lo que realmente tiene.

¡Es una diferencia de más de $1,5 millones de dólares!

Veamos otro ejemplo.

Joe se endeudó a una edad temprana y rompió el ciclo cuando cumplió 40 años.

Puede ahorrar $300 al mes durante 25 años hasta que tenga 65 años.

Usando la calculadora de inversiones de Dave Ramsey, espera tener $537,000 ahorrados para la jubilación.

Él hace planes basados en esta cantidad de dinero. Pero cuando se jubila, ve que su cuenta de jubilación vale 263.000 dólares.

Esto obliga a Joe a renunciar a algunos de sus sueños de jubilación.

Matemáticamente no hay nada malo con el número del 12% que usa Dave Ramsey. Es correcto.

Sin embargo, es muy engañoso porque no considera la capitalización de los rendimientos.

Suponiendo que pueda ganar con seguridad un 12 % anual, se está preparando para una gran decepción en la jubilación.

La mayoría de los expertos financieros citan entre un 6% y un 8% como un rendimiento razonable de su dinero, por lo que tiene expectativas realistas.

#2. Asignación de activos

La siguiente área engañosa de la estrategia de inversión de Dave Ramsey es la asignación de activos.

Diversificar su cartera de inversiones en muchas clases de activos es clave para el éxito a largo plazo.

Pero este no es el caso de los consejos de inversión que Dave Ramsey da a sus oyentes.

- Leer ahora: Descubra por qué la diversificación de las inversiones es fundamental

Aquí está la estrategia de inversión de Dave Ramsey en su sitio web:

Le recomienda invertir en 4 fondos de acciones, 3 de los cuales son aproximadamente la misma clase de activos.

Al invertir en crecimiento, crecimiento e ingresos, y en fondos de crecimiento agresivos, está invirtiendo en las mismas empresas, pero utilizando fondos diferentes.

Invertir de esta manera no diversifica su riesgo.

Quiere invertir en diferentes inversiones, como empresas de gran y pequeña capitalización.

Por ejemplo, veamos un fondo de crecimiento y un fondo de crecimiento e ingresos.

Analizaremos los fondos mutuos de Vanguard.

Aquí están las 10 principales participaciones del Vanguard Growth Index Fund (VIGAX) y las 10 principales participaciones del Vanguard Growth and Income Fund (VQNPX):

De las diez participaciones en cada uno, el 40% está en ambos fondos.

Si profundizáramos más, seguiríamos viendo la superposición.

Esta superposición significa que compras las mismas acciones dos veces cuando compras ambos fondos.

Es como comprar una botella de Coca-Cola y una botella de Pepsi para una fiesta.

Ambos son cola.

Es mejor que compres una botella de Coca-Cola y una botella de A&W Root Beer o Ginger Ale.

Estar genuinamente diversificado en la inversión es poseer varias clases de activos.

Debes poseer alguna combinación de lo siguiente:

- Acciones de gran capitalización (tanto de crecimiento como de valor)

- Acciones de pequeña capitalización (tanto de crecimiento como de valor)

- Acciones internacionales (tanto de gran capitalización como de mercados emergentes)

- Bonos (tesoro, municipales, corporativos)

- Materias primas (petróleo, metales preciosos)

- Bienes raíces

No es necesario poseer algo en cada una de estas categorías.

Pero deberías estar expuesto a más de uno, lo cual no es lo que sucede cuando sigues la filosofía de inversión de Dave Ramsey.

- Leer ahora: Haga clic aquí para ver ejemplos de carteras modelo que puede utilizar para aumentar su patrimonio

Cuando está completamente diversificado, reduce su riesgo general y aún puede lograr un rendimiento decente.

Pero cuando sigue la filosofía de inversión de Dave Ramsey, aumenta el riesgo y no aumenta el rendimiento.

#3. Cargar fondos mutuos

Una gran parte de la filosofía de inversión de Dave Ramsey es invertir en fondos mutuos de carga.

Esto es lo que dice en su sitio web:

Tenga en cuenta que existen dos tipos principales de fondos mutuos:fondos con carga y fondos sin carga.

Con un fondo mutuo de carga, usted paga una tarifa de inversión por adelantado.

La tarifa que usted paga se destina a su asesor de inversiones, que es como él gana su dinero.

A los asesores financieros que venden fondos mutuos sin carga se les paga cobrándole una tarifa fija o una tarifa basada en los activos bajo administración. Esta tarifa suele rondar el 1%.

El cargo de venta típico es del 5,75 % cuando se invierte en fondos mutuos de carga.

Por cada $100 que inviertes, $5,75 van al asesor y tú estás invirtiendo los $94,25 restantes.

Y al dinero que inviertes se le cobra la comisión de gestión del propio fondo mutuo.

He aquí por qué es una mala idea.

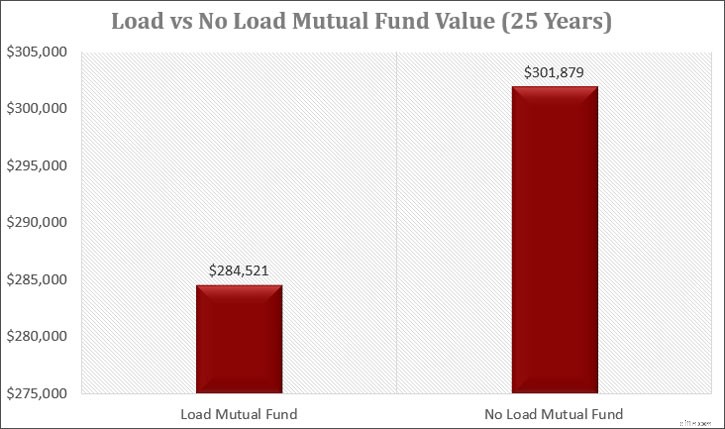

Tienes $30,000 para invertir en un fondo mutuo de carga durante 25 años.

Es un fondo gestionado activamente, que cobra un 1,25% anual como comisión de gestión o ratio de gastos.

Tu inversión crece un 8% anual. ¿Cuánto tienes?

De los $30 000 que inviertes, $1725 van al asesor y tú inviertes los $28 275 restantes.

Su inversión final es $141,391.

Pero, ¿qué pasaría si invirtiera en un fondo mutuo sin carga que no cobra tarifas iniciales?

Asumiremos que el fondo mutuo cobra una comisión de gestión del 0,50 %.

Su inversión valdría $181,255.

¡Esa es una diferencia de más de $20 000!

Y antes de pensar que vale la pena pagar por un fondo administrado profesionalmente, piénselo de nuevo.

Todos los fondos mutuos tienen una gestión profesional.

Y la evidencia muestra que la mayoría de los fondos mutuos de gestión activa obtienen peores resultados que los fondos indexados de gestión pasiva.

- Leer ahora: Aprende todo sobre los fondos mutuos para conservar una mayor parte de tu dinero

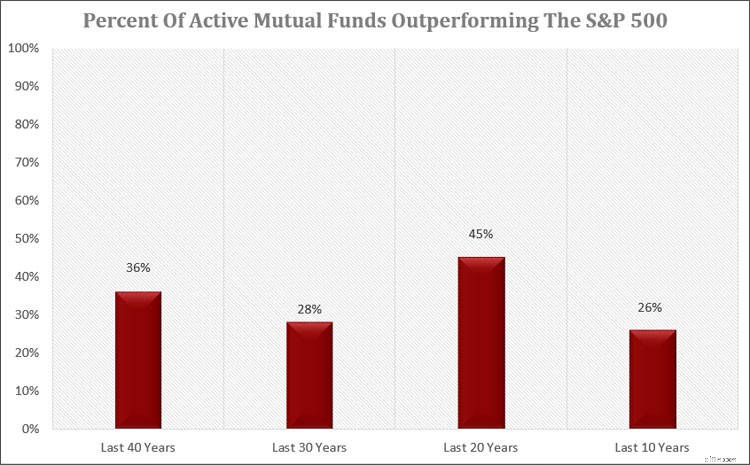

Por ejemplo, aquí hay un excelente gráfico que muestra cuántos fondos mutuos administrados activamente superaron al índice S&P 500:

Como puede ver, hay pocas probabilidades de que gane lo que gana el mercado invirtiendo en un fondo mutuo con administradores activos.

En otras palabras, hay excelentes probabilidades de que tenga menos dinero si invierte en fondos mutuos administrados activamente que en fondos mutuos indexados.

No cometa el error que cometen muchos otros inversores al pensar que cuanto más pague por un fondo mutuo, mejor funcionará.

Cuando se trata de invertir, ocurre todo lo contrario.

Cuanto menos pague, más probabilidades tendrá de obtener mayores retornos.

¿Cómo es esto posible?

Debido a que el dinero que paga en comisiones proviene del propio fondo, estas comisiones reducen su capacidad para hacer crecer su patrimonio.

Vuelve a mirar el ejemplo que te mostré arriba.

La diferencia de $20 000 es su costo de oportunidad.

- Leer ahora: Descubra qué es el coste de oportunidad

Si hubiera invertido en un fondo mutuo sin un cargo de venta y una tarifa de administración más baja, tendría otros $20 000 en ahorros.

¿Qué podrías hacer con $20,000 adicionales?

Y esto se basa sólo en invertir $30,000.

¿Qué pasaría si estuvieras invirtiendo $100.000?

En este caso, el fondo mutuo de carga valdría $471,305 al final de 25 años.

El fondo mutuo sin cargos de venta y con una tarifa de administración más baja tiene un valor de 604,186.

¡Esa es una diferencia de más de $133 000!

En otras palabras, estás pagando dinero por algo que puedes hacer tú mismo fácilmente por mucho menos.

Y a medida que inviertes más dinero, las cifras siguen creciendo.

#4. SmartVestor Pro

En relación con el asesoramiento sobre cargas de fondos mutuos está la recomendación de Dave sobre asesores.

Hace años, si quería trabajar con un asesor financiero que siguiera la filosofía de inversión de Dave Ramsey, recurría a uno de sus proveedores locales respaldados (ELP).

Estos profesionales financieros y inmobiliarios que Dave promocionó como los mejores en el negocio.

Según el sitio web de Dave Ramsey, se les exigía un mayor nivel de excelencia para que los inversores recibieran el trato correcto.

Para ser parte del programa ELP, los asesores debían pagar una tarifa.

Esta tarifa cubre los costos de empleo y el mantenimiento del sitio web.

A cambio de esta tarifa, los asesores recibieron referencias del sitio web de Dave Ramsey y tenían derechos territoriales sobre su área geográfica.

Estos derechos significaban que ningún otro asesor en su área local podría ser ELP.

Los asesores que se unieron al programa tuvieron que seguir la filosofía de inversión de Dave Ramsey, vendiendo a los inversores fondos mutuos anticipados.

Hoy en día, el programa ELP ha sido reemplazado por el programa SmartVestor Pro.

Este programa es un servicio de publicidad donde los inversores pueden conectarse con asesores locales.

Los asesores pagan una tarifa de publicidad por un listado en el sitio web de Dave Ramsey.

Según este nuevo programa, los asesores ya no tienen derechos territoriales.

En lugar de contratar un asesor para su área local, los inversores ahora obtienen los nombres de varios asesores.

Los asesores tienen que competir por su negocio.

No hay confirmación de por qué terminó el programa ELP. Sin embargo, el cambio se produjo cuando el Departamento de Trabajo propuso una nueva ley sobre el estándar fiduciario.

La base detrás del estándar fiduciario es que un asesor debe anteponer los intereses de sus clientes a los suyos propios, independientemente de si el asesor ganará dinero.

Sorprendentemente para muchos inversores, no todos los asesores hacen esto.

Si un asesor no es fiduciario, y muchos asesores no lo son, sólo tienen que invertir su dinero de una manera adecuada.

En otras palabras, digamos que hay dos inversiones idénticas y una cobra una tarifa más alta que la otra.

Un asesor que sigue el estándar fiduciario debe depositar su dinero en aquel que tenga la tarifa más baja.

Deben hacer lo que sea mejor para usted.

Un asesor que no sigue el estándar fiduciario no está obligado a invertir su dinero en la inversión con la tarifa más baja.

Pueden elegir cualquiera de las dos opciones, siempre y cuando la inversión le convenga.

¿Qué significa esto?

Supongamos que el asesor gana una comisión por la inversión de mayor precio y no es un fiduciario.

En ese caso, no es necesario que te lo digan.

Incluso pueden optar por ofrecerle únicamente opciones de inversión que les den una comisión.

Un asesor que sea fiduciario aún puede venderle una inversión por la que gana una comisión.

Sin embargo, tienen que revelarle esta información.

El estándar fiduciario detiene este conflicto de intereses al hacer que los asesores actúen en el mejor interés de sus clientes.

Para estar afiliado a Dave Ramsey, los asesores del programa SmartVestor Pro le pagan a Dave Ramsey una tarifa de publicidad.

Lo único que debe hacer un asesor es aceptar el Código de conducta.

Si bien tener un código de conducta es un paso adelante, todavía no es lo suficientemente bueno.

En lugar de seguir el estándar fiduciario, los asesores afiliados a Dave Ramsey solo necesitan seguir el estándar de idoneidad y estar registrados ante la Autoridad Reguladora de la Industria Financiera (FINRA).

Siguiendo el estándar de idoneidad, aún pueden venderle inversiones con altas comisiones cuando haya disponible una opción de menor costo.

Es importante señalar que Dave Ramsey se ha opuesto abiertamente a la regla fiduciaria.

Afirma que perjudicará a los inversores.

Considera que los asesores limitarán sus consejos porque ahora los inversores pueden demandarlos.

Creo que hay otra razón.

Dinero.

Dave Ramsey gana una montaña de dinero con las tarifas de publicidad que pagan los asesores para ser parte del ahora desaparecido programa ELP y del nuevo programa SmartVestor Pro.

¿Cuánto dinero?

Los honorarios que pagan los asesores oscilan entre $400 y $1500 dependiendo de muchos factores.

Si toma a los 1,400 asesores en el programa SmartVestor Pro y cada uno paga el mínimo de $400 al mes, esto equivale a $560,000 en honorarios que gana Dave Ramsey.

¡Durante un año, las ganancias de las tarifas de SmartVestor Pro ascienden a $6,720,000!

Como puede ver, Dave tiene un gran interés en mantener este programa en funcionamiento.

#5. Tasa de retiro de jubilación

El último consejo que Dave Ramsey se equivoca es la tasa a la que puedes retirar dinero de tu plan de jubilación para seguir viviendo.

Sugiere que una tasa de retiro del 8% es aceptable.

La mayoría de los expertos en jubilación sugieren que sólo el 4% es una tasa de retiro aceptable.

Y algunos expertos creen que no se puede seguir una tasa de retiro fija.

- Leer ahora: Vea las 3 mejores calculadoras de jubilación gratuitas en las que puede confiar

Veamos un ejemplo de estas tasas de retiro para ver cómo se desarrollan.

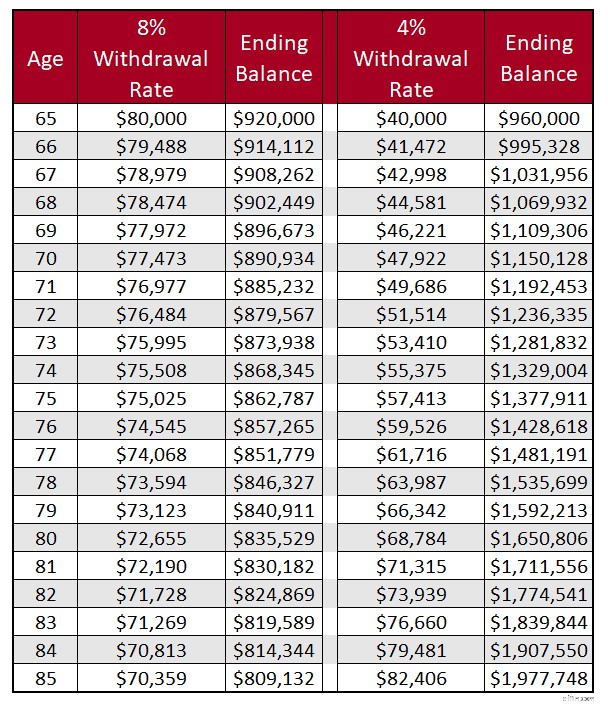

Suponemos que tiene $1.000.000 ahorrados y retirará este dinero a partir de los 65 años.

A medida que retire su dinero, sus inversiones seguirán creciendo a un 8 % anual.

A continuación le indicamos cuánto dinero retirará en función de una tasa de retiro del 8% y del 4% y sus saldos finales.

Como puede ver, cuando retira el 8% de su dinero cada año, el saldo de su cuenta disminuye de tamaño.

Por otro lado, cuando retiras el 4% de tu dinero cada año, el saldo de tu cuenta crece.

Su saldo continúa creciendo porque gana más de lo que retira cada año.

Pero este ejemplo no muestra una imagen precisa porque el mercado fluctúa anualmente.

Cuando miramos estos números en el mundo real, vemos algunos números aterradores.

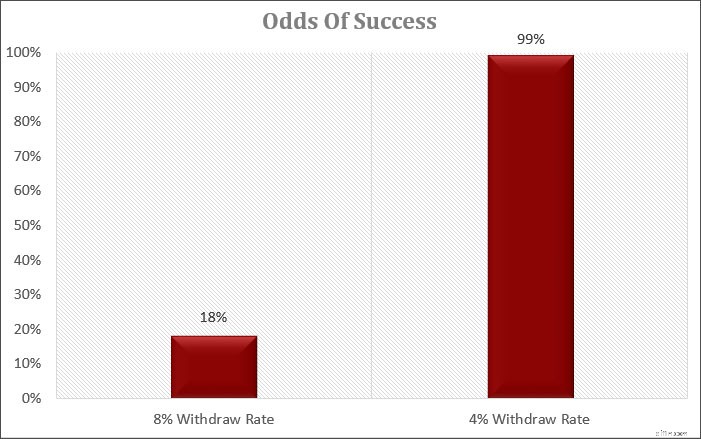

Aquí están los datos de una simulación de Montecarlo.

Se necesitan períodos de 30 años, entre 1928 y 2020, para ver la probabilidad de que sobreviva a la jubilación y no se quede sin dinero.

Utilizando la regla del 4%, tienes un 1% de posibilidades de quedarte sin dinero.

Y en el peor de los casos, ¡aún tendrás dinero más que suficiente del que tenías al principio!

Pero las cifras son muy diferentes si nos fijamos en una tasa de retiro del 8%.

Tienes un 81 % de posibilidades de quedarte sin dinero.

Y en el mejor de los casos, te quedan $5 millones.

No me gustan esas probabilidades. Y tú tampoco deberías hacerlo.

Trabajaste duro por tu dinero y ahorraste para disfrutar de tus años dorados.

No dejes que un error tonto te cueste tus sueños.

Sería mejor si se quedara con una tasa de retiro más baja. De lo contrario, es probable que se quede sin dinero durante la jubilación.

Cómo debería invertir su dinero

Ahora que ve los problemas con los consejos de inversión de Dave Ramsey, ¿cómo invierte su dinero?

Sé que sigues el consejo de Dave porque es una fuente confiable y la inversión es abrumadora con todas las opciones de inversión.

Entonces, ¿por qué deberías escucharme?

Llevo casi 15 años en el sector de servicios financieros y he trabajado con inversores con millones para invertir.

Durante todo el proceso, fui fiduciario y siempre puse al cliente en primer lugar.

He estado invirtiendo desde finales de la década de 1990 y he aumentado mi patrimonio a más de siete cifras utilizando un enfoque de inversión de compra y retención.

Y he ayudado a amigos, familiares y lectores de este sitio a aumentar su riqueza trabajando con ellos uno a uno.

Puede aumentar su patrimonio de inversión sin un asesor financiero y no necesita pagar mucho dinero en fondos mutuos para invertir.

Puedes hacerlo todo tú mismo con solo sujetarlo un poco con la mano.

La primera opción es Charles Schwab.

Tienen carteras inteligentes que automatizan la inversión para usted.

Introduzca sus objetivos y Schwab invertirá su dinero por usted.

No hay honorarios de asesor ni tarifas comerciales.

Si desea que un planificador financiero le ayude, puede pagar $300 por una tarifa única de planificación y luego $30 al mes con su servicio Premium.

Otra opción es para aquellos que se sienten cómodos siendo más prácticos.

Se llama M1 Finance.

Si bien M1 se encargará de todo el trabajo detrás de escena por usted como Schwab, la diferencia más significativa con M1 es que usted elige su cartera.

No responde a un cuestionario de riesgo como lo hace con Schwab.

Puede elegir entre carteras prediseñadas o crear su cartera personalizada utilizando fondos cotizados en bolsa y acciones individuales.

Tampoco cobran ninguna tarifa por invertir.

La mejor parte de M1 es que si decides seguir este camino y necesitas ayuda, solo tienes que llamar por teléfono para responder cualquier pregunta.

Mejor corredor gratuito

Finanzas M1

M1 Finance rompió las cadenas cuando fue el primero en ofrecer negociación de acciones gratuita. Incluso cuando otros corredores entran en escena, M1 Finance es una de las mejores opciones para los inversores en bricolaje que buscan invertir.

APRENDE MÁS LEA MI RESEÑA

Ganamos una comisión si realizas una compra, sin coste adicional para ti.

¿Cuánto dinero ahorrarás?

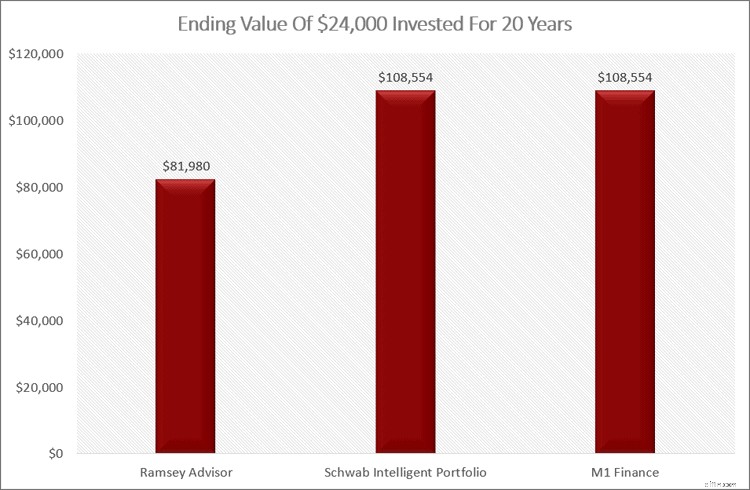

Si decide optar por una de estas opciones en lugar de un SmartVestor Pro, aquí le indicamos cuánto dinero ahorrará.

Si invierte $24 000 durante 20 años, esto es lo que valdrá su inversión después de tarifas y gastos.

Como puede ver, las tarifas que paga para invertir marcan una gran diferencia con el tiempo.

¡La diferencia puede ser de hasta $26 000!

¿Cuánto más placentera sería la jubilación si tuviera otros $26 000 ahorrados?

Conceptos básicos de inversión para aprender

Independientemente del camino que decida tomar, debe informarse sobre los conceptos básicos a la hora de invertir.

No sólo le ayudará a tomar decisiones más inteligentes con su dinero, sino que también le ayudará a ahorrar dinero y aumentar su patrimonio de forma más consistente.

- Leer ahora: Aprende los 7 conceptos básicos que te harán triunfar al invertir

A continuación se incluyen algunos aspectos clave que debe recordar para ser un inversor exitoso.

#1. Infórmese

Cuanto más comprenda acerca de las inversiones, más probabilidades tendrá de tener éxito.

Todos tenemos poco tiempo, pero invertir no es complicado.

Suena complicado porque hay un montón de información disponible.

Sólo debes saber que la mayoría de ellos te están vendiendo algo.

Aquí hay algunos enlaces a algunos temas de inversión para comenzar su educación:

- Leer ahora: Descubra los conceptos básicos de la inversión

- Leer ahora: Conozca el poder de comprar y mantener inversiones

#2. Ten un plan

Tener un plan a la hora de invertir es fundamental para su éxito.

- Leer ahora: Aprende a crear un plan para poder ser millonario en bolsa

Cuando los tiempos se ponen difíciles (y lo serán), tener un plan para recordar por qué está invirtiendo es de gran ayuda.

Comience invirtiendo su dinero en cuentas de inversión con ventajas impositivas, como planes 401k, una IRA tradicional o una IRA Roth.

Luego invierta en una cuenta sujeta a impuestos.

Invertir de esta manera mantendrá sus impuestos bajos y le permitirá ahorrar dinero.

#3. Preste atención a los costes

Sus tarifas afectan sus ganancias, mucho más de lo que la mayoría piensa.

Comprenda cómo funcionan las tarifas y lo que pagará, no sólo hoy sino durante 30 años o más.

Además, considere los fondos mutuos y los ETF como sus participaciones principales.

Invirtiendo en fondos mutuos adecuados, podrá reducir considerablemente los costes de gestión.

Además, manténgase alejado de acciones individuales, al menos por ahora.

Invertir en acciones individuales requiere mucha más investigación y seguimiento por tu parte.

Recuerda que todos los fondos mutuos y ETF tienen una gestión profesional.

#4. Diversificar

No puedes invertir el 100% en acciones y pensar que nunca perderás dinero.

Por otro lado, no puedes invertir el 100 % en bonos y pensar que tu dinero crecerá lo suficiente como para permitirte jubilarte cómodamente.

Necesita una combinación de ambos y también de otras clases de activos.

#5. Tus emociones serán tu perdición

Casi todos los inversores que fracasan lo hacen porque ceden a las emociones.

O se asustan y venden cuando no deberían, o se vuelven codiciosos y compran cuando no deberían.

- Leer ahora: Descubra cómo mantener sus emociones fuera de las decisiones de inversión

Aprenda a controlar sus emociones, use el sentido común y verá más éxito a la hora de invertir.

#6. Centrarse en el largo plazo

Relacionado con tus emociones está tu horizonte temporal.

La mayoría de la gente mira el mercado a corto plazo y la volatilidad les asusta.

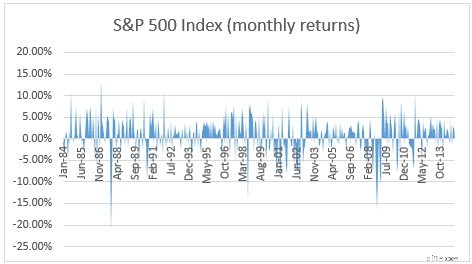

Mire el cuadro a continuación como ejemplo.

Son muchos cambios bruscos hacia arriba y hacia abajo.

Pero si retrocedes y miras las cosas a largo plazo, verás que no están tan mal.

El mercado estará nervioso a corto plazo, pero a largo plazo la tendencia es positiva.

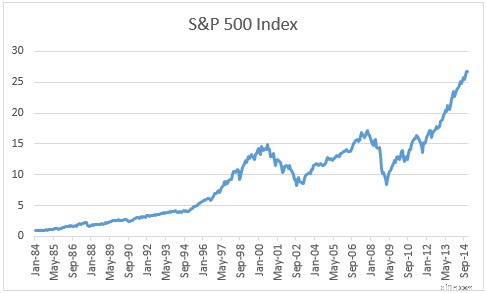

Aquí se muestra el mismo gráfico, analizado anualmente en lugar de mensualmente.

Mucho menos entrecortado.

Pensamientos finales

Amo a Dave y los consejos que da a sus oyentes sobre cómo salir de sus deudas.

Es perfecto.

Pero no estoy de acuerdo con la filosofía de inversión de Dave Ramsey.

Induce a error a las personas haciéndoles creer que pueden ahorrar menos de lo que deberían porque pueden lograr mayores rendimientos que no son posibles a largo plazo.

Además, suponga que sigue los consejos de inversión de Dave Ramsey con respecto a su tasa de retiro. En ese caso, probablemente te quedarás sin dinero.

¡Y lo último que quieres hacer a los 85 años es tener que volver a trabajar!

Le recomiendo encarecidamente que siga los consejos de Dave para salir de sus deudas.

Pero sigue otros consejos a la hora de invertir tu dinero.

- Leer ahora: Haga clic aquí para ver cómo invertir con una pequeña cantidad de dinero

- Leer ahora: Descubra qué son los fondos con fecha objetivo

- Leer ahora: Descubra los pros y los contras de los fondos indexados

Jon Dulin es escritor sobre finanzas personales y fundador de Money Smart Guides. Jon ha ayudado a personas a mejorar sus finanzas durante más de 20 años a través de asesoramiento personal y mientras trabajaba para una empresa de planificación financiera. Jon entiende que la situación de cada individuo es única y que no existe una solución de finanzas personales única para todos. Ayuda a las personas con orientación personalizada para ayudarles a salir de sus deudas, comenzar a invertir y alcanzar sus sueños. Los escritos de Jon aparecen en MSN, Media Decision, BBC, Wall Street Journal y más. Jon también tiene una firma en AP News Wire.

Visite la página de Nuestro personal para obtener más información sobre mí y por qué soy su experto en finanzas personales de confianza.

-

¿Cuál es el precio de oferta?

El precio de oferta es el precio por acción de los valores emitidos públicamente establecido por un asegurador y al cual las acciones están disponibles para su compra. Aunque el término se utiliza pri

-

7 veces que no debería presentar una reclamación de seguro

Puede parecer una pérdida de dinero pagar las primas del seguro todos los meses, luego evite presentar un reclamo cuando realmente tenga daños. Sin embargo, a veces esto es exactamente lo que debe hac

Artículos Destacados

- Guía de inversión de dividendos:cómo invertir en acciones que pagan dividendos

- Los mejores corredores en línea:una guía completa para 2024

- Opciones seguras de ahorro e inversión gubernamentales:una guía

- Revisión de bonos dignos:5% de rendimiento fijo desde el día 1

- Elegir el administrador de fondos de inversión adecuado

- ¿Qué es un refugio seguro?

- ¿Qué es el sistema de negociación negociada (NDS)?

- Los temores del coronavirus y los mercados:esta es la razón por la que los inversores probablemente no deberían entrar en pánico

- Definición de inventario de viviendas

-

Actualización de estímulo:¿De cuánto será su próximo cheque de estímulo?

Actualización de estímulo:¿De cuánto será su próximo cheque de estímulo? ¿Se dirige hacia usted otro cheque de estímulo? Puntos clave Algunos estados están enviando cheques de estímulo. Los legisladores a nivel federal también han propuesto pagos adicionales. Aquí le m...

-

¿Qué es el estado de resultados?

¿Qué es el estado de resultados? El estado de resultados es uno de los estados financieros centrales de una empresa que muestra sus pérdidas y ganancias Estado de pérdidas y ganancias (P&L) Un estado de pérdidas y ganancias (P&L), o ...