El proceso de refinanciamiento hipotecario

Si la mayor parte de su pago hipotecario mensual se destina a intereses en lugar de a su saldo principal, es posible que esté buscando refinanciar. La refinanciación es una ruta común que toman muchos propietarios de viviendas para reducir su pago hipotecario mensual porque les permite obtener una nueva hipoteca con una tasa de interés más baja.

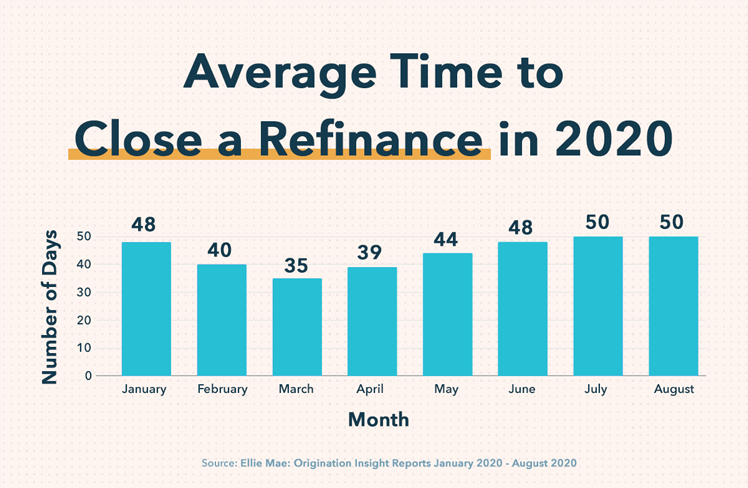

El refinanciamiento también puede ayudarlo a generar valor en su vivienda más rápido. Con beneficios como estos, es posible que tenga que hacerse una pregunta importante:¿cuánto tiempo lleva un refinanciamiento? Según Ellie Mae's Informes de información de origen , una de las empresas más grandes del país que ayuda a los prestamistas a originar hipotecas, el tiempo promedio que lleva refinanciar una casa en 2020 está entre 35 y 50 días . Si bien esto es solo un promedio, puede servir como un buen plazo de refinanciamiento hipotecario para ayudarle a planificar.

Al comenzar su viaje de refinanciamiento, es importante comprender lo que implica el proceso de refinanciamiento de viviendas. Debajo, repasaremos los pasos para la refinanciación, echar un vistazo más a fondo a cuánto tiempo lleva refinanciar una casa, y ofrecer algunos consejos sobre cómo acelerar su proceso de refinanciamiento. Siga leyendo para conocer cada paso del proceso de refinanciamiento y cuánto tiempo toma cada paso, o use la lista a continuación para navegar a una sección de su elección.

- El proceso de refinanciamiento hipotecario

- ¿Cuánto tiempo lleva refinanciar una casa?

- Cómo acelerar su proceso de refinanciamiento

El proceso de refinanciamiento hipotecario

Cuando refinancia, sigue pasos similares a los que siguió al obtener su préstamo hipotecario inicial. Esta es la razón por la que refinanciar su vivienda puede demorar entre 35 y 50 días. Si bien desde unas pocas semanas hasta más de un mes puede parecer un tiempo dolorosamente largo para esperar una nueva hipoteca, la mayor parte del tiempo se pasa esperando que se aclare su papeleo, lo que significa que no tendrás que esforzarte mucho.

Pasos para la refinanciación

A continuación se muestran los pasos para refinanciar una vivienda.

1. Investigue diferentes prestamistas

Al igual que con cualquier gran decisión financiera, es importante que investigues. Existen numerosos prestamistas en el mercado que buscan atraer nuevos clientes para obtener ganancias. Como cliente potencial, usted tiene el poder de elegir un prestamista que trabaje para usted y tenga en mente sus mejores intereses. Algunas cosas a tener en cuenta al investigar diferentes prestamistas incluyen:

- Que comunicativos son

- Sus tasas de interés y términos y condiciones.

- Reseñas y testimonios publicados en línea

- Su servicio al cliente

- Cuánto tiempo suele tardar su proceso de refinanciamiento

Al buscar prestamistas, siempre vale la pena consultar con su prestamista hipotecario actual, ya que ya tienen su información archivada, lo que puede acelerar el proceso. Su prestamista actual también podría estar dispuesto a renunciar a la tarifa de refinanciamiento, lo que le ahorrará dinero en costos de cierre.

Para agilizar su proceso de investigación, Haga una hoja de cálculo o un cuadro de cada prestamista con el que se comunique. Anote su información de contacto, tarifas que ofrecen, y cualquier otra información pertinente. Un buen oficial de préstamos también lo ayudará a responder preguntas importantes, tal como, "¿Debería refinanciar su hipoteca cuando bajan las tasas de interés?" y "¿qué tipo de refinanciamiento es mejor para mí?" El tiempo que tome este paso depende completamente de usted; puede pasar unas horas buscando un prestamista o unos días o semanas.

2. Complete su solicitud de préstamo

Una vez que haya encontrado un prestamista, es hora de completar su solicitud de préstamo. Este proceso suele tardar unas horas, pero puede acelerarse si está organizado y tiene toda la información preparada. Si tiene un oficial de préstamos confiable, Por lo general, harán que este paso sea lo más sencillo posible y se asegurarán de que tenga toda la documentación que necesita para completar con éxito su solicitud de refinanciamiento. Algunos de los documentos que podría necesitar para completar su solicitud de préstamo incluyen:

- Prueba de ingreso: Talones de pago, Estados de cuenta bancarios, declaraciones de impuestos, formularios de impuestos (W-2, 1099), estados de cuenta de jubilación

- Seguro: Seguro de propiedad y seguro de título

- Verificación de identidad: Número de seguridad social, certificado de nacimiento, Licencia de conducir, número de teléfono, dirección de correo electrónico

- Declaraciones de deuda: Préstamos estudiantiles, pagos de coche, hipoteca actual, estados de cuenta de tarjetas de crédito

- Información de crédito: Puntaje de crédito, reporte de crédito, carta de explicación de crédito

3. Reciba un presupuesto de préstamo

Una vez que envíe su solicitud de préstamo, Los prestamistas tienen tres días hábiles para proporcionarle una estimación del préstamo. Una estimación de préstamo no aprueba ni niega su préstamo, pero le proporciona información importante en caso de que se apruebe el préstamo. La información sobre una estimación de préstamo incluye:

- Tasa de interés estimada

- Mensualidad

- Costos totales de cierre

- Costo estimado de impuestos y seguros

- Cómo podrían cambiar las tasas de interés en el futuro

- Sanciones por cancelar el préstamo antes de tiempo (si corresponde)

- Amortización negativa (si aplica)

Una vez que revise la estimación de su préstamo, podrá tomar una decisión sobre si desea seguir adelante con ese prestamista. Todos los prestamistas deben utilizar formularios de estimación de préstamos similares, para que los prestatarios puedan comparar fácilmente los términos y condiciones proporcionados por diferentes prestamistas.

4. Obtenga una tasación de la vivienda

En algunos casos, Los prestamistas pueden solicitar una tasación de la vivienda si su préstamo lo requiere. Típicamente, las casas antiguas requieren tasaciones de casas nuevas porque el valor de su casa tiene una mayor probabilidad de cambiar durante un período de tiempo más largo. Por lo general, las casas más nuevas no requieren tasaciones de viviendas. Una tasación de la casa determina cuánto vale su casa, por eso quiere que se vea lo mejor posible el día de la tasación. Si obtiene una tasación baja, podría afectar negativamente los términos y condiciones de su préstamo.

Para acelerar este proceso, asegúrese de estar disponible para la tasación de su casa lo antes posible y de estar preparado para cualquier costo. De media, las tasaciones de viviendas cuestan entre $ 300 y $ 400. Sin embargo, el costo puede cambiar dependiendo de una variedad de factores, como el lugar donde vive y el tamaño de su propiedad. Adicionalmente, algunos préstamos, como los respaldados por el USDA, VIRGINIA, y FHA, no requieren tasaciones de viviendas.

5. Suscripción

La suscripción suele ser el paso más largo del proceso de refinanciamiento. tardando entre cinco y ocho días, o incluso unas pocas semanas. Para este paso, no hay nada por tu parte que hacer además de sentarte pacientemente y esperar. Durante la suscripción, su prestamista revisará su historial financiero para asegurarse de que pueda pagar su nueva hipoteca y pagar la totalidad y a tiempo. La información que se revisará incluye su puntaje crediticio, reporte de crédito, Estados de cuenta bancarios, activos, ingreso, resultados de la tasación de la vivienda, y deuda.

Para garantizar que este paso se realice sin problemas y con rapidez, asegúrese de que todos los documentos que debe presentar con su solicitud de préstamo sean precisos y estén completamente llenos. Esto asegurará que no haya retrasos mínimos o nulos que le impidan obtener un nuevo préstamo hipotecario.

6. Inspeccione su divulgación de cierre

Se emitirá una divulgación de cierre una vez que su prestamista haya completado la suscripción. Su divulgación de cierre será el formulario final que enumera las tarifas y los costos que vencen al cierre, junto con información sobre su nuevo préstamo, como su pago mensual y APR. Durante este paso, asegúrese de revisar la divulgación de cierre en su totalidad para asegurarse de que no haya sorpresas.

7. Cierre su préstamo

El último y último paso es cerrar su nuevo préstamo. Después de revisar los términos y condiciones de su nuevo préstamo y estar satisfecho con los resultados, firme en la línea punteada y hágalo oficial. La reunión de cierre suele tardar unas horas, ya que su prestamista revisará el contrato y sus términos y condiciones.

¿Cuánto tiempo lleva refinanciar una casa?

Entonces, ¿Cuánto tiempo lleva refinanciar una hipoteca? Toma cualquier lugar entre 35 y 50 días refinanciar una vivienda. Sin embargo, el tiempo que lleva refinanciar su casa puede depender de algunos factores, como su organización, comunicación, y el prestamista con el que trabaja.

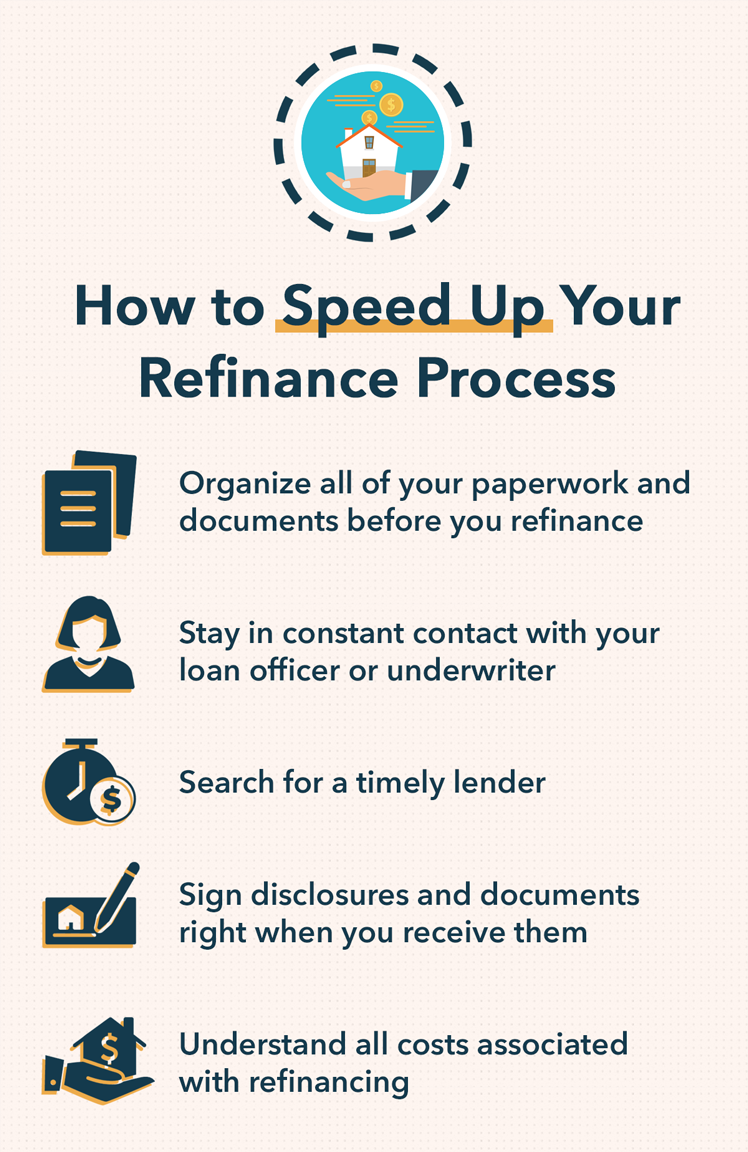

Cómo acelerar su proceso de refinanciamiento

En algunos casos, es posible que desee refinanciar su casa lo antes posible. Si tiene poco tiempo, Hay algunas formas en las que puede acelerar su proceso de refinanciamiento. Algunos consejos de refinanciamiento que pueden ahorrarle tiempo incluyen:

- Organizar todo su papeleo y documentos antes de refinanciar: Mantenerse organizado es esencial si desea recibir su refinanciamiento lo antes posible. Falta un documento o no completar todas las líneas de la solicitud de préstamo puede resultar en demoras que consumen mucho tiempo.

- Mantenerse en contacto constante con su oficial de préstamos o asegurador: La comunicación es clave especialmente si desea refinanciar rápidamente. Todos hemos estado en situaciones en las que no se cumplieron los plazos porque alguien no proporcionó la información con la suficiente rapidez. Asegúrate de responder a todos los correos electrónicos. textos, y llama de manera oportuna para ayudar a su prestamista a acelerar el proceso.

- Buscando un prestamista oportuno: No todos los prestamistas son iguales por eso es posible que desee buscar prestamistas que procesen los refinanciamientos rápidamente. Sin embargo, El hecho de que puedan aprobarlo para un refinanciamiento en un corto período de tiempo no significa que los términos y condiciones sean favorables. Tome en serio su proceso de investigación y busque prestamistas que sean puntuales y ofrezcan tasas y términos atractivos.

- Firmar divulgaciones y documentos justo cuando los recibe: Según los pasos necesarios para refinanciar una casa, puede darse cuenta de que hay muchos formularios y documentos que debe firmar. Cuanto más rápido leas, firmar, y envíe estos formularios, más rápido podrá refinanciar su hipoteca.

- Comprender todos los costos asociados con el refinanciamiento: Un gasto inesperado en su formulario de divulgación puede arruinar sus planes. Para evitar esta situación, asegúrese de conocer todos los costos asociados con el refinanciamiento, como los costos de cierre, tarifas de tasación de la vivienda, tarifas de informes de crédito, honorarios de suscripción, y honorarios de abogados.

Facilitando el proceso de Refi con Mint

No es ningún secreto que refinanciar su casa puede ser un dolor de cabeza. Los pasos enumerados anteriormente pueden tardar un poco en completarse, y eso sin contar el tiempo que puede tomar hacer su propia investigación y reunir sus propios documentos antes de comunicarse con un prestamista hipotecario. El factor de molestia puede ser un serio impedimento para algunos prestatarios.

Es por eso que Mint se complace en presentar una nueva experiencia de refinanciamiento de hipotecas, disponible a través de la aplicación Mint. En lugar de dedicar tiempo a recopilar información para una solicitud, a veces sin siquiera saber cuál podría ser su tarifa, la nueva función Mint le permite completar y enviar una solicitud completamente digital. precargado con datos directamente desde la propia aplicación. Eso significa que ya no tendrás que andar buscando viejos W2.

Mint se ha asociado con Rocket Mortgage de Quicken Loans para ayudar a los usuarios a obtener las opciones de refinanciamiento que necesitan con la mayor rapidez. eficientemente, y con la mayor eficacia posible. La aplicación puede tardar menos de una hora en completarse. y con la mayoría de los bancos importantes, su tarifa se bloqueará una vez que haya enviado la solicitud. Simplemente navegue a la pestaña Marketplace en su aplicación Mint para comenzar.

Conclusión:¿Cuánto tiempo lleva el proceso de refinanciamiento?

De media, Puede tomar entre 35 y 50 días de principio a fin para refinanciar su hogar. Hay numerosos pasos que debe seguir al refinanciar, y cada uno de ellos ocupa una gran cantidad de tiempo. Desde investigar diferentes prestamistas hasta completar una solicitud de préstamo y obtener una tasación de la vivienda hasta esperar la suscripción, Estos son solo algunos de los pasos que requieren tiempo durante el proceso de refinanciamiento de viviendas. Saber cuánto tiempo lleva el refinanciamiento de una casa puede ayudarlo a planificar en consecuencia. para que pueda obtener un nuevo préstamo hipotecario cuando lo necesite.

-

El proceso de suscripción de hipotecas en 5 pasos

Cuando la mayoría de las personas piensan en cómo será comprar su primera casa, piensan en el plano de planta ideal o en cómo quieren decorar su casa. Pero antes de que pueda llegar a ese punto, debe

-

Cómo refinanciar una hipoteca (7 sencillos pasos)

No importa hace cuánto tiempo compró su casa, si han sido solo unos pocos años o varias décadas. Considere volver a evaluar su hipoteca actual y su situación de vida para determinar si un refinanciami

Artículos Destacados

- Cómo calcular el MCC

- La definición de una hipoteca de tenencia

- ¿Quién es el otorgante de una hipoteca?

- La definición de una hipoteca con brecha

- ¿Qué es el proceso de salida a bolsa?

- Las 10 mejores empresas de refinanciación hipotecaria

- 5 razones para refinanciar su hipoteca

- Reflexiones sobre el proceso de inversión

- ¿Debo refinanciar mi hipoteca?

-

Revisión de préstamos de refinanciamiento de automóviles de RefiJet:asistencia personalizada durante todo el proceso de refinanciamiento

Revisión de préstamos de refinanciamiento de automóviles de RefiJet:asistencia personalizada durante todo el proceso de refinanciamiento Pros Considera personas con una variedad de historiales crediticios Soporte personalizado ofrecido durante todo el proceso de refinanciamiento Gama de opciones de préstamos de refinanciamiento ...

-

¿Cuándo debe refinanciar una hipoteca?

¿Cuándo debe refinanciar una hipoteca? En los Estados Unidos, el propietario promedio refinancia su hipoteca aproximadamente cada cuatro años. La gente refinancia por muchas razones, incluida la obtención de una tasa de interés más baja, r...