Liquidación de préstamos estudiantiles:¿Es el pago anticipado la decisión correcta?

Si se graduó de la universidad o de la escuela de posgrado en la última década, no necesito decirle que la matrícula universitaria está aumentando a un nivel insostenible o que nos estamos graduando con monstruosas deudas de préstamos estudiantiles, hasta el punto de que la deuda total de préstamos estudiantiles de los estadounidenses ha superado nuestra deuda de tarjetas de crédito por primera vez en la historia.

Se habla mucho sobre el cálculo del retorno de la inversión en educación. Recibo muchos correos electrónicos de lectores con préstamos estudiantiles de seis cifras para obtener títulos en trabajo social y que tienen un camino financiero muy difícil por delante.

Claro, si tienes 18 años y tienes la previsión de elegir una universidad a un precio razonable y un campo de estudio en demanda, genial. Pero si eres mayor, más sabio y estás más endeudado, ¿cómo atacas esos préstamos estudiantiles?

Específicamente, si tiene dinero extra, ¿debería pagar los préstamos estudiantiles anticipadamente?

En la mayoría de los casos, no lo creo. Grabé este vídeo para responder muy rápidamente por qué:

Vamos a analizar los pros y los contras de pagar los préstamos estudiantiles anticipadamente en lugar de conservar ese dinero para cosas como un fondo de emergencia, una jubilación, una casa o incluso simplemente para divertirse. Pero lo primero es lo primero:cuando empieces a reducir un gran saldo de préstamo estudiantil, debes asegurarte de hacer dos cosas:

- Haz un plan

- Realiza tus pagos

Haz un plan

La mejor manera de afrontar tus préstamos estudiantiles es hacer un plan, organizarte, automatizar tus pagos y olvidarte de ellos. La consolidación de préstamos puede ser útil si tiene muchos prestamistas diferentes, pero no es necesaria si está organizado.

Hice una hoja de cálculo con todos mis préstamos estudiantiles, sus saldos, pagos mensuales y tasas de interés. Luego configuré pagos mensuales automatizados a través del sitio web de cada administrador de préstamos estudiantiles. (Para aquellos curiosos, mis préstamos estudiantiles tenían tasas de interés del 5% y el 7,6% y solo hacía pagos regulares hasta que mis saldos eran de aproximadamente $1000 cada uno, momento en el que los pagué en su totalidad).

Por lo general, prefiero configurar pagos automáticos a través del pago de facturas en línea de mi banco porque puedo controlarlos todos en un solo lugar. Hice una excepción con mis préstamos estudiantiles por dos razones:

- Uno de mis administradores, NelNet, me dio una reducción de la tasa de interés del 0,25 % por utilizar el pago automático a través de ellos.

- Con los préstamos que tienen una tasa de interés variable, el monto del pago cambia de vez en cuando. Tener el pago automático a través del sitio web del administrador me garantizó que no tuviera que acordarme de actualizar el monto del pago cada vez que cambiaba la tarifa.

Realiza tus pagos

No pagar sus préstamos estudiantiles es un gran problema.

Probablemente ya sepa que si deja de pagar la factura de su tarjeta de crédito, su puntaje crediticio bajará y será difícil obtener crédito nuevo cuando lo necesite. El banco enviará su cuenta a cobros y recibirá muchas llamadas telefónicas y cartas hasta que pague. Incluso pueden llevarlo a los tribunales y un juez puede ordenar el embargo de su salario.

Sin embargo, si se mete en apuros financieros tan graves que necesita declararse en quiebra, un juez puede dictaminar que no tiene que pagar las deudas de tarjetas de crédito y podrá empezar de nuevo.

Con los préstamos estudiantiles garantizados por el gobierno federal, no tiene esa opción. Incluso la quiebra no le exime de pagar préstamos estudiantiles. Además de llevarlo a los tribunales y embargar su salario, el gobierno puede retener cualquier reembolso de impuestos. Si no cumple con los préstamos estudiantiles garantizados por la autoridad financiera de su estado, puede haber consecuencias adicionales, como la suspensión de su licencia profesional (por ejemplo, para ejercer la abogacía o la medicina) en ese estado.

La conclusión es que pagar los préstamos estudiantiles es una obligación. ¡Intentar saltarse la factura es una mala idea!

Afortunadamente, si tiene problemas para pagar, existen protecciones integradas como planes de pago reducidos, períodos de gracia e indulgencia, un programa extremo en el que es posible que pueda suspender los pagos por un breve período de tiempo. En algunos casos, también puedes ser elegible para una condonación parcial o total de préstamos estudiantiles si trabajas en el servicio público.

Pagar anticipadamente los préstamos estudiantiles no siempre ofrece la mejor rentabilidad

A medida que aprendemos sobre finanzas personales, los escritores y expertos insisten en un punto una y otra vez:la deuda es mala. Evite las deudas. Salga de sus deudas lo antes posible. Sin embargo, en un esfuerzo por asegurarnos de que todos “lo entiendan”, hemos simplificado demasiado la ecuación. No todas las deudas son iguales.

A veces me encuentro con el término deuda buena y deuda mala. La deuda “mala” es mala porque tiene una tasa de interés perversa o está diseñada para pagar activos que se deprecian, como un automóvil. La deuda "buena" es "buena" porque se utiliza para valorizar activos o generar ingresos, como un negocio, bienes raíces o una educación.

No me gustan los términos bueno y malo porque es difícil llamar "buena" a cualquier deuda. Puede que una deuda no sea mala, pero nunca es “buena”. Hay deudas incobrables y hay deudas que está bien conservar porque las estás usando como palanca para generar más riqueza de la que podrías sin ellas.

Y así es como veo los préstamos para estudiantes. Si se les pide una respuesta, les digo a la mayoría de las personas que no paguen los préstamos estudiantiles anticipadamente. En lugar de eso, toma ese dinero e inviértelo. Siempre que sus préstamos estudiantiles tengan tasas de interés inferiores al 10% a largo plazo, su dinero debería tener mejores resultados en el mercado de valores que la tasa de interés de sus préstamos.

Míralo de esta manera. Si te diera a elegir entre dos inversiones:

- La inversión A paga el 10% y es líquida (puedes acceder a tu dinero en cualquier momento)

- La inversión B paga el 5% y no es líquida (una vez que inviertes dinero, no puedes recuperarlo durante muchos años)

¿Cuál elegirías?

Probablemente la inversión A. Pero al liquidar sus préstamos estudiantiles anticipadamente, está eligiendo la inversión B. Tan pronto como realiza un pago importante del préstamo, ese efectivo se acaba... no puede usarlo para nada más:emergencias, una nueva casa, una oportunidad de inversión, etc. Esta es otra razón por la que prefiero conservar dinero extra e invertir en lugar de liquidar un préstamo estudiantil anticipadamente.

Pero... liquidar los préstamos estudiantiles es una rentabilidad garantizada, ¿no?

Sin embargo, la inversión B tiene una gran ventaja:el rendimiento está garantizado.

No hay forma de evitarlo:invertir en el mercado de valores es arriesgado. Históricamente, los rendimientos del mercado de valores a largo plazo son estables y pueden incluso alcanzar un promedio del 8 al 10% anual. Pero todos sabemos que la economía actual es incierta. Podrías hacerlo mejor o podrías hacerlo peor.

Cuando paga sus préstamos estudiantiles, obtiene un rendimiento garantizado. Por cada dólar adicional que paga ahora por su préstamo estudiantil, se ahorra el pago de intereses sobre ese dólar durante el plazo restante de su préstamo. Es tan bueno como poner ese dinero en tu bolsillo. Por eso, si tiene préstamos privados para estudiantes con altas tasas de interés, tiene sentido reembolsarlos anticipadamente. Aunque puedas obtener una rentabilidad media anual del 12 % o más del mercado de valores, no puedes contar con ello.

Aquí es donde la decisión se vuelve complicada:todo depende del rendimiento anual promedio que espera obtener de sus inversiones y de cómo se compara con la tasa de interés de su préstamo estudiantil.

A continuación se muestran tres ejemplos:

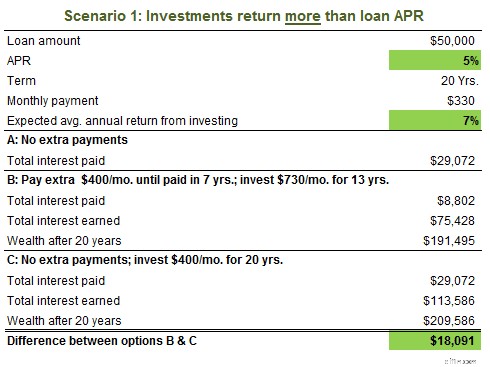

En este escenario, tiene préstamos para estudiantes al 5% y un retorno de inversión anual esperado conservador del 7%. Durante 20 años, la diferencia entre pagar sus préstamos anticipadamente y usar ese dinero para invertir suma $18,000. Por lo tanto, incluso una pequeña diferencia en el rendimiento esperado y la APR del préstamo puede generar mucho dinero con el tiempo.

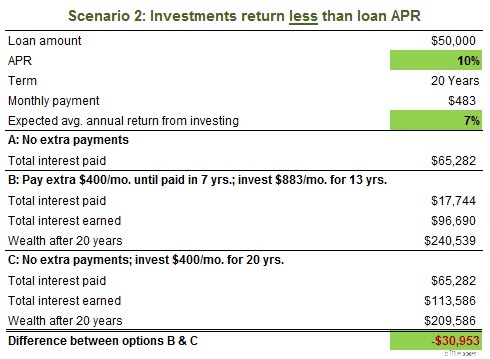

En el escenario 2, la alta tasa de interés anual del préstamo del 10% es bastante superior al rendimiento esperado del 7%, e invertir en lugar de pagar el préstamo anticipadamente significa perder casi $31,000 en 20 años. Por eso es inteligente reembolsar anticipadamente los préstamos estudiantiles con intereses altos.

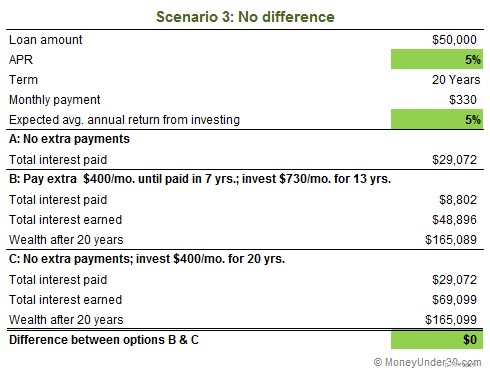

En nuestro último ejemplo, el préstamo y el rendimiento anual esperado de la inversión son los mismos. Aunque personalmente creo que a largo plazo le irá mejor que un 5% invirtiendo en acciones, mucha gente puede no estar de acuerdo. En este caso, ya sea que inviertas o pagues el préstamo anticipadamente, saldrás igualado.

Entonces, ¿qué tasa de rendimiento esperada debería utilizar para hacer su propio cálculo? Creo que el 7% es un objetivo totalmente razonable y puede que incluso sea conservador. He oído a Dave Ramsey utilizar el 11 o incluso el 12% como rendimiento esperado de su inversión. Es posible, pero no apostaría por ello. Si es un inversor más agresivo, utilice el 10%. Si eres más conservador, quédate con el 6 o incluso el 5 %.

Circunstancias especiales

Hay algunas situaciones que cambian las reglas.

Planes de pago basados en los ingresos

Algunos prestamistas le permiten reducir su pago mensual si no gana mucho. Por lo general, este programa está diseñado para ayudarlo a comenzar en un trabajo de nivel inicial o si trabaja a tiempo parcial mientras busca trabajo a tiempo completo. Querrá comenzar a realizar los pagos completos del préstamo estudiantil tan pronto como pueda permitírselo.

Con pagos reducidos, es posible que no pague mucho capital cada mes, o que no pague nada de capital, solo intereses. A ese ritmo, nunca pagarás el préstamo estudiantil; los pagos se prolongarán para siempre.

Comprar una casa

En algunos casos, las grandes deudas de préstamos estudiantiles pueden obstaculizar la calificación para una hipoteca.

Los prestamistas exigen que su relación deuda-ingresos general (la suma de sus pagos mensuales de deuda, incluida su nueva hipoteca, dividida por su ingreso bruto mensual) sea inferior a un cierto límite (en promedio, 40%). Por ejemplo, si gana $60 000 al año ($5000 al mes) y tiene un pago de préstamo estudiantil de $300, un pago de automóvil de $300 y está solicitando una hipoteca con un pago de $1000, su relación es 0,32 y está bien.

Sin embargo, digamos que usted es un recién graduado de la facultad de derecho con $1,400 en pagos de préstamos estudiantiles, ninguna otra deuda, gana $85,000 al año y solicita una hipoteca con un pago mensual de $1,500. Esto sitúa su ratio en 0,41, demasiado alto para calificar para la hipoteca.

Tus opciones son:

- Reducir el pago de la hipoteca (poniendo más dinero como anticipo, ampliando el plazo o buscando una casa más barata).

- Reduzca los pagos mensuales de su préstamo estudiantil.

Desafortunadamente, pagar más por sus préstamos estudiantiles no reduce su pago mensual; simplemente acorta la cantidad de pagos que realizará. En este caso, deberá hablar con la entidad administradora de sus préstamos estudiantiles para ampliar el plazo o refinanciar.

Hay muchas opciones excelentes disponibles si desea seguir esta ruta. Earnest es uno de nuestros prestamistas favoritos en este momento:ofrece algunas de las tasas de refinanciamiento más bajas disponibles y su proceso de solicitud es rápido y sencillo.

Este tipo de opciones no son ideales porque le costarán más dinero en intereses a largo plazo. Pero, si sus objetivos incluyen pagar sus préstamos estudiantiles en 10 años pero también comprar una casa ahora, puede extender el plazo de pago de su préstamo, comprar la casa y luego reanudar los pagos mensuales adicionales de sus préstamos para que se liquiden según el calendario habitual.

Finalmente, disfruta de algo de dinero ahora

Un último consejo, aunque controvertido:una buena razón para no ser demasiado entusiasta en el pago anticipado de préstamos estudiantiles es disfrutar de algo de dinero ahora. La mayoría de nosotros tendremos más dinero a medida que envejecemos gracias al aumento de los salarios y los ahorros que acumulamos con el tiempo. Por supuesto, no serás joven para siempre. Uno de los chistes crueles de la vida es que cuando eres joven y activo no tienes dinero y cuando eres viejo tienes dinero pero menos vitalidad.

No arruines tus finanzas futuras para hacerlo, pero no apuestes tanto por tu jubilación que dejes de viajar, cenar y experimentar cosas nuevas ahora.

Resumen

En resumen, las ventajas de liquidar los préstamos estudiantiles anticipadamente son:

- Un retorno garantizado de su dinero al evitar intereses futuros

- Salir de tus deudas más rápido

Las ventajas de invertir son:

- Potencial para una mayor rentabilidad a largo plazo

- Puede retirar dinero si es absolutamente necesario*

*No subestimes esto; tener acceso a su riqueza es importante. Cuando paga una deuda, aumenta su patrimonio neto pero reduce su riqueza líquida. Tener $10,000 menos de deuda por préstamos estudiantiles no es lo mismo que tener $10,000 en un fondo mutuo.

Más para ti

-

¿Qué es una compra de empleado (EBO)?

Una compra de empleados (EBO) es una estrategia de reestructuración utilizada por los empleadores para reducir costos y evitar posibles despidos. Generalmente se hace ofreciendo a los empleados paquet

-

Ally Bank pone fin a los cargos por sobregiro (para siempre)

Ally Bank ha decidido poner una dejar de cargos por sobregiro. Descubra por qué esto es tan importante. Cuando tiene una cuenta bancaria, a menudo hay tarifas ocultas que se le pueden cobrar. Los b

Artículos Destacados

- 5 preguntas que debe hacer antes de obtener un préstamo conjunto con su socio

- Tipos de hipotecas | Préstamos para compradores y propietarios de viviendas

- 8 organizaciones que REALMENTE pueden ayudarlo con su deuda

- 3 diferencias entre el capítulo 7 y el capítulo 13 de bancarrota

- Cómo borré $ 70,

- Cómo dirigir empresas para accionistas genera escándalos como BHS

- Por qué estás viviendo por encima de tus posibilidades, ¡y ni siquiera lo sabes!

- Consolidación de préstamos para estudiantes

- SoFi ofrece préstamos a bajo interés sin un banco

-

¿Puedo recibir discapacidad social y conservar mi 401 (k)?

¿Puedo recibir discapacidad social y conservar mi 401 (k)? Su 401 (k) debería ser seguro, incluso si está cobrando discapacidad del Seguro Social. Si se le otorga un reclamo por discapacidad del Seguro Social, tendrá derecho a los beneficios mensuales pagado...

-

40 pasatiempos principales que hacen dinero

40 pasatiempos principales que hacen dinero ¿Qué tipo de aficiones tienes? Los usamos para pasar el tiempo, desarrollar habilidades, y hacer amigos. ¿Pero sabías que el potencial de ganar dinero extra con ellos es enorme? Los pasatiempos que ge...