Estrategias para gestionar y pagar la deuda de préstamos estudiantiles

La deuda por préstamos estudiantiles podría ser el mayor problema financiero que enfrentan las personas de entre 20 y 30 años en la actualidad. ¿Tiene préstamos estudiantiles que no puede esperar para liquidar? Bienvenido al club.

En 2018, los estadounidenses deben más de 1,5 billones de dólares en préstamos estudiantiles. Eso es más que en tarjetas de crédito y préstamos para automóviles combinados.

La educación es esencial para aumentar sus ingresos de por vida, así que no se sienta mal por pedir prestado para obtener su título. Dicho esto, desea asegurarse de que la deuda de su préstamo estudiantil no aplaste sus sueños incluso antes de comenzar. Si tiene una gran deuda por préstamos estudiantiles ($20 000, $30 000, $50 000 o incluso $100 000 o más), podemos ayudarlo.

Organización de la deuda de su préstamo estudiantil

La deuda de préstamos estudiantiles puede hacerte sentir como si fueras un esclavo de tus prestamistas, pero tener préstamos estudiantiles no tiene por qué ser una sentencia de por vida. Tener una deuda por préstamos estudiantiles tampoco significa que no puedas tener una vida.

Lo mejor que puede hacer es afrontar la deuda de su préstamo estudiantil lo antes posible y elaborar un plan a largo plazo para liquidarla toda. Lo ideal sería hacer esto durante el período de gracia posterior a la graduación, durante el cual muchos préstamos federales no requieren pago. Pero incluso si ya has estado pagando tus préstamos estudiantiles durante algunos años, nunca es demasiado tarde.

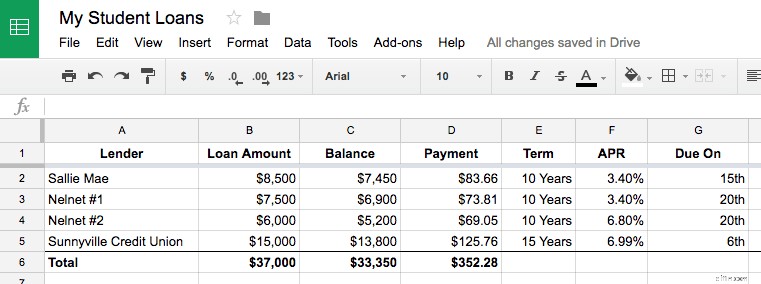

Determinar cuánta deuda de préstamos estudiantiles tienes

¿Sabes cuánto debes? De lo contrario, el primer paso es hacer una lista u hoja de cálculo de todos los saldos de sus préstamos, tasas de interés, pagos mensuales y fechas de vencimiento.

En una hoja de Google, se ve así:

Este ejercicio es útil por varias razones. Es difícil escalar una montaña que no se ve. Si bien mirar fijamente el “gran número” (el monto que debes por tus préstamos estudiantiles) puede dar miedo, también te indica tu objetivo.

También descubrí que ver tus números puede tranquilizarte. Su deuda total puede parecer insuperable, pero es posible que descubra que sus pagos mensuales totales son manejables. Y su saldo disminuye con cada pago mensual.

Puede resultar útil agregar una columna que se centre en cuánto has pagado en lugar de cuánto aún debes.

Cómo hacer frente a los pagos de su préstamo estudiantil

Con los detalles de su préstamo estudiantil frente a usted, determine si su pago mensual total es manejable.

¿Está ganando suficiente dinero para pagar sus préstamos estudiantiles y otros gastos necesarios todos los meses? Si no, hay dos cosas que debes hacer:

- Descubre formas de reducir otros gastos y ganar más dinero

- Reduzca los pagos de sus préstamos estudiantiles con ayuda federal para préstamos o refinanciamiento

Hagas lo que hagas, NO querrás dejar de pagar tus préstamos estudiantiles, ni siquiera pagarlos tarde. Los pagos oportunos de los préstamos son esenciales para construir un buen historial crediticio y el incumplimiento de los préstamos federales para estudiantes conlleva consecuencias extremas:el gobierno puede embargar sus salarios, retener reembolsos de impuestos y negar beneficios futuros como el Seguro Social.

Si no puede pagar sus préstamos estudiantiles, ¡pida ayuda! Más sobre esto a continuación.

Hacer que tus préstamos estudiantiles sean manejables

Idealmente, el pago combinado de la vivienda (alquiler o hipoteca) y la deuda total (préstamos para estudiantes, otros préstamos y tarjetas de crédito) no deberían ser más del 40 % de sus ingresos mensuales antes de impuestos. Por ejemplo, si gana $2500 al mes, paga $800 de alquiler y debe $400 en préstamos estudiantiles, su vivienda y sus deudas representan el 52% de sus ingresos, lo cual es alto. Dicho esto, sé por experiencia que cuando se combinan grandes deudas por préstamos estudiantiles y bajos salarios iniciales, la relación deuda-ingresos del 40 % puede ser un objetivo difícil de alcanzar.

Conseguir que los pagos de su vivienda y sus deudas sean inferiores al 40 % de sus ingresos marcará una gran diferencia en su salud financiera. Tendrás más dinero para disfrutar de la vida. Podrá crear una cuenta bancaria para no vivir de cheque en cheque y, eventualmente, podrá ahorrar dinero para compras más grandes. Sentirás que estás progresando.

Cómo arreglárselas con pagos de préstamos estudiantiles realmente grandes

En realidad, sé que la vivienda y las deudas representan más del 50% de los ingresos de muchos jóvenes. He estado allí. Aunque es posible sobrevivir en este escenario, crea dos problemas:

- Te sobra poco dinero para ahorrar o disfrutar

- Sus finanzas corren mayor riesgo de verse descarriladas por un gasto inesperado o una pérdida de ingresos

Si es médico, abogado u otro profesional con un ingreso estable de seis cifras, puede sentirse totalmente cómodo desembolsando más del 40% en préstamos y vivienda porque el dinero que sobra es suficiente. Si vive con pagos de préstamos estudiantiles y pagos de vivienda que representan más del 40 % de sus ingresos, puede optar por continuar con esa situación precaria hasta que pueda aumentar sus ingresos, pero también puede querer explorar opciones de pagos federales y/o refinanciamiento para reducir el monto de su pago mensual.

Hacer un plan de liquidación de préstamos estudiantiles

Decide si te sientes cómodo administrando varios préstamos para estudiantes o si deseas consolidarlos en uno o dos préstamos más grandes.

Con los saldos de sus préstamos frente a usted, es hora de determinar la forma más inteligente de liquidar sus préstamos estudiantiles de acuerdo con su presupuesto y otros objetivos.

Consolidar sus préstamos federales para estudiantes puede hacerle la vida más fácil porque tendrá uno o dos pagos del préstamo en lugar de una docena. En algunos casos, la consolidación también puede reducir su tasa de interés.

Si tiene la intención de aguantar varios pagos del préstamo, asegúrese de tener organizadas las fechas de vencimiento. La mayoría de los prestamistas ajustarán su fecha de vencimiento si llama y pregunta. Considere hacer que todos sus préstamos venzan en la misma fecha o dividirlos en dos grupos (por ejemplo, hacer que la mitad venza el día 1 y la otra mitad el día 15 de cada mes).

Si algunos de sus préstamos tienen tasas de interés mucho más altas que los demás (esto es común si ha obtenido préstamos estudiantiles privados, que tienden a tener tasas de porcentaje anual más altas que los préstamos federales), podría considerar pagar parte de esta deuda anticipadamente.

En general, puedes enviar pagos mayores de préstamos estudiantiles para liquidar el saldo de tu préstamo más rápido y sin penalizaciones. Esto le ahorrará dinero en intereses y liquidará su préstamo más rápido. Los préstamos con tipos de interés superiores al 7% son buenos candidatos para el reembolso anticipado. Más sobre esto a continuación.

Reducir los pagos de sus préstamos estudiantiles

Si no puede afrontar los pagos de su préstamo estudiantil o si su deuda total combinada y el pago de la vivienda superan el 40% de su ingreso neto, es posible que desee explorar formas de reducir los pagos de su préstamo para que su flujo de efectivo mensual sea más manejable.

Programas federales de asistencia para préstamos

Los préstamos federales para estudiantes vienen con una serie de beneficios que pueden ayudarlo a hacer que su deuda estudiantil sea más asequible. Estos incluyen aplazamientos, planes de pago basados en los ingresos e incluso condonación en determinadas situaciones.

Pausar pagos con aplazamiento o indulgencia

Si temporalmente no puede permitirse el lujo de realizar ningún pago del préstamo, la indulgencia y el aplazamiento son dos opciones que suspenderán los pagos del préstamo sin dañar su puntaje crediticio. Debe solicitar estos programas a través de su administrador y, en muchos casos, los intereses se seguirán acumulando sobre sus préstamos, pero estas opciones pueden darle tiempo para encontrar trabajo, obtener educación adicional o recuperarse de una enfermedad.

Reducir los pagos con pagos basados en los ingresos

Si está trabajando pero los pagos de su préstamo estudiantil consumen demasiado de sus ingresos mensuales, existen muchas opciones de pago de préstamos federales para estudiantes que pueden reducir sus pagos. Por ejemplo, bajo un plan de pago basado en los ingresos, usted paga una cantidad mensual reducida tan solo el 10 % de sus ingresos mensuales.

Tenga en cuenta que el pago basado en los ingresos puede aumentar drásticamente la cantidad de intereses que pagará por el préstamo y, en algunos casos, significar que en realidad no está pagando el préstamo en absoluto porque sus pagos reducidos solo cubren los intereses acumulados, no el capital. Dicho esto, también puedes ser elegible para la condonación de préstamos estudiantiles bajo un plan IBR. Si continúa calificando para el pago basado en los ingresos, la deuda de su préstamo estudiantil puede ser condonada después de 20 años y en solo 10 años si trabaja en un sector público calificado o en un trabajo sin fines de lucro.

Consolidar pagos

Por último, como mencionamos anteriormente, la consolidación de préstamos federales para estudiantes puede, en algunos casos, reducir su pago mensual y su tasa de interés. Sin embargo, el principal beneficio de la consolidación es combinar los préstamos en un único saldo y fecha de vencimiento.

Refinanciación de préstamos estudiantiles

Si sus préstamos federales tienen altas tasas de interés o tiene una deuda de préstamos estudiantiles privados, podría ahorrar mucho dinero y reducir su pago mensual total refinanciando sus préstamos estudiantiles.

Para calificar para la refinanciación de préstamos estudiantiles, necesitará un trabajo estable y buen crédito o un codeudor solvente.

Cuando refinancia, un nuevo prestamista le otorga un préstamo importante y cancela todos los demás préstamos. También puede elegir cuánto tiempo tardará en pagar sus préstamos, lo que puede reducir su pago mensual al alargar su período de liquidación. Por ejemplo, su pago disminuirá si refinancia préstamos a 10 años en un préstamo a 15 años, pero pagará más intereses en general.

Encontrar y solicitar la refinanciación de préstamos para estudiantes se ha vuelto más fácil gracias a los sitios web del mercado que comparan las mejores empresas de refinanciación de préstamos para estudiantes en un solo lugar.

¿Cuánto podría ahorrar refinanciando sus préstamos estudiantiles?

Prestamistas como SoFi y Earnest están facilitando la refinanciación de préstamos estudiantiles con solicitudes en línea y procesos de aprobación que analizan algo más que su puntaje FICO.

También existen mercados que le permiten verificar las tasas de refinanciamiento en tiempo real entre múltiples prestamistas (sin obligación ni efecto en su puntaje crediticio).

Pago anticipado de préstamos estudiantiles

La mayoría de las personas no pueden esperar hasta que sus préstamos estudiantiles se agoten por completo. Si bien liquidar sus préstamos estudiantiles anticipadamente puede ahorrarle dinero y liberar dinero en su presupuesto mensual, no siempre es la mejor opción.

Ventajas de liquidar préstamos estudiantiles anticipadamente

Pagar anticipadamente sus préstamos estudiantiles le libera de las deudas más rápido y le proporciona un rendimiento garantizado de su dinero al ahorrar miles de dólares en intereses.

Digamos que tiene un préstamo estudiantil de $10,000 con un plazo de 10 años y una tasa de interés anual del 5%. Si realiza los 120 pagos mensuales programados de aproximadamente $106, su préstamo se cancelará en 10 años y habrá pagado aproximadamente $2,728 en intereses además de los $10,000 originales.

Sin embargo, si duplicara su pago mensual a $212 desde el principio, liquidaría su préstamo en cuatro años y cinco meses y pagaría solo $1,157 en intereses. Duplicar su pago le permitirá salir de sus deudas en menos de la mitad del tiempo y por menos de la mitad del interés.

Desventajas de liquidar préstamos estudiantiles anticipadamente

No puedes equivocarte al pagar la deuda de tu préstamo estudiantil antes de tiempo, pero solo tienes una cantidad limitada de dinero para repartir entre muchos objetivos diferentes. Conservar su efectivo proporciona algunos beneficios.

El dinero que utiliza para pagar sus préstamos estudiantiles anticipadamente es

- Dinero que no se puede invertir a largo plazo en el mercado de valores

- Dinero que no puedes ahorrar en caso de un gasto inesperado o pérdida del empleo

- Dinero que no puedes ahorrar para una oportunidad única en la vida

Siempre que tenga la oportunidad de pagar su deuda anticipadamente, el primer paso es observar la tasa de interés que está pagando. Siempre es mejor ganar intereses que pagarlos, pero cuanto más baja sea la tasa de interés, menos incentivos tendrá para ahorrar o pagar deudas. Quiere invertir con tasas de interés altas y pedir prestado a tasas de interés bajas.

Si, por ejemplo, tienes un préstamo estudiantil al 3% pero puedes invertir y ganar el 7%, la mejor jugada matemática es invertir el dinero sobrante y obtener una ganancia del 4%. Por supuesto, pagar la deuda es un rendimiento garantizado, mientras que invertir implica riesgo. La elección es tuya.

Personalmente, creo que el mejor argumento para no liquidar los préstamos estudiantiles anticipadamente es la necesidad de conservar el efectivo por otras razones.

Los préstamos para estudiantes no son líneas de crédito. Eso significa que una vez que pagues dinero para el préstamo, no podrás volver a pedirlo prestado si tu auto de repente pierde la transmisión.

Sí, conservar efectivo en una cuenta de ahorros con un APY del 1% puede no parecer tener sentido cuando tienes deudas por préstamos estudiantiles a tasas más altas, pero el efectivo te brinda la posibilidad de afrontar contratiempos financieros y aprovechar oportunidades financieras. El efectivo proporciona un fondo de emergencia para cubrir gastos inesperados sin endeudarse más. El efectivo también te permite aprovechar oportunidades, ya sean financieras, como iniciar un negocio, o personales, como tomarte un año sabático para viajar por el mundo durante un mes.

La cuestión es que sólo se es joven una vez. Si es inteligente y trabajador, pagará la deuda de su préstamo estudiantil a su debido tiempo.

Más para ti

-

Cómo hacer crecer su fondo de emergencia de $1,000 a $5,000 en un año

No es fácil, pero puede hecho. Puntos clave Un fondo de emergencia más sólido podría ofrecerle una mejor protección. Hay pasos que puede tomar para aumentar sus ahorros rápidamente, pero pueden req

-

Camping económico:26 consejos e ideas frugales para aventuras al aire libre asequibles

Mochilear y acampar son actividades frugales increíbles. No cuesta nada hacer una caminata. Cuesta un poco más acampar durante la noche, pero incluso eso se puede hacer de forma económica. Mientras na

Artículos Destacados

- ¿Se puede refinanciar un préstamo personal?

- Tendencias de reubicación en Estados Unidos:16 datos e ideas clave

- Es posible administrar la deuda con el salario de un maestro:aquí está cómo obtener alivio de la deuda

- ¿Debería refinanciar su préstamo para estudiantes?

- Este error podría retrasar su jubilación 10 años

- 3 préstamos personales comunes que nunca saco

- Comparación de los pros y los contras de los préstamos sin anticipo

- 8 razones para refinanciar su hipoteca ahora mismo (y 8 razones para no hacerlo)

- Financiamiento de paneles solares:8 formas diferentes de pagar por energía limpia

-

Cómo abrir una cuenta de ahorros:6 pasos a seguir

Cómo abrir una cuenta de ahorros:6 pasos a seguir ¿Qué banco debo elegir? Obtenga recomendaciones bancarias personalizadas en 3 sencillos pasos. Empezar Abrir una cuenta de ahorros es un paso importante en el camino hacia una vida financ...

-

Ojalá alguien me lo dijera. 3 padres comparten sus mejores consejos de presupuesto

Ojalá alguien me lo dijera. 3 padres comparten sus mejores consejos de presupuesto Ser padre primerizo es difícil. Aquí hay algunos consejos de presupuesto de aquellos de nosotros que hemos pasado por esto. Ser padre significa hacer malabares con muchas cosas y renunciar a muchas c...