Ratio actual:cómo usarlo en su negocio

El índice circulante es un índice contable que mide la capacidad de su empresa para pagar sus activos circulantes. Conozca por qué la relación corriente puede ser útil para su negocio.

El índice circulante es un índice contable que mide la capacidad de su empresa para pagar sus activos circulantes. Conozca por qué la relación corriente puede ser útil para su negocio. Los estados financieros pueden decirle mucho sobre su negocio. Muestran el valor de sus activos, la cantidad de dinero que debe, la cantidad de ingresos que ha obtenido en un período de tiempo determinado e incluso cuánto efectivo ha entrado y salido de su negocio.

Pero es posible que los estados financieros no proporcionen las respuestas a todas las preguntas que tiene sobre su negocio. Ahí es donde entran los índices contables como el índice actual. El índice actual, como todos los índices contables, le brinda respuestas a preguntas muy específicas. Por ejemplo, si desea saber si su empresa tiene suficiente dinero para pagar sus facturas, la relación actual puede responder esa pregunta.

Resumen:¿Cuál es la relación actual?

Para los propietarios de pequeñas empresas que no tienen experiencia en contabilidad, las razones contables pueden parecer complejas. Si bien algunos de ellos lo son, la mayoría de las proporciones que son útiles para las pequeñas empresas se calculan fácilmente y solo requieren una comprensión básica de la contabilidad.

Ese es ciertamente el caso con la relación actual. Como un cálculo simple, la razón actual responde una pregunta:"¿Mi empresa tiene suficientes activos circulantes para cubrir sus pasivos circulantes?"

En otras palabras, si todas las facturas que tiene vencieran repentinamente mañana, ¿tendría suficientes activos corrientes o líquidos para cubrirlas? Dado que la razón actual solo se refiere a los activos y pasivos corrientes, es una de las razones más fáciles de calcular.

Sus activos actuales o a corto plazo pueden incluir lo siguiente:

- Efectivo y equivalentes de efectivo

- Cuentas por cobrar

- Inventario

- Gastos prepagos

- Inversiones y valores

Los pasivos circulantes o deuda circulante que se deben incluir en la razón circulante son:

- Cuentas por pagar

- Pagarés (con vencimiento en menos de 12 meses)

- Gastos acumulados

Si está utilizando un software de contabilidad para ayudar a administrar sus transacciones comerciales, su hoja de balance categorizará automáticamente los activos y pasivos actuales. De lo contrario, asegúrese de excluir los activos fijos y los pasivos a largo plazo de su cálculo.

Cómo calcular la relación actual

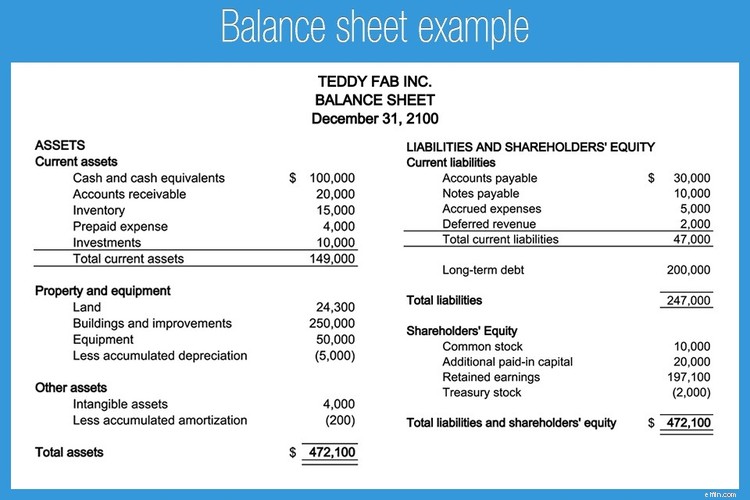

Para calcular la relación actual de su negocio, necesitará un balance general actual. Una vez que tenga el balance general, deberá ubicar su saldo actual de activos y dividirlo por su saldo actual de pasivos. La fórmula de la relación actual es:

Razón actual =Activos actuales ÷ Pasivos actuales

Usando el ejemplo del balance general de Teddy Fab Inc., avancemos y calculemos la proporción actual.

$149,000 ÷ $47,000 =3.17

Esto significa que por cada $1 que Teddy Fab tiene en pasivos, tiene $3,17 en activos circulantes. Lo ideal es que las empresas se esfuercen por lograr un índice actual de al menos 2, lo que indica que la empresa tiene el doble de activos que de pasivos.

Qué te dice la razón circulante sobre una empresa

Si ejecuta la relación actual para su negocio, podrá ver cuán estable financieramente es su negocio. Los inversores también pueden encontrar útil la relación actual cuando deciden invertir en un negocio.

Aquí hay algunas otras cosas que la relación actual puede decirle sobre la salud financiera de un negocio.

Si la empresa puede pagar sus facturas

En primer lugar, la relación actual le indica si una empresa está en condiciones de pagar sus facturas. Aunque muchas personas buscan un índice actual de al menos 2, incluso 1,5 se considera adecuado, ya que indica que hay más activos disponibles para cubrir los pasivos actuales.

Si se quedará sin dinero dentro del año

Nadie puede predecir esto con precisión garantizada, pero una relación actual de menos de 1 puede indicar que una empresa está en peligro de quedarse sin dinero dentro de un año a menos que pueda aumentar el flujo de caja u obtener fondos de fuentes externas como un préstamo de una institución financiera o fondos de un inversor.

Si los ingresos se están invirtiendo correctamente

Mientras que un índice actual bajo indica posibles dificultades financieras, un índice actual alto puede indicar que la empresa no está reinvirtiendo en el negocio o pagando dividendos sobre las ganancias. Y aunque una relación actual de 2 o superior es buena, si sube demasiado, puede indicar a los inversores una reticencia a invertir en el crecimiento futuro de la empresa.

Limitaciones de la fórmula de razón corriente

La relación actual proporciona una visión rápida de las finanzas de una empresa, pero no presenta una imagen completa. Por ejemplo, una empresa con un índice actual de 4 debido a un alto valor de inventario puede no ser tan segura financieramente como una empresa con un índice actual de 3 que tiene un alto valor de efectivo y equivalentes de efectivo.

No cuenta una historia completa

La relación actual puede decirle si tiene suficientes activos para cubrir sus pasivos. Sin embargo, esa información solo es valiosa si conoce la historia detrás de los números que está usando para calcular la proporción actual.

Por ejemplo, comparemos las cuentas de balance de dos empresas:Hannah's Hula Hoops y Bob's Baseballs.

| Cuenta de balance | Aros de hula de Hannah | Pelotas de béisbol de Bob |

|---|---|---|

| Efectivo y equivalentes de efectivo | $ 15.000 | $ 40.000 |

| Cuentas por cobrar | $ 25.000 | $ 30.000 |

| Inventario | $ 40.000 | $ 10.000 |

| Gastos prepagos | $ 10.000 | $ 0.00 |

| Inversiones a corto plazo | $ 12.000 | $ 22.000 |

| Activos corrientes totales | $102,000 | $102,000 |

| Cuentas por pagar | $ 25.000 | $ 30.000 |

| Pagarés a corto plazo | $ 25.000 | $ 20.000 |

| Pasivos totales | $ 50.000 | $ 50.000 |

Verá que tanto Hannah's Hula Hoops como Bob's Baseballs tienen activos actuales y pasivos actuales por la misma cantidad, lo que da como resultado la misma razón actual.

$102,000 ÷ $50,000 =2.04

Sin embargo, ambas empresas no se están desempeñando de la misma manera. Si examina detenidamente las cifras del balance general, verá que gran parte de los activos actuales de Hannah provienen del inventario, mientras que el inventario de Bob es mucho menor. Es importante tener esto en cuenta porque, aunque el inventario es un activo circulante, también es menos líquido que otros activos circulantes.

También verá que el efectivo y los equivalentes de efectivo de Bob son mucho más altos que los de Hannah. Bob también tiene un total de cuentas por pagar ligeramente más alto que el de Hannah, pero no es lo suficientemente significativo como para marcar la diferencia.

Al observar las dos empresas, es evidente que Bob's Baseballs tiene más activos líquidos que Hannah's Hula Hoops, lo que la coloca en una posición más solvente. Pero si todo lo que supiera sobre estas dos empresas fuera su proporción actual, asumiría que están en posiciones financieras similares.

La comparación es limitada

El índice actual puede ser útil al analizar la liquidez financiera de su empresa, pero ¿cómo sabe cómo se está desempeñando su empresa frente a otras empresas?

La respuesta corta es que no lo hará a menos que compare la relación actual de su empresa con una empresa en la misma industria. Si es propietario de una empresa de artículos deportivos, debería comparar los resultados de su índice actual con los de otras empresas de artículos deportivos, no con la pequeña empresa de fabricación que produce piezas de computadoras.

Una palabra final sobre la relación actual

La relación actual es un buen punto de partida para los propietarios de pequeñas empresas que desean estar al tanto de las finanzas de su negocio. Si bien una relación actual puede decirle mucho, hay muchas cosas que no retrata fácilmente. Entonces, si calcula la relación actual para su negocio, asegúrese de observar más de cerca los números detrás de ese cálculo.

Cuando se sienta cómodo con el cálculo de índices, considere calcular otros índices que sean especialmente útiles para las pequeñas empresas, incluidos el índice rápido, el margen de beneficio neto y el índice de rotación de activos.

-

Cómo preparar un presupuesto de efectivo para su negocio

Los presupuestos de efectivo ayudan a los propietarios de negocios a predecir su saldo de efectivo en el futuro cercano. Estos son los seis pasos para crear un presupuesto de efectivo para su negocio.

-

Cómo usar entradas inversas en la contabilidad de su empresa

Las entradas inversas niegan las entradas de diario registradas previamente. Le mostramos cómo utilizar los asientos de inversión para mantener los registros contables de su pequeña empresa de manera

Artículos Destacados

- Cómo utilizar la criptomoneda en su negocio

- Cómo utilizar múltiplos de valoración para comparar su negocio

- Cómo utilizar la contabilidad de acumulación (o devengo) en su negocio en crecimiento

- Cómo usar un libro para construir una carrera o un negocio

- Cómo preparar su negocio para el financiamiento

- Cómo usar Voice of the Customer para mejorar CX y hacer crecer su negocio

- Cómo usar YNAB como software de presupuesto empresarial

- Cómo calcular su relación deuda-activo para 2022

- Cómo hacer que su negocio independiente sea a prueba de recesión

-

Cómo llevar la contabilidad de su tienda de comercio electrónico

Cómo llevar la contabilidad de su tienda de comercio electrónico Los dueños de negocios de comercio electrónico enfrentan desafíos únicos cuando se trata de fijar precios y entregar sus productos. Familiarícese con estos seis conceptos para administrar su negocio d...

-

Cómo determinar si su actividad es un pasatiempo o un negocio

Cómo determinar si su actividad es un pasatiempo o un negocio No todas las actividades generadoras de ingresos se consideran empresas. Ejecute su empresa a través de esta prueba para determinar si tiene un negocio o un pasatiempo en sus manos. Cuando estaba en ...