Cómo utilizar múltiplos de valoración para comparar su negocio

¿Alguna vez ha leído un artículo en el Wall Street Journal sobre una empresa que acaba de salir a bolsa y pensó:"¿Cómo es ese valor de la empresa ese ¿mucho?" O, ¿Alguna vez ha terminado un trimestre difícil y se ha preguntado:"Todo este esfuerzo realmente hizo que mi negocio fuera más valioso?"

Para propietarios y altos directivos de pequeñas y medianas empresas, estas no son preguntas vanas. Si está considerando una inyección de capital para financiar el crecimiento, o una adquisición para acelerarlo, desea saber cómo llegó el mercado a esas valoraciones de otras empresas, de modo que pueda utilizar la misma técnica para determinar cuánto vale realmente su negocio, o su objetivo de adquisición.

La buena noticia es que existe un análisis financiero rápido y simple (múltiplos de valoración) que puede ayudar. Todo lo que necesitas son algunas matemáticas básicas al que llegaremos en un minuto, junto con la aplicación de principios de valoración sencillos.

Al menos sabrá cómo llegó el mercado a ese valuación, incluso si no está de acuerdo con él.

Conclusiones clave:

- Los múltiplos de valoración representan la relación entre una métrica empresarial y el valor estimado o, para empresas públicas, valor de mercado de una empresa.

- Se pueden utilizar múltiplos de referencia de diferentes industrias para estimar el valor de cualquier negocio, siempre que conozca las métricas de la empresa.

- Los múltiplos más utilizados están relacionados con las ventas de una empresa, ganancias o activos.

- Es importante elegir el múltiplo correcto para obtener una buena estimación de valoración y asegurarse de que el punto de referencia que utiliza se basa en empresas muy similares a la que está valorando.

¿Qué son los múltiplos de valoración?

El concepto detrás de los múltiplos de valoración es que el valor de mercado de una empresa se puede calcular en función de la relación entre una o más métricas empresariales clave y los valores conocidos de empresas similares a la que está valorando. Si bien los líderes empresariales señalan que ninguna métrica refleja completamente la totalidad de una empresa, Hay muchas métricas de este tipo que las empresas pueden incorporar en un análisis de múltiplos de valoración. Algunos son más aplicables en una industria, o un tipo de empresa, que otro. El cálculo de varias de estas diferentes proporciones puede brindarle un fuerte sentido direccional del valor de una empresa.

Explicación de los múltiplos de valoración

Lo primero que necesita saber para usar múltiplos de valoración es un poco de matemática básica. El numerador de las fracciones involucradas en los múltiplos de valoración es siempre un valor comercial. Un ejemplo es el precio de la acción en el múltiplo más conocido de todos, la relación precio-ganancias (PE), que es simplemente la relación entre las ganancias por acción (EPS) de la empresa y el precio de sus acciones.

Fórmula de múltiplos de valoración

El denominador es la métrica empresarial en la que se centra para un análisis determinado:las ganancias en una proporción de PE. Transforma esa proporción de PE en un “múltiplo” que puede usar en análisis de valoración al multiplicar ambos lados de esa ecuación simple por la métrica comercial para obtener esta nueva ecuación:Valor comercial =Métrica comercial x el Múltiplo.

Numerador denominador =Proporción =Valor comercial / Métrica comercial = Múltiple

Hagamos los cálculos con un ejemplo de la vida real. El 30 de junio 2020, Las acciones de Charles Schwab cerraron a $ 33.56, y su BPA fue de $ 2.38, para una relación de PE de 14,10. Si pones esos números en la ecuación anterior, se parece a esto:

$ 33.56 =$ 2.38 x 14.10

Schwab tenía 1,29 mil millones de acciones en circulación en septiembre de 2020, por lo que su valoración total, es decir, capitalización de mercado:fue de $ 33.56 x 1.29 mil millones, o $ 43,3 mil millones.

Aplicación de la valoración múltiple a las decisiones

El análisis de valoración no es una comparación uno a uno, por lo tanto, para estimar la valoración, calcularía un múltiplo dado para varios negocios similares y encontraría la mediana o el valor medio para todas esas compañías. Luego compare ese valor con el mismo múltiplo para una empresa determinada.

Las métricas comerciales como la proporción de PE se publican para las empresas públicas de todas las industrias. A veces, la métrica puede ser un número de un estado financiero, por ejemplo, ingresos, o EBITDA, y a veces también es un número calculado, como una tasa de crecimiento. A pesar de todo, una vez que conozca una métrica de una empresa que le interese, puede buscar los índices de referencia de esa métrica a las valoraciones de la empresa para esa industria y multiplicar el índice por la métrica para llegar a un valor estimado para el negocio.

Los propietarios de empresas privadas pequeñas o medianas pueden obtener una estimación inicial de la valoración de su empresa multiplicando una o más de sus métricas por el índice de referencia apropiado conocido públicamente.

¿Cuáles son los diferentes tipos de múltiplos de valoración?

Existen diferentes tipos de múltiplos de valoración simplemente porque existen diferentes formas de calcular el valor. Por ejemplo, si la empresa cotiza en bolsa, puede ver el precio de sus acciones multiplicado por la cantidad de acciones disponibles, que es igual a su capitalización de mercado. Sin embargo, que ignora información crítica, como la cantidad de efectivo y deuda en el balance de la empresa. Ahí es donde resulta útil conocer el valor empresarial de una empresa.

Algunas veces, aunque, el valor es solo un número que ha sido establecido por expertos financieros independientes con conocimientos del mercado. Esto es particularmente útil para las empresas privadas que no tienen constantemente a Wall Street valorando su negocio durante todo el día. cotidiano, cuando el mercado de valores está abierto. Los dos ejemplos siguientes ilustran bien esto.

Ejemplo:valoración de una startup de alto crecimiento

A medida que las nuevas empresas de alto crecimiento recaudan capital de riesgo en etapa tardía, a menudo puede volver atrás y ver en qué se valoraba la startup antes de recibir la financiación, luego, realice un seguimiento de sus múltiplos a través de rondas de financiación posteriores. En cada ronda la empresa vende una fracción de sí misma, así que dependiendo de lo que surja, tiene un nuevo valor para la empresa en cada ronda. Digamos que la empresa está vendiendo el 5% de su negocio, y un inversor está dispuesto a pagar 20 millones de dólares. Eso produce una valoración de $ 400 millones:$ 20 millones / 0.05 =$ 400 millones.

Los inversores pueden utilizar estos datos para proyectar valoraciones para negocios similares.

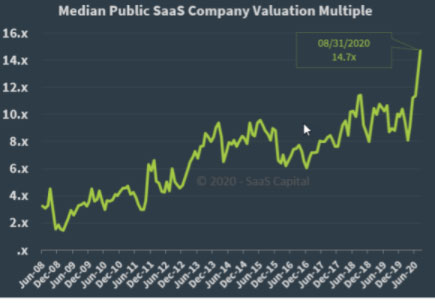

Un ejemplo popular de negocios de software como servicio (SaaS) proviene del prestamista SaaS Capital. La empresa actualiza periódicamente su índice de capital SaaS para analizar el múltiplo de la tasa de ejecución de ingresos actuales promedio en relación con una cohorte de valoraciones de SaaS de empresas públicas. “Tasa de ejecución” se refiere a la práctica de extrapolar los resultados financieros actuales para predecir valores futuros.

La actualización más reciente muestra una valoración igual a un múltiplo mediano de 14,7 veces los ingresos de la tasa de ejecución. Como muestra la tabla siguiente, este múltiplo de valoración ha evolucionado con el tiempo.

En el primer trimestre, SaaS Capital propuso un 28% de descuento por valorar empresas privadas en lugar de públicas. Si aplica ese 28% de descuento al múltiplo de 14,7, terminas con un múltiplo de 10.6:

14,7 veces - (28% de 14,7) =10,6 veces

Usando este enfoque, una empresa privada de SaaS con una tasa de ejecución de ingresos de $ 10 millones valdría $ 106 millones, basado en este múltiplo.

Una nota de precaución:es muy importante asegurarse de que las comparaciones sean precisas. Desafortunadamente, muchos emprendedores son demasiado optimistas cuando piensan en cuáles son las empresas comparables "adecuadas" para sus negocios, o no investigan de dónde provienen los ingresos de las empresas de compensación. Volviendo a nuestro ejemplo de SaaS con la tasa de ejecución de $ 10 millones, si parte de esos ingresos no eran ingresos recurrentes de SaaS, por ejemplo, entonces no debería aplicar el mismo múltiplo a esa porción no recurrente de ingresos.

Ejemplo:valoración de transacciones de fusiones y adquisiciones comparables

A veces, la medida del valor es lo que otro adquirente pagó por un negocio similar. Estos datos permiten al directorio de una empresa proyectar el valor de la empresa si se le acercan compradores similares. Dos notas de precaución:

- Primero, no todos los compradores valorarán un negocio de la misma manera. Como una simplificación excesiva, Los compradores financieros que buscan una inversión pagarán menos que los compradores que buscan comprar un negocio con fines estratégicos. como un fabricante que busca llenar un vacío en su línea de productos o un minorista que llega a un grupo demográfico diferente.

- Segundo, tenga en cuenta que a menudo, más allá de las métricas, Puede haber otras consideraciones que se tengan en cuenta en cualquier valoración de adquisición determinada, por lo que si elige la métrica incorrecta en la que concentrarse, todo lo que obtienes es ruido.

Diferentes tipos de métricas comerciales

Esto lleva a la decisión más importante para los líderes empresariales centrados en aprovechar los múltiplos de valoración:en qué tipo de métricas empresariales centrarse. Si bien algunas industrias tienen métricas comerciales muy específicas que son más relevantes, en general, elegir la métrica correcta normalmente se reduce a tres opciones.

Opción 1:Valoración de ingresos frente a beneficios

La mayoría de los líderes deben decidir si deben centrarse más en los ingresos o en la rentabilidad. En general, las empresas al principio de su desarrollo priorizan los ingresos de primera línea, mientras que las empresas más maduras se centran en las ganancias y los márgenes unitarios. Ciertamente hay excepciones a esta regla. Un ejemplo bien citado es Amazon.com, que tiene beneficios relativamente bajos en comparación con los ingresos, pero se ha convertido en una de las empresas más valiosas del mundo basándose principalmente en los ingresos, o más específicamente, tasa de crecimiento de ingresos.

Si una empresa se valora en función de los ingresos, es importante que haya una narrativa creíble sobre cómo, eventualmente, se volverá rentable. Aquí es donde los márgenes brutos para productos específicos se vuelven importantes, porque estos datos se pueden utilizar como métrica en análisis de múltiplos de valoración.

Incluso si la empresa está invirtiendo ese margen bruto en el negocio para acelerar aún más el crecimiento, es importante que los productos o servicios de una empresa tengan márgenes brutos decentes a medida que comienza a escalar. De lo contrario, la empresa puede terminar en una situación que muchas empresas de capital de crecimiento describen como "prosperidad sin fines de lucro".

Opción 2:Valoración de resultados históricos frente a previsiones

Otra consideración importante:¿utiliza pronósticos o resultados históricos? Hay ventajas y desventajas en ambos enfoques. Los resultados históricos son, por definición, mucho más preciso y exacto. También se aseguran de que, si está comparando los resultados de diferentes empresas, no tiene diferentes "niveles de optimismo" incorporados en los números, como puede suceder con las previsiones financieras.

Sin embargo, dado que el valor de una empresa depende fundamentalmente mucho más de las ganancias futuras que del estado actual o pasado de la empresa, si los pronósticos se pueden hacer con precisión y ambas partes pueden ponerse de acuerdo sobre las conclusiones, generalmente son más útiles.

Opción 3:Resultados actuales frente a tasa de crecimiento

El debate entre resultados históricos y previsiones también conduce a un punto relacionado:en algunos casos, resulta difícil ponerse de acuerdo sobre qué pronóstico utilizar. Sin embargo, en situaciones en las que se puede argumentar de manera creíble que el pasado predice direccionalmente el futuro, un enfoque útil es utilizar la tasa de crecimiento de la empresa. La tasa de crecimiento se usa típicamente en combinación con los resultados actuales.

Fórmulas comunes para calcular múltiplos de valoración

Ahora que hemos analizado estas opciones conceptuales, A continuación, presentamos un conjunto de fórmulas comunes que se utilizan para calcular los múltiplos de valoración en función de los ingresos o las ganancias de una empresa.

Fórmulas basadas en ingresos: Si desea centrarse en los ingresos, las dos fórmulas más comunes que escuchará son "EV a ingresos" y "Precio a ventas". En ambos casos, está centrado en los ingresos de primera línea, no lucrativo. La gran diferencia es si utiliza la capitalización de mercado de la empresa (precio) o el valor empresarial (EV). A veces escuchará que se denominan "EV a ventas" o "Precio a ingresos". En otras palabras, ventas e ingresos son sinónimos.

Fórmulas basadas en beneficios: Alternativamente, lucro, o lo que normalmente se describe en estos índices como "ganancias, ”Son el área de énfasis. Similar al anterior, Las fórmulas de múltiplos basados en ganancias también pueden enfocarse en la capitalización de mercado (precio) o EV. Un ejemplo común, "Precio según EPS, "Se centra en las ganancias por acción, y es simplemente el precio de la acción dividido por EPS. En este caso, porque las ganancias se dividen por el número de acciones en circulación, puede utilizar el precio de la acción en lugar de la capitalización de mercado en el numerador como medida de valor. Esto es exactamente lo mismo que tomar la capitalización de mercado y dividirla por las ganancias totales de la empresa.

El historial de crecimiento de una empresa es una métrica que influirá en su valor. Por ejemplo, una empresa que crece constantemente al 10% anual podría justificar una valoración más alta que una empresa con ganancias similares que crece al 4%. A menudo escuchará a los analistas hablar sobre la "proporción PEG, ”Que representa la tasa de crecimiento de la relación precio-beneficio de una empresa. Un índice de PEG se calcula como el índice de PE en el numerador y el crecimiento de EPS, generalmente de uno a tres años, en el denominador.

También hay múltiplos de valoración que se centran en diferentes formas en que se pueden calcular los beneficios o las ganancias. A veces es útil analizar el EBITDA (ganancias antes de intereses, impuestos, depreciación y amortización). A menudo escuchará a los analistas hablar sobre la relación EV / EBITDA de una empresa.

Cómo utilizar múltiplos de valoración para comparar empresas

Se han escrito libros y se han ofrecido cursos de MBA sobre este tema. Pero aquí hay algunas cosas que debe tener en cuenta al comparar empresas que utilizan múltiplos de valoración:

- Asegúrese de que está calculando el mismo múltiplo en todas las empresas. Por ejemplo, si el análisis de una empresa utiliza proyecciones prospectivas y la segunda utiliza datos históricos, no podrá sacar ninguna conclusión razonable. Similar, si un múltiplo de valuación usa el EBITDA para las ganancias, asegúrese de que el otro también.

- Cuando sea posible, evaluar empresas utilizando una variedad de múltiplos. Las fórmulas comunes descritas anteriormente se basan en diferentes principios comerciales. Si las empresas son realmente comparables, por ejemplo, pertenecen a la misma industria, entonces es útil comparar entre varios múltiplos.

Si su empresa busca financiación, asegúrese de tener un control sobre su valor y pueda discutir el método por el cual determinó ese número, qué tan bien cumplió con las proyecciones anteriores y por qué sus escenarios de ingresos prospectivos son sólidos.

¿Por qué los múltiplos de valoración son diferentes para diferentes industrias?

En primer lugar, diferentes industrias tienen diferentes márgenes de beneficio y modelos operativos. Como un ejemplo sencillo, Las empresas de fabricación y las empresas de software suelen tener márgenes muy diferentes. Por lo tanto, un múltiplo centrado en los ingresos de primera línea no es tan útil cuando se comparan empresas de esas dos industrias.

Los diferentes mercados también tienen diferentes tasas de crecimiento. Y aveces, las tasas de crecimiento pueden volverse muy granulares. Por ejemplo, la mayoría de los analistas de la industria minorista pronostican diferentes tasas de crecimiento para el comercio en la tienda frente al comercio electrónico. Por lo tanto, son comunes diferentes múltiplos para diferentes minoristas. Obviamente, Los sectores individuales dentro del comercio minorista también pueden tener diferentes previsiones de crecimiento.

¿Por qué son importantes los múltiplos de valoración para su negocio?

Los múltiplos de valoración pueden darle una idea de cómo se comparan en valor empresas similares. Esto puede ayudar a su equipo a comprender varias cosas, incluso:

- ¿Cuánto vale nuestro negocio actualmente?

- ¿Qué ajustes podemos hacer para incrementar su valor?

- ¿Qué es un precio justo para otra empresa?

- ¿Cómo se relacionan las valoraciones actuales con los períodos históricos?

Es importante elegir el múltiplo correcto para obtener una buena estimación de valoración y asegurarse de que el punto de referencia que utiliza se basa en empresas muy similares a la que está valorando.

-

Cómo determinar si su actividad es un pasatiempo o un negocio

No todas las actividades generadoras de ingresos se consideran empresas. Ejecute su empresa a través de esta prueba para determinar si tiene un negocio o un pasatiempo en sus manos. Cuando estaba en

-

Cómo usar entradas inversas en la contabilidad de su empresa

Las entradas inversas niegan las entradas de diario registradas previamente. Le mostramos cómo utilizar los asientos de inversión para mantener los registros contables de su pequeña empresa de manera

Artículos Destacados

- Cómo utilizar la criptomoneda en su negocio

- Cómo personalizar la nómina de su pequeña empresa en 2021

- Cómo realizar un seguimiento de los gastos de su pequeña empresa en 7 sencillos pasos

- Cómo utilizar el valor empresarial y los múltiplos de valoración para impulsar el valor empresarial

- ¿Qué es el margen operativo? Cómo calcular el margen operativo de su empresa

- Conozca sus múltiplos de valoración

- Cómo preparar su negocio para el financiamiento

- Cómo obtener una subvención para su pequeña empresa

- Cómo hacer que su negocio independiente sea a prueba de recesión

-

Cómo implementar un descuento en efectivo en su negocio

Cómo implementar un descuento en efectivo en su negocio Los dueños de negocios utilizan los descuentos en efectivo para motivar a los clientes a pagar sus facturas puntualmente. Aprende exactamente qué es un descuento por pronto pago y si es una buena opci...

-

Ratio actual:cómo usarlo en su negocio

Ratio actual:cómo usarlo en su negocio El índice circulante es un índice contable que mide la capacidad de su empresa para pagar sus activos circulantes. Conozca por qué la relación corriente puede ser útil para su negocio. Los estados fi...