Arrendamiento de capital vs arrendamiento operativo

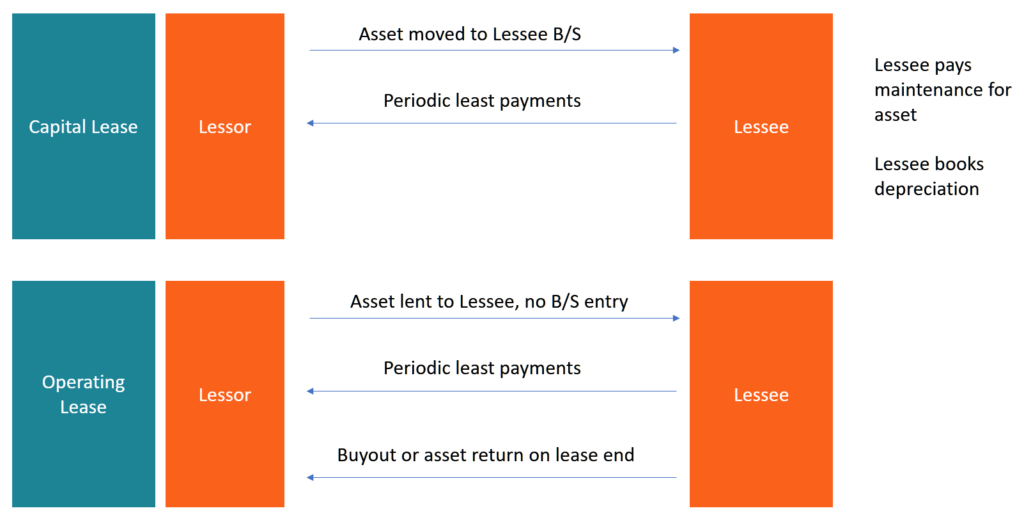

Un arrendamiento de capital (o arrendamiento financiero) se trata como un activo en el balance de una empresa, mientras que un arrendamiento operativo es un gasto que permanece fuera del balance. Piense en un arrendamiento de capital como más como poseer una propiedad, y piense en un arrendamiento operativo como más como alquilar una propiedad. Existen diferencias significativas entre un arrendamiento financiero y un arrendamiento operativo, y esta guía le ayudará a comprender la diferencia entre los dos tipos de arrendamientos y su respectivo tratamiento contable Normas NIIF Las normas NIIF son Normas Internacionales de Información Financiera (NIIF) que consisten en un conjunto de reglas contables que determinan cómo se requiere que se realicen las transacciones y otros eventos contables. informado en los estados financieros. Están diseñados para mantener la credibilidad y la transparencia en el mundo financiero.

Los arrendamientos de capital se contabilizan como deuda. Se deprecian con el tiempo e incurren en gastos por intereses Gastos por intereses Los gastos por intereses surgen de una empresa que financia mediante deuda o arrendamientos de capital. El interés se encuentra en el estado de resultados, pero también puede.

Para ser clasificado como un arrendamiento de capital según los US GAAP, se debe cumplir cualquiera de las cuatro condiciones:

- Una transferencia de propiedad del activo al final del plazo.

- Una opción para comprar el activo a un precio con descuento al final del plazo.

- El plazo del arrendamiento es mayor o igual al 75% de la vida útil del activo.

- El valor presente Valor actual neto (VAN) El valor presente neto (VAN) es el valor de todos los flujos de efectivo futuros (positivos y negativos) durante toda la vida útil de una inversión descontados al presente. de los pagos de arrendamiento es mayor o igual al 90% del valor justo de mercado del activo

Alternativamente, si se evalúa según las NIIF, Hay un criterio más que se puede utilizar para calificar un arrendamiento como arrendamiento de capital:

- Los activos bajo arrendamiento están especializados para que solo el arrendatario pueda utilizarlos sin que se realicen cambios importantes en los activos.

Los arrendamientos operativos se utilizan para el arrendamiento a corto plazo de activos y son similares al alquiler, ya que no implican ninguna transferencia de propiedad. Los pagos periódicos de arrendamiento se tratan como gastos operativos y se registran como gastos en el estado de resultados Estado de resultados El estado de resultados es uno de los estados financieros centrales de una empresa que muestra sus ganancias y pérdidas durante un período de tiempo. La ganancia o, impactando tanto la utilidad operativa como la utilidad neta. A diferencia de, Los arrendamientos de capital se utilizan para arrendar activos a más largo plazo y otorgar derechos de propiedad al arrendatario.

Tratamiento contable:arrendamiento financiero vs arrendamiento operativo

Los arrendamientos operativos y de capital están sujetos a un tratamiento contable diferente tanto para el arrendatario como para el arrendador. A los efectos de las entrevistas financieras de nivel de entrada, basta con comprender el tratamiento contable solo para el arrendatario.

La contabilización de un arrendamiento operativo es relativamente sencilla. Los pagos por arrendamiento se consideran gastos operativos y se registran como gasto en el estado de resultados. La empresa no es propietaria del activo y, por lo tanto, no aparece en el balance, y la empresa no evalúa ninguna depreciación Métodos de depreciación Los tipos más comunes de métodos de depreciación incluyen línea recta, saldo decreciente doble, unidades de producción, y suma de dígitos de años. para el activo.

A diferencia de, un arrendamiento de capital implica la transferencia de los derechos de propiedad del activo al arrendatario. El arrendamiento se considera un préstamo (financiamiento de deuda), y los pagos de intereses se cargan a resultados en el estado de resultados.

El valor actual de mercado del activo se incluye en el balance en el lado del activo, y la depreciación se carga en el estado de resultados. Por otro lado, el monto del préstamo, que es el valor actual neto de todos los pagos futuros, se incluye en el pasivo.

En general, Los arrendamientos de capital reconocen los gastos antes que los arrendamientos operativos equivalentes.

Ventajas de un arrendamiento financiero

Hay muchas ventajas en un arrendamiento financiero, incluyendo lo siguiente:

- El arrendatario puede reclamar la depreciación del activo, que reduce la renta imponible

- Los gastos por intereses también reducen la renta imponible

Ventajas de un arrendamiento operativo

También hay muchas ventajas en un arrendamiento operativo:

- Los arrendamientos operativos brindan una mayor flexibilidad a las empresas, ya que pueden reemplazar / actualizar sus equipos con más frecuencia

- Sin riesgo de obsolescencia, ya que no hay transferencia de propiedad

- Contabilizar un arrendamiento operativo es más simple

- Los pagos de arrendamiento son deducibles de impuestos

Conclusión

Como las empresas suelen utilizar arrendamientos operativos y de capital, Es útil comprender la contabilidad y el tratamiento fiscal proporcional para cada uno de estos tipos de arrendamientos tanto para el arrendador como para el arrendatario. Cada tipo de arrendamiento tiene sus propias ventajas. Según los requisitos de la empresa y la situación fiscal, pueden optar por uno u otro, o posiblemente incluso una combinación de ambos para diferentes tipos de activos.

Otros recursos

CFI es el proveedor global de la designación de Analista de Valuación y Modelado Financiero (FMVA) ® Conviértase en un Analista de Valuación y Modelado Financiero Certificado (FMVA) ® La certificación de Analista de Valuación y Modelado Financiero (FMVA) ® de CFI lo ayudará a ganar la confianza que necesita en sus finanzas carrera profesional. ¡Inscríbete hoy! diseñado para ayudar a cualquier persona a convertirse en un analista financiero de clase mundial. Para seguir aprendiendo más sobre otros temas contables, Consulte estos recursos CFI gratuitos adicionales:

- Contabilidad de arrendamientosContabilidad de arrendamientosGuía de contabilidad de arrendamientos. Los arrendamientos son contratos en los que el propietario de la propiedad / activo permite que otra parte utilice la propiedad / activo a cambio de dinero u otros activos. Los dos tipos más comunes de arrendamientos en contabilidad son operativos y financieros (arrendamientos de capital). Ventajas desventajas y ejemplos

- Arrendamiento prepago Arrendamiento prepago Un arrendamiento prepago (o arrendamiento operativo) es un contrato para adquirir el uso de activos tangibles, que incluyen planta, equipo, y bienes raíces.

- Costos fijos y variables Costos fijos y variables El costo es algo que se puede clasificar de varias formas dependiendo de su naturaleza. Uno de los métodos más populares es la clasificación según

- Proyectar elementos del balance general Proyectar elementos de línea del balance general Proyectar elementos de línea del balance general implica analizar el capital de trabajo, PP&E, deuda capital social e ingresos netos. Esta guía desglosa cómo calcular

-

¿Qué es un arrendamiento operativo?

Un arrendamiento operativo es un acuerdo para usar y operar un activo sin la transferencia de propiedad. Activos comunes Activos tangibles Los activos tangibles son activos con forma física y que tien

-

Costo operacional

¿Cuáles son los costos operativos? Los costos operativos están asociados con el mantenimiento y la administración de una empresa en el día a día. Los costos operativos incluyen los costos directos d

Artículos Destacados

-

¿Qué son los gastos operativos?

¿Qué son los gastos operativos? Los gastos de explotación, gastos operativos, o opex, ”Se refiere a los costos incurridos por una empresa por sus actividades operativas. En otras palabras, Los gastos operativos son los costos que de...

-

¿Qué son los ingresos operativos?

¿Qué son los ingresos operativos? Ingresos de explotación, también conocido como utilidad operativa o guía de EBIT de ganancias antes de intereses e impuestos (EBIT) EBIT significa ganancias antes de intereses e impuestos y es uno de ...