¿Qué son los gastos de capital?

Los gastos de capital se refieren a los fondos que una empresa utiliza para la compra, mejora, o mantenimiento de activos a largo plazoActivos a largo plazoLos activos a largo plazo son activos que una empresa utiliza en su proceso productivo y con una vida útil superior a un año. Estos activos también sirven para mejorar la eficiencia o la capacidad de la empresa. Los activos a largo plazo suelen ser físicos, Activos fijos y no consumibles Activos tangibles Los activos tangibles son activos con forma física y que tienen valor. Los ejemplos incluyen propiedad, planta, Y equipamiento. Los activos tangibles son propiedad, equipo, o infraestructura, y que tengan una vida útil de más de un período contable.

También conocido como CapEx Cómo calcular el CapEx - Fórmula Esta guía muestra cómo calcular el CapEx derivando la fórmula de CapEx a partir del estado de resultados y el balance general para la elaboración de modelos y análisis financieros. o gastos de capital, Los gastos de capital incluyen la compra de artículos tales como equipo nuevo, maquinaria, tierra, planta, edificios o almacenes, muebles y accesorios, vehículos comerciales, software, o activos intangibles Activos intangibles De acuerdo con las NIIF, los activos intangibles son identificables, Activos no monetarios sin sustancia física. Como todos los activos, activos intangibles como una patente o una licencia.

Los montos de gastos para un período contable se revelan en el estado de flujo de efectivo Estado de flujo de efectivo Un estado de flujo de efectivo contiene información sobre cuánto efectivo generó y utilizó una empresa durante un período determinado. Los gastos de capital normalmente tienen un efecto sustancial en el corto plazo. y la situación financiera a largo plazo de una organización. Por lo tanto, Tomar decisiones acertadas de CapEx es de vital importancia para la salud financiera de una empresa. Muchas empresas suelen intentar mantener los niveles de su gasto de capital histórico para mostrar a los inversores que los gerentes de la empresa continúan invirtiendo en el crecimiento del negocio.

Tipos de gastos de capital

Normalmente hay dos formas de gastos de capital:(1) gastos para mantener los niveles de operación presentes dentro de la empresa y (2) gastos que permitirán un aumento en el crecimiento futuro. Un gasto de capital puede ser tangible, como una máquina, o intangible, como una patente. Los gastos de capital tanto intangibles como tangibles generalmente se consideran activos, ya que pueden venderse cuando es necesario.

Es importante tener en cuenta que los fondos gastados en reparaciones o en la realización de El mantenimiento normal de los activos no se considera gasto de capital y debe contabilizarse como gasto en el estado de resultados Estado de resultados El estado de resultados es uno de los estados financieros centrales de una empresa que muestra sus ganancias y pérdidas durante un período de tiempo. La ganancia o cuando se incurra en gastos de reparación y mantenimiento.

Importancia de los gastos de capital

Las decisiones sobre cuánto invertir en gastos de capital a menudo pueden ser decisiones extremadamente vitales tomadas por una organización. Son importantes por las siguientes razones:

1. Efectos a largo plazo

El efecto de las decisiones de gasto de capital generalmente se extiende hacia el futuro. La gama de actividades actuales de producción o fabricación es principalmente el resultado de gastos de capital pasados. Similar, Las decisiones actuales sobre gastos de capital tendrán una gran influencia en las actividades futuras de la empresa.

Las decisiones de inversión de capital son un motor de la dirección de la organización. Los objetivos estratégicos a largo plazo, así como el proceso de presupuestación de una empresa, deben estar en su lugar antes de la autorización de gastos de capital.

2. Irreversibilidad

Los gastos de capital suelen ser difíciles de revertir sin que la empresa incurra en pérdidas. La mayoría de las formas de bienes de capital se personalizan para satisfacer los requisitos y necesidades específicos de la empresa. El mercado de bienes de equipo usados es, en general, muy deficiente.

3. Costos iniciales elevados

Los gastos de capital son característicamente muy caros, especialmente para empresas de industrias como la producción, fabricación, telecomunicaciones utilidades y exploración petrolera. Inversiones de capital en activos físicos como edificios, equipo, o la propiedad ofrecen el potencial de proporcionar beneficios a largo plazo, pero inicialmente necesitarán un gran desembolso monetario, y mucho mayores que los desembolsos operativos regulares. Los costos de capital también tienden a aumentar con el avance de la tecnología.

4. Depreciación

Los gastos de capital tienen un aumento inicial en las cuentas de activos de una organización. Sin embargo, una vez que los activos de capital comiencen a ponerse en servicio, comienza la depreciación, y su valor disminuye a lo largo de su vida útil.

Desafíos con los gastos de capital

Aunque las decisiones sobre gastos de capital son muy críticas, crean más complejidad:

1. Problemas de medición

El proceso contable de identificación, medición, y estimar los costos relacionados con los gastos de capital puede ser bastante complicado.

2. Impredecibilidad

Las organizaciones que realizan grandes inversiones en activos de capital esperan generar resultados predecibles. Sin embargo, tales resultados no están garantizados, y se pueden incurrir en pérdidas. Los costos y beneficios de las decisiones de gastos de capital generalmente se caracterizan por mucha incertidumbre. Incluso los mejores pronosticadores a veces cometen errores. Durante la planificación financiera, las organizaciones deben tener en cuenta el riesgo para mitigar las pérdidas potenciales, aunque no es posible eliminarlos.

3. Propagación temporal

Los costos, así como los beneficios relacionados con el gasto de capital, suelen extenderse durante un período de tiempo relativamente largo tanto para proyectos industriales como para proyectos de infraestructura. Este diferencial temporal da lugar a problemas en la estimación de la tasa de descuento y en el establecimiento de equivalencias.

Prácticas eficientes de presupuestación de gastos de capital

Grandes proyectos de capital que implican grandes cantidades de dinero, así como gastos de capital, puede salirse de control con bastante facilidad si se maneja mal y terminar costándole mucho dinero a la organización. Sin embargo, con una planificación eficaz, las herramientas adecuadas, y una buena gestión de proyectos, ese no tiene por qué ser el caso. Éstos son algunos de los secretos que asegurarán que el presupuesto de los gastos de capital sea eficiente.

1. Estructura antes de comenzar

Los presupuestos de gastos de capital deben prepararse adecuadamente antes de comenzar. De lo contrario, podrían salirse de control. Antes de iniciar un proyecto, necesitas encontrar el alcance del proyecto, elaborar plazos realistas, y asegurarse de que se revise y apruebe todo el plan. Es en esta etapa que debe pensar en cuántos recursos internos requerirá el proyecto, incluida la mano de obra, materiales finanzas, y servicios. Para tener un presupuesto más preciso, debería tener más detalles al entrar en el proyecto.

2. Piense a largo plazo

Al comienzo de su proyecto de inversión de capital, debe decidir si comprará el activo de capital con deuda o reservará los fondos existentes para la compra. Ahorrar dinero para la compra generalmente implica que tendrá que esperar un tiempo antes de obtener el activo que necesita. Sin embargo, pedir dinero prestado conduce a un aumento de la deuda y también puede crear problemas para su capacidad de endeudamiento en el futuro. Ambas opciones pueden ser buenas para su empresa, y pueden ser necesarias diferentes opciones para diferentes proyectos.

3. Utilice un buen software de presupuestación

Desde el inicio del proyecto, deberías elegir un confiable, Programa práctico para gestionar la presupuestación. El tipo de software de presupuestación Software de presupuestación El software de presupuestación es cualquier programa de computadora que ayuda a un individuo o a administrar, supervisar y modificar su presupuesto. Los ejemplos que elija dependerán de factores como la escala del proyecto, velocidad del programa, y riesgo de error.

4. Capture datos precisos

Los datos precisos son muy cruciales si desea administrar proyectos de capital de manera eficiente. Para crear un presupuesto realista y generar informes valiosos, necesita recopilar información confiable.

5. Los niveles de detalle deben ser óptimos

Tratar de dar demasiados detalles resultará en que se dedique demasiado tiempo a recopilar información para hacer el presupuesto. que puede estar desactualizado cuando se termine el presupuesto. Sin embargo, muy pocos detalles harán que el presupuesto sea vago y, por lo tanto, Menos útil. Es necesario encontrar el equilibrio óptimo adecuado.

6. Formule políticas claras

Dado que la gestión de los gastos de capital en una gran organización puede involucrar a numerosos empleados, departamentos, o incluso regiones, Deben establecerse políticas claras para que todos las sigan a fin de encauzar el presupuesto.

Ejemplo de gastos de capital

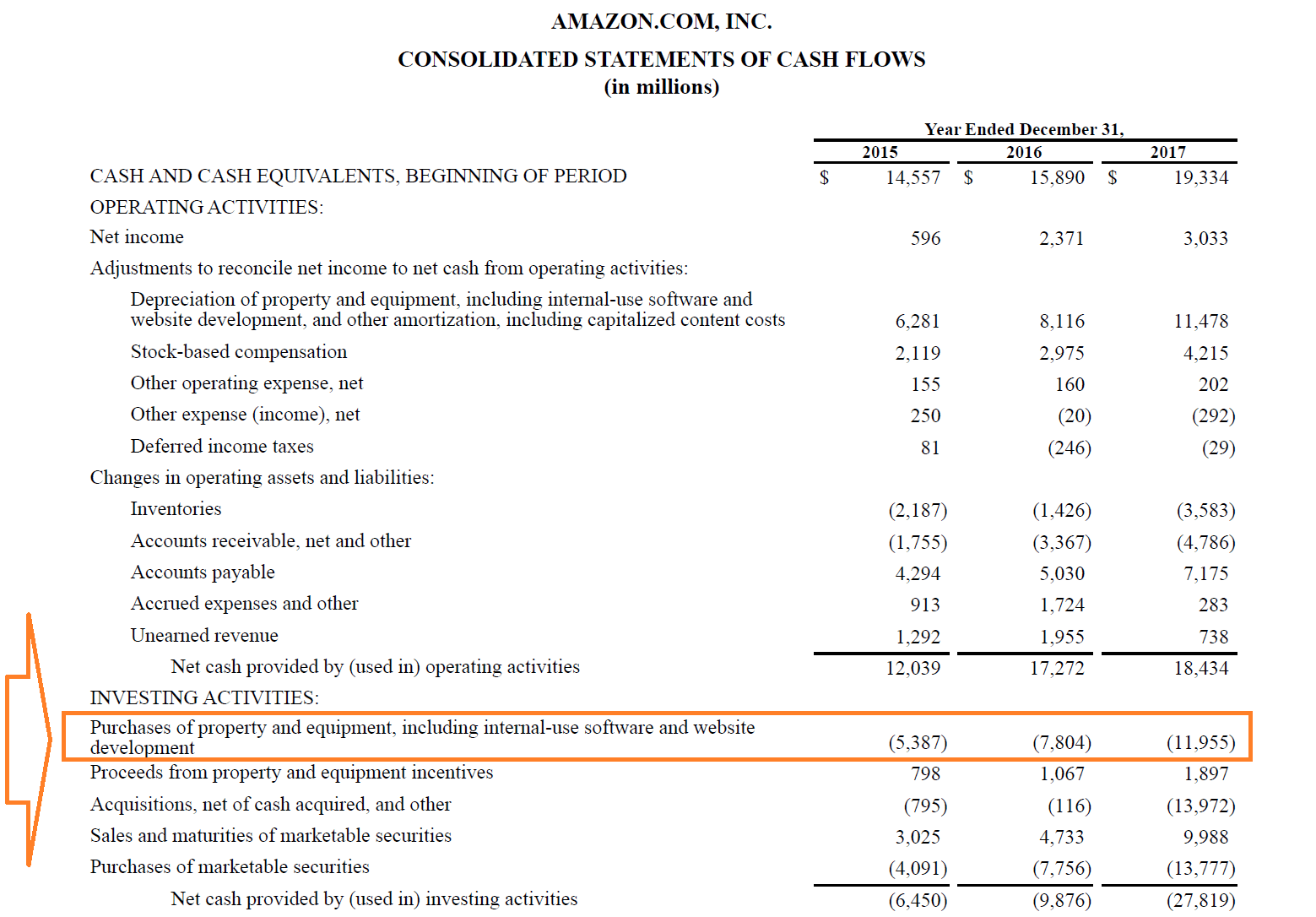

A continuación se muestra un ejemplo contable de los gastos de capital de Amazon en 2015, 2016, y 2017.

Lo que Amazon enumera en su Estado de flujo de efectivo Estado de flujo de efectivo Un Estado de flujo de efectivo contiene información sobre la cantidad de efectivo que generó y utilizó una empresa durante un período determinado. como "Compras de propiedad y equipo, incluido el software de uso interno y el desarrollo de sitios web ”son sus gastos de capital para los períodos. En el estado de flujo de efectivo, estas inversiones se enumeran como números negativos (salidas de efectivo), por lo que en 2017 la empresa invirtió $ 11, 955 millones.

Conclusiones clave

El gasto de capital es el dinero que se usa para comprar, mejorar, o extender la vida de los activos fijos en una organización, y con una vida útil de un año o más. Dichos activos incluyen cosas como propiedad, equipo, e infraestructura. Los gastos de capital suelen adoptar dos formas:gastos de adquisición y gastos de expansión.

Debido a sus sustanciales costos iniciales, irreversibilidad, y efectos a largo plazo, Las decisiones de gasto de capital son muy críticas para una organización. Por lo tanto, la presupuestación de los gastos de capital debe planificarse y ejecutarse de manera cuidadosa y eficiente.

Recursos adicionales

CFI es el proveedor oficial del Analista de Valoración y Modelado Financiero (FMVA) ® Conviértase en Analista Certificado de Valoración y Modelado Financiero (FMVA) ® La certificación Analista de Valoración y Modelado Financiero (FMVA) ® de CFI le ayudará a ganar la confianza que necesita en su carrera financiera. ¡Inscríbase hoy! programa de certificación, diseñado para ayudar a cualquiera a convertirse en un analista financiero de clase mundial. Para seguir avanzando en tu carrera, Los recursos adicionales de CFI a continuación serán útiles:

- Análisis de comportamiento de costos Análisis de comportamiento de costos El análisis de comportamiento de costos se refiere al intento de la administración de comprender cómo cambian los costos operativos en relación con un cambio en el comportamiento de una organización.

- Costos Fijos y Variables Costos Fijos y Variables El costo es algo que se puede clasificar de varias formas dependiendo de su naturaleza. Uno de los métodos más populares es la clasificación según

- PP&E (Propiedad, Planta, y Equipo) PP&E (Propiedad, Planta y Equipo) PP&E (Propiedad, Planta, y Equipo) es uno de los activos no corrientes principales que se encuentran en el balance. PP&E se ve afectado por Capex,

- Financiamiento de proyectos Financiamiento de proyectos:un manual básico de financiamiento de proyectos. La financiación de proyectos es el análisis financiero del ciclo de vida completo de un proyecto. Típicamente, se utiliza un análisis de costo-beneficio para

-

¿Qué son los activos tangibles?

Los activos tangibles son activos con forma física y que tienen valor. Los ejemplos incluyen propiedad, planta, y equipo PP &E (Propiedad, Planta y Equipo) PP&E (Propiedad, Planta, y Equipo) es uno de

-

¿Qué son los activos líquidos?

Equidad, ingreso bruto ajustado, acciones, bonos, índice actual, flujo de efectivo operativo, activos, pasivos, patrimonio neto:es fácil perderse en la jungla de términos financieros cuando intenta ad

Artículos Destacados

-

¿Qué son los activos no corrientes?

¿Qué son los activos no corrientes? Los activos no corrientes son activos cuyos beneficios se obtendrán durante más de un año y no se pueden convertir fácilmente en efectivo. Los activos se registran en el balance general al costo de ad...

-

¿Qué son los activos varados?

¿Qué son los activos varados? Los activos varados son activos que no pueden obtener su rendimiento económico original debido a cambios en el panorama en el que operan los activos. En términos más simples, Los activos varados son a...