Preguntas frecuentes sobre Roth IRA:respuestas a sus preguntas principales (actualizado)

La serie sobre Acuerdos de jubilación individuales Roth (Roth IRA) ha cubierto una serie de temas:qué son, cómo (y dónde) abrir uno y qué inversiones son las mejores. Ahora, en la parte final, abordamos algunas de sus preguntas. Recuerda: No soy un asesor financiero. Solo soy un tipo normal que intenta recopilar información para ayudarte. Si necesita respuestas más específicas, consulte a un contador público certificado o a un profesional de inversiones.

Todas las preguntas a continuación fueron enviadas por lectores de Get Rich Slowly mediante comentarios o correo electrónico. Si su pregunta no está aquí, escríbanos para que podamos buscar una respuesta y agregarla a la lista. Si es nuevo en las cuentas IRA Roth, este artículo no es el lugar para comenzar. En su lugar, empieza aquí.

Tipos de cuentas y cuánto puedes contribuir

¿Qué es mejor:invertir en una IRA Roth con dólares después de impuestos o invertir en un 401(k) con dólares antes de impuestos?

- Además, ¿hay alguna diferencia si hay una coincidencia del empleador?

- Y si ya tengo un 401(k) a través del trabajo, ¿por qué querría agregarlo a una cuenta IRA Roth?

Hay muchas variables aquí, por lo que la respuesta para su situación puede ser diferente. Pero la respuesta tradicional a esta pregunta es...

Invierta en el siguiente orden:

- Si su trabajo ofrece un plan 401(k), contribuya a él cada año hasta que haya alcanzado el límite de aportación del empleador. ¡Nunca rechaces dinero gratis!

- Si todavía tiene dinero para invertir, contribuya a su Roth IRA.

- Si todavía Si tiene dinero para invertir, entonces maximice su 401(k).

- Una vez que haya contribuido todo lo que pueda a estas inversiones, invierta como mejor le parezca en cuentas regulares sujetas a impuestos.

A algunas personas les gusta tener todas sus cuentas en un solo lugar. Si usted es este tipo de persona, puede beneficiarse simplemente de poner todo su dinero en un 401(k) y no preocuparse por una cuenta IRA Roth.

Sin embargo, hay otro aspecto a considerar:al debatir si invertir en un 401(k) o en un Roth IRA, ¿por qué no consultar con su empleador para ver si ofrece un Roth 401(k)? ¿Qué le permite invertir con dólares después de impuestos (y retirar dinero libre de impuestos durante la jubilación)?

También tenga en cuenta que en realidad puede invertir en ambos un 401(k) y un Roth IRA siempre que cumpla con los requisitos de ambos programas.

¿Es posible transferir un 401(k) a una cuenta IRA Roth?

Es posible, pero hay que tener cuidado. No es un proceso de un solo paso. Además, es difícil hacerlo con una cuenta 401(k) activa. Un error en el camino podría costarle mucho dinero, por lo que es una buena idea consultar a un asesor financiero para obtener ayuda.

Aquí hay una discusión sobre el tema en el foro.

¿Puedo tener más de una Roth IRA? Por ejemplo, ¿puedo tener uno en USAA y otro en Vanguard?

Para entender la respuesta, retrocedamos y veamos qué es exactamente una IRA:la "A" en IRA no significa "cuenta". Si consulta el sitio web del IRS, verá que la definición oficial de "IRA" es "Acuerdo de jubilación individual".

Cada contribuyente puede tener sólo un acuerdo Roth. pero puedes tener varias cuentas como parte de ese acuerdo. Puede tener tantas cuentas Roth IRA como desee.

Límites de contribución para cuentas IRA Roth (e cuentas IRA tradicionales)

Límites de aportación para 2015 y 2016:

- Menores de 50 años:$5,500

- 50 años y más:$6,500

Tenga en cuenta que su límite de contribución se aplica a todos de sus cuentas IRA (Roth y tradicionales) en conjunto; cada uno de ellos no tiene un límite de $5,500. En otras palabras, puedes aportar $100 cada una a 40 cuentas Roth IRA diferentes, pero no $1,000 a cada una de ellas.

¿Quién puede invertir? ¿Existen limitaciones?

¿Pueden los residentes legales de EE. UU. que no son ciudadanos abrir una cuenta IRA?

- ¿Es una buena idea?

- ¿Qué pasa si no planeo estar en los EE. UU. cuando llegue la edad de jubilación?

Cualquier persona con ingresos del trabajo en los EE. UU. puede contribuir a una cuenta IRA Roth; no se requiere ciudadanía. Sin embargo, para mayor flexibilidad, es posible que desees considerar una cuenta IRA tradicional u otras cuentas de inversión, según tus objetivos.

Asegúrese de consultar con un profesional de impuestos para ver qué solución se adapta mejor a su situación exacta.

¿Cómo sabe el IRS que usted contribuyó a una cuenta IRA Roth?

- ¿Cómo sabe si usted contribuyó más de lo permitido?

Al final del año, la empresa de inversión presenta el formulario 5498 al IRS, que informa la cantidad que invirtió. Por ejemplo, podría mostrar que, en 2015, invirtió $5,000 en una cuenta IRA Roth. Luego, las computadoras del IRS comparan este formulario electrónicamente con su declaración de impuestos para verificar si hay discrepancias. Si supera el límite de ingresos, se marcará su declaración.

¿Qué sucede si contribuyo demasiado a una cuenta IRA Roth?

Si contribuye más de lo permitido, está sujeto a una multa del 6 por ciento por exceso de contribución. Sin embargo, tiene hasta la fecha límite de contribución anual (generalmente el 15 de abril) para retirar cualquier excedente de la cuenta antes de que se aplique la multa.

¿Qué opciones hay si gano demasiado para contribuir a una cuenta IRA Roth?

Su contribución puede verse afectada por su AGI modificado

Estas tablas muestran si su contribución a una IRA Roth se ve afectada por el monto de su AGI modificado calculado para propósitos de una IRA Roth. Muestran cómo determinar la cantidad de contribuciones Roth IRA que puede realizar para...

- 2015

- 2016

Si gana demasiado para contribuir a una cuenta IRA Roth, asegúrese de maximizar su 401(k), si tiene uno. También puedes contribuir a una cuenta IRA tradicional.

Ambas son excelentes opciones. Pero tenga en cuenta que, si tiene un 401(k) en el trabajo, es posible que sus contribuciones a una IRA tradicional no sean deducibles de impuestos. Otra opción que pueden considerar las personas de altos ingresos es contribuir a una anualidad.

Aquí hay dos debates más en el foro sobre Backdoor Roth y estrategias de reinversión 401(k) y Qué hacer cuando Roth IRA no es una opción.

Mi esposa es ama de casa y no tiene ningún ingreso laboral. ¿Significa esto que no puede tener una cuenta IRA Roth?

A toda regla hay una excepción. Si está casado y presenta una declaración conjunta, ambos cónyuges pueden maximizar las cuentas IRA a partir de un solo ingreso (siempre que se cumplan los demás requisitos de la cuenta Roth IRA).

Trabajo por cuenta propia y gano más del máximo permitido para una cuenta IRA Roth. ¿Tiene sentido una SEP-IRA?

Una SEP-IRA puede tener sentido, pero dependerá de sus circunstancias individuales. Básicamente, los trabajadores autónomos pueden contribuir aproximadamente el 20 por ciento de sus primeros $200,000 de ganancias antes de impuestos a una SEP-IRA. Sin embargo , deben aportar el mismo porcentaje para todos los empleados. Si es el único empleado o si no le importa darles a todos los empleados los mismos beneficios de jubilación, esta puede ser una buena opción. Este es otro caso en el que deberías consultar a un asesor financiero.

Tipos de inversiones Roth IRA

Quiero abrir una cuenta IRA Roth, pero me confunden los fondos mutuos que ofrecen las diferentes empresas.

- Por ejemplo, ING Direct (ahora Capital One 360) ofrece seis fondos y otro banco ofrece solo cinco. ¿Cuál es la diferencia?

- ¿Cuál debo elegir?

Sólo tú puedes responder esa pregunta. Así es como abordaría este problema:primero localizaría la inversión que quiero comprar. ¿Es una acción individual? ¿Es inmobiliario? ¿O es, como recomiendo, un fondo indexado?

Una vez que haya decidido una inversión, busque una empresa que le permita comprar la inversión desde una IRA Roth al menor costo. Esto no debería requerir demasiado esfuerzo. Si, como yo, decide que le gustan los fondos mutuos de Vanguard, abra una cuenta directamente con Vanguard.

¿Puedo realmente usar mi Roth IRA para comprar una casa?

Más o menos. Existe un animal llamado IRA autodirigido que le permite invertir en bienes raíces. Sin embargo, no puede invertir en nada directamente relacionado con usted, como su empresa o su residencia principal. Este es definitivamente un tema que debería abordar con un profesional de impuestos si tiene un gran interés en hacer algo como esto.

En muchos casos, las preguntas complejas sobre Roth IRA las responde mejor un profesional financiero calificado. La situación de cada persona es diferente. Es difícil dar un consejo único para todos en el contexto de este blog. Utilice la Asociación Nacional de Asesores Financieros Personales para encontrar un asesor independiente que solo pague honorarios.

Abrí una Roth IRA en un banco local, pero noté que solo obtengo un rendimiento del 1,98 %. Esto parece inusualmente bajo. ¿Debo retirar mi dinero y transferirlo a Vanguard, Fidelity o T. Rowe Price?

Probablemente su dinero esté en una cuenta de ahorros o en un certificado de depósito. Su banco puede ofrecer servicios financieros adicionales; consulte con ellos para ver dónde más puede depositar el dinero. Salvo eso, sí, transfiera absolutamente el dinero a una ubicación diferente. Puede que tengas que pagar una tarifa de transferencia, pero vale la pena.

Como escribe Mandy en los foros:"Tradicionalmente, los bancos son uno de los peores lugares para invertir porque normalmente ofrecen inversiones muy conservadoras y con altas cargas/cargos, y cobran tarifas de servicio más altas que la mayoría de las otras casas de bolsa. Los bancos están para realizar operaciones bancarias, no para invertir".

(Consulte ¿Qué inversiones son mejores para una cuenta IRA Roth? para obtener ideas sobre dónde colocar el dinero).

Retiro de una cuenta IRA Roth

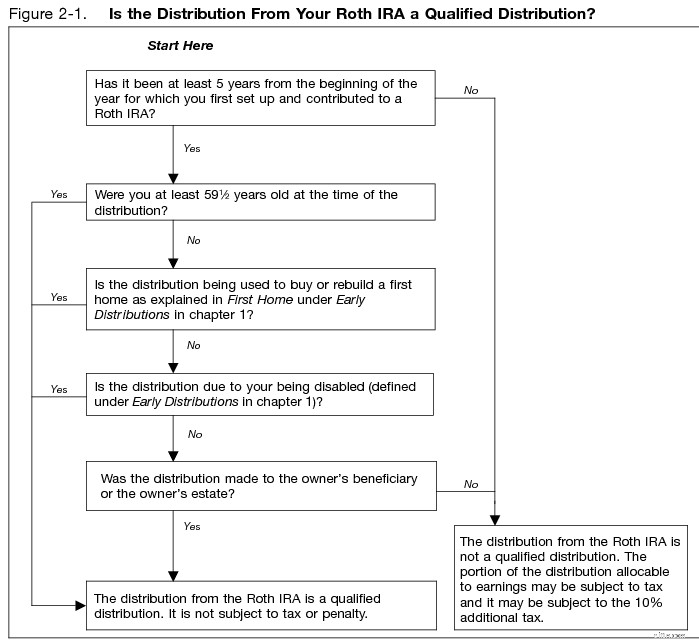

¿Puedo realmente retirar dinero de mi Roth IRA sin penalización?

Eso depende de lo que considerarías una penalización. Aquí hay una cita directa del sitio web del IRS:

"Puede recibir distribuciones de su IRA (incluida su SEP-IRA o SIMPLE-IRA) en cualquier momento. No es necesario demostrar dificultades para recibir una distribución. Sin embargo, su distribución se incluirá en su ingreso imponible y puede estar sujeta a un impuesto adicional del 10% si tiene menos de 59 años y medio. El impuesto adicional es del 25% si toma una distribución de su SIMPLE-IRA en los primeros 2 años en que participa en SIMPLE Plan IRA. No hay excepción al impuesto adicional del 10% específicamente para dificultades. Consulte la tabla de excepciones al impuesto adicional del 10%.

[Fuente:https://www.irs.gov/Retirement-Plans/Retirement-Plans-FAQs-regarding-IRAs-Distributions-(Withdrawals)]

Fuente:Publicación 590b del IRS.gov – Fig. 2.1 https://www.irs.gov/pub/irs-pdf/p590b.pdf

[Gracias a todas las personas que ayudaron a crear esta serie, incluidos William Cowie, Vincent, Sabino, Dylan, Mandy y tindyhands.]

-

La brecha de riqueza racial explicada en términos sencillos

Solía volar mucho de Michigan a Seattle. Toda mi familia estaba en Michigan y yo vivía en todo el país. En el vuelo hacia el oeste (de Michigan a Seattle), aterrizaríamos a tiempo, o con unos minuto

-

Cómo pagar mi tarjeta de crédito de Bank of America

Cómo pagar mi tarjeta de crédito de Bank of America Hay varias formas de hacer una Pago con tarjeta de crédito Bank of America . Puede pagar el saldo de su tarjeta de crédito en línea a través del

Artículos Destacados

- Comprensión de las acciones:una guía sobre acciones para principiantes

- Aplicaciones de adelantos de efectivo:riesgos y alternativas para evitar problemas financieros

- Cómo evaluar los fondos mutuos para impulsar sus retornos

- Los mejores consejos para ahorrar en grandes compras

- Olvídate del número de la suerte 7:más de 1,

- Abrir su primera cuenta de corretaje:una guía para principiantes

- Ponga 2021 en la Vía Rápida con un Fartlek Financiero

- Estados con el más alto,

- 23 mejores aplicaciones de devolución de efectivo

-

Detrás de escena:aplanando la curva de aprendizaje de YNAB

Detrás de escena:aplanando la curva de aprendizaje de YNAB El método YNAB funciona extremadamente bien; vemos la prueba de ello en las historias de éxito que escuchamos todos los días. Desafortunadamente, también escuchamos algo más todos los días:la curva de...

-

Calculadora y pautas de asequibilidad del alquiler:lo que puede gastar de manera realista

Calculadora y pautas de asequibilidad del alquiler:lo que puede gastar de manera realista Al decidir sobre las condiciones de vivienda, es importante tener una idea de cuánto puede pagar en alquiler. Mientras se hace la pregunta:¿Cuánto puedo pagar de alquiler? aquí hay algunas cosas a ten...