Revisión extrema de la jubilación anticipada:una inmersión profunda en la independencia financiera

Durante más de cinco años, he pasado la mayor parte de mis horas de vigilia leyendo y escribiendo sobre dinero. He aprendido mucho. Usando este conocimiento, pude salir de mis deudas, generar ahorros e incluso comenzar a dedicarme a mis pasiones. ¿Qué sigue? A medida que pasa el tiempo, me encuentro pensando más en la independencia financiera y la jubilación anticipada.

Durante más de cinco años, he pasado la mayor parte de mis horas de vigilia leyendo y escribiendo sobre dinero. He aprendido mucho. Usando este conocimiento, pude salir de mis deudas, generar ahorros e incluso comenzar a dedicarme a mis pasiones. ¿Qué sigue? A medida que pasa el tiempo, me encuentro pensando más en la independencia financiera y la jubilación anticipada.

No sorprende entonces que durante los últimos meses haya estado obsesionado con Early Retirement Extreme de Jacob Lund Fisker. blog. Y no sorprende que mi primera reseña desde septiembre sea del libro de Fisker, también llamado Early Retirement Extreme. .

Jubilación Anticipada Extrema

Imagine un libro de finanzas personales escrito por un físico teórico. ¿Cómo sería? Lleno de fórmulas y cifras, ¿verdad? Bueno, eso es lo que obtienes con Early Retirement Extreme . Pero también obtienes más.

La historia y el estilo de Fisker son únicos. Después de graduarse con un doctorado en física teórica, trabajó durante cinco años como investigador asociado. Durante esos cinco años, ahorró el 75% de sus ingresos netos (después de impuestos). Fisker alcanzó la independencia financiera a los 30 años y luego, a los 33, se jubiló. (¿Cómo define Fisker la independencia financiera? Cuando tenía 30 años, había ahorrado el equivalente a 25 años de gastos de manutención. Eso es 25 años fondo de emergencia.)

Si bien muchas personas piensan que es necesario ganar mucho dinero para jubilarse anticipadamente, Fisker lo hizo de manera diferente. En lugar de aumentar los ingresos, Fisker redujo drásticamente los costos. Aunque percibía un salario medio, aprendió a vivir con menos. Mucho menos. Empezó a hacer cosas él mismo. (Escribió, editó y publicó este libro, por ejemplo). Su estilo de vida antes y después de la jubilación son esencialmente los mismos. Excepto que ahora no tiene que trabajar.

Jubilación Anticipada Extrema Parece un libro escrito por un ingeniero para otros ingenieros. Esto no es malo, pero lo único. A algunas personas les encantará; otros lo odiarán.

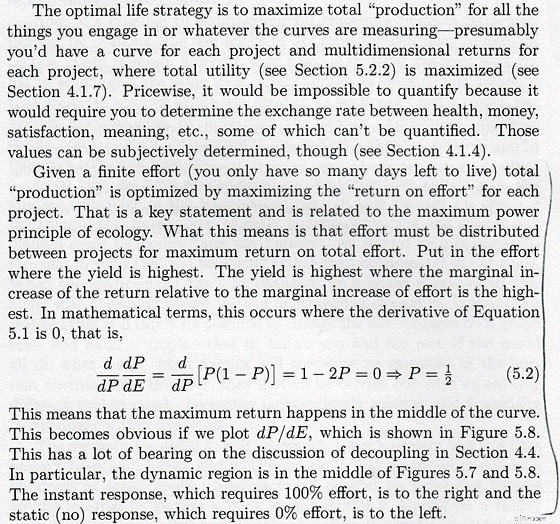

Aquí hay un escaneo de la página 111 para mostrar lo que quiero decir:

Si bien este tipo de cosas no suceden en todos página, todavía hay mucho en el libro. Como Fisker es (o fue) un físico teórico, su libro está lleno de fórmulas y cifras. Si esto le molesta, Jubilación anticipada extrema Probablemente no sea una buena elección. Estos pasajes me parecieron divertidos. En lugar de dejar que las matemáticas me intimidaran (mi único curso de matemáticas en la universidad fue estadística del comportamiento, y eso fue hace más de veinte años), lo pasé por alto buscando los conceptos centrales que el libro intentaba transmitir. (En el ejemplo anterior, “dedica tu tiempo y energía a las cosas que te darán los mayores beneficios”.)

Nota: Fisker señala que el libro sólo tiene alrededor de veinte ecuaciones, y dieciséis de ellas pertenecen a un argumento sobre la inversión. Esto es cierto. Pero Jubilación anticipada extrema se lee como un libro de texto y hay otras matemáticas, incluso cuando no hay cálculos complejos involucrados.

La mente técnica de Fisker se manifiesta de otras maneras. Cuando escribe, por ejemplo, sobre cómo ahorrar dinero en la cocina, lo aborda como un problema de optimización. ¿Cómo eliges qué comida comprar? Fisker escribe:"El método más óptimo es comprar ingredientes y luego, basándose en los ingredientes que uno tiene disponibles, determinar una receta". En otras palabras, empieza con lo que tienes (o lo que está en oferta) y continúa desde ahí. Aprende a improvisar. Y, de manera óptima, no tendrías estufa ni refrigerador. (Tú lo Aunque tengo una olla de cocción lenta y un congelador horizontal).

Pero Jubilación anticipada extrema es más que un simple libro de finanzas personales lleno de fórmulas y cifras. También es filosófico.

Filosófico extremo

En muchos sentidos, la Jubilación Anticipada Extrema es un libro de filosofía . Fisker no se propone ofrecerle un mapa paso a paso hacia la riqueza; en cambio, intenta brindarte las herramientas para dibujar tu propio mapa. Quiere que los lectores piensen sobre sus elecciones y sobre el mundo que los rodea. Quiere desafiar sus suposiciones sobre lo que es financieramente viable.

Cuando digo que este es un libro de filosofía, no lo digo en un vago sentido metafórico. Lo dije literalmente. Para desafiar las suposiciones de sus lectores, Fisker comienza el libro explorando la alegoría de la cueva de Platón.

La alegoría de la cueva de Platón, como Matrix para los antiguos griegos

Somos como prisioneros encadenados en una cueva, dice Fisker, excepto que estamos encadenados a nuestros trabajos, a nuestras costosas casas y a las cosas que poseemos. Ni siquiera nos damos cuenta de que existe otra forma de vivir. Pero no tiene por qué ser así. “Al aceptar el otro extremo del trato, ahorrando tanto como otras personas gastan en sus necesidades, es posible jubilarse y vivir de los ahorros invertidos después de sólo cinco años de trabajo a tiempo completo .”

Fisker señala que hay muchas personas que descartarán esta idea como una locura:

La objeción más frecuente a deshacerse de las cadenas es que vivir con algo correspondiente a cada tercer sueldo, o incluso a cada cuarto (entre 6.000 y 10.000 dólares al año), en lugar de vivir de sueldo en sueldo, debe ser una vida aburrida. Sin saber nada mejor, debo admitir que comencé mi propia aventura con tales suposiciones.

[…]Como consumidor de toda la vida acostumbrado a gastar grandes cantidades de dinero para obtener comida, cosas y entretenimiento, es difícil imaginar cómo es posible gastar prácticamente nada en muebles, unos pocos dólares en ropa, muy poco en comida, casi nada en transporte y, en general, menos en alquiler/hipoteca. Sin embargo, es posible vivir con un tercio o incluso un cuarto del ingreso medio, situándose sólidamente por debajo del umbral de pobreza definido por el gobierno, sin vivir en austeridad y sin comer sémola .

Este fundamento filosófico establece la Jubilación Temprana Extrema aparte. El libro (y el blog) no se parecen a ningún otro material financiero que haya leído. Sí, algunos libros, incluido Tu dinero o tu vida o incluso mi propio Tu dinero:el manual perdido — contienen fragmentos de filosofía, pero no así. A veces, la inclinación filosófica es abrumadora.

Nota: Piense en jubilación anticipada extrema suena también extremo? Consulte estas revistas en los foros de ERE. Aquí es donde otras personas documentan sus experimentos con este estilo de vida.

Poner la teoría en práctica

La primera mitad de Jubilación Anticipada Extrema establece un marco filosófico con el cual evaluar su relación con el dinero. Después de preparar el escenario, Fisker dedica la última mitad del libro a explicar cómo poner esta teoría en práctica, cómo trabajar para lograr una jubilación anticipada extrema.

En cierto modo, por ejemplo, Fisker es lo opuesto a Tim Ferriss. En La semana laboral de 4 horas Como recordará, Ferriss abogó por “subcontratar” la mayor parte posible de su vida para tener más tiempo para hacer las cosas que desea. Fisker piensa que esto es una locura.

"La gente dedica ocho horas al día durante 30 años a comprar abrelatas eléctricos", escribe Fisker. (Un abrelatas eléctrico es un grado de subcontratación). “La solución es revertir la subcontratación de habilidades para la vida ordinaria y incontratar gradualmente. habilidades que se adquirieron previamente en el mercado”. Insta a los lectores a remendar su propia ropa, cultivar un jardín, cocinar su propia comida, caminar o andar en bicicleta para transportarse, etc.

Algunas partes de Jubilación Anticipada Extrema son brillantes. Por ejemplo, las seis páginas sobre “métodos de construcción” (con lo que Fisker se refiere a usar habilidades para la vida para resolver problemas) son algunas de las mejores que he leído sobre el valor de hacer las cosas uno mismo. En realidad, Fisker no les dice a los lectores cómo hacer cualquier cosa; en cambio, proporciona un marco para la resolución de problemas.

Y me encanta la sección sobre cómo decidir qué cosas poseer. Fisker dice que lo que compras deberías:

- Tener “calidad adecuada” y un bajo costo de por vida.

- Sé duradero.

- Ser fácil de desechar.

- Sea pequeño y liviano.

- Ser fácil de hacer.

- Ser fácil de mantener.

"Para los artículos de uso común", escribe Fisker, "una mayor calidad tiende a dar sus frutos a largo plazo". Después de años de frugalidad, finalmente lo descubrí. Sí, duele pagar más por un artículo de calidad. Pero si dura, vale la pena. (Como señala Fisker, estar dispuesto a pagar por la calidad es una de las diferencias entre ser frugal y barato).

Fisker también escribe:"Sólo una fracción de las cosas que poseemos contribuye a nuestra calidad de vida real. Estas son las cosas que utilizamos a diario". En lugar de poseer muchas cosas, ¿por qué no concentrarse en asegurarse de que las cosas que usamos todo el tiempo estén bien hechas y sean un placer usarlas?

Nota: El verdadero millonario de mi vecino es un ejemplo de alguien que se adhiere estrechamente al estilo de vida que describe Fisker. ¿Coincidencia? ¿Evidencia de que esto funciona? ¿Algo completamente distinto?

No sin defectos

Mi principal queja con Early Retirement Extreme es que al libro le vendría bien un editor. Fisker escribe bien, pero a veces tiende a repetirse. Utiliza párrafos largos. Hay contradicciones (menores) y errores tipográficos aquí y allá. Un editor ayudaría a suavizar algunas de estas cosas, pero un editor es un anatema para la filosofía de Fisker.

Además, aunque Fisker escribe con una voz autoritaria y persuasiva, no estoy convencido de que siempre tenga razón. (Fisker descarta la necesidad de citar sus fuentes, pero creo que eso debilita el libro en lugar de fortalecerlo).

El tercer capítulo de Jubilación Anticipada Extrema , por ejemplo, analiza los “grados de libertad económicos” e incluye un marco financiero creado por el propio Fisker, que divide a las personas en cuatro categorías:

- El asalariado:un asalariado con una sola fuente de ingresos.

- El trabajador:autónomo o consultor con ingresos variables.

- El hombre de negocios:propietario de un negocio.

- El hombre del Renacimiento:un generalista que gana un poco de dinero en muchas cosas diferentes.

Estoy seguro de que estas clasificaciones tienen sentido para Fisker, pero no tienen sentido para mí . Leí esta sección varias veces y todavía las etiquetas y diferencias entre los grupos parecen arbitrarias y no basadas en la realidad.

A pesar de mis quejas, que se refieren principalmente al estilo del libro, no a su mensaje, me encantó Early Retirement Extreme. . No estoy de acuerdo con todo, pero estoy de acuerdo con gran parte y admiro el resto.

Jubilación anticipada extrema se trata de estrategias, no de tácticas; se trata del panorama general en lugar de las acciones diarias necesarias para jubilarse anticipadamente. Como resultado, algunos lectores se sentirán frustrados. Pero si está preparado para el desafío de completar el marco de Fisker con sus propios detalles, este libro podría cambiarle la vida.

-

4 razones para comprar Bitcoin

Bitcoin es una moneda digital. Bitcoin controla a sus clientes a través de administradores de dinero. Incluso un hombre solitario especialistas superiores, y el gobierno nunca interfiere en él. Global

-

¿Qué es una cuenta de ahorros de alto rendimiento? ¿Y cómo se consigue uno?

¿Alguna vez ha verificado cuánto interés está ganando con el dinero en su cuenta bancaria? Si lo hiciera, probablemente se sorprendería, y no en el buen sentido. Esto se debe a que, cuando se trata

Artículos Destacados

- Comprensión de las acciones:una guía sobre acciones para principiantes

- Capital personal vs YNAB

- ¿Necesitas pedir más dinero prestado? Esto es lo que debe considerar primero

- Deuda versus jubilación:¿cuál debería priorizar?

- ¿Cuánto dinero debe guardar en ahorros?

- Dos consejos de ahorro de gas para híbridos

- ¿Quiere jubilarse temprano? Abra una cuenta de ahorros de alto rendimiento

- Asesores financieros de pago exclusivo:beneficios y cómo encontrar uno

- Cree un fondo de emergencia:una guía paso a paso

-

Cambie a un banco mejor en 5 sencillos pasos

Cambie a un banco mejor en 5 sencillos pasos Cambiar de banco es un fastidio. Tienes que cerrar cuentas, investigar nuevos bancos, y reelabora todos los pagos automáticos de facturas que configuró en la institución financiera que desea dejar. ...

-

Cómo vivir a lo grande con menos cosas

Cómo vivir a lo grande con menos cosas Puede parecer contradictorio, pero dejar las posesiones puede hacerte más rico, en más de una forma. Conocí a una minimalista sincera llamada Caren el mes pasado. Leí sobre ellos, los estudié como hor...