Ahorrar el arrepentimiento y cómo evitarlo

En noviembre de 2018, la Oficina Nacional de Investigaciones Económicas publicó un artículo llamado “Saving Regret” [aquí está la versión completa en PDF]. Una vez que haya leído el lenguaje académico del estudio, Aquí hay algunas cosas interesantes sobre por qué la gente ahorra y no para la jubilación.

Ahorro arrepentimiento los autores dicen, es "el deseo en retrospectiva de haber ahorrado más antes en la vida".

Obviamente, puedes sufrir por salvar el arrepentimiento a cualquier edad. Cuando conocí a Debbie, de 31 años, para cenar la semana pasada, sus problemas se redujeron a salvar el arrepentimiento. Desearía haber ahorrado más cuando era más joven. Pero a los efectos de este documento, los autores dirigieron su atención a las personas de entre 60 y 79 años, personas en edad de jubilación tradicional.

Los investigadores encontraron que dos tercios de los encuestados dijeron que deberían haber ahorrado más cuando estaban trabajando:"El 66,6 por ciento dijo que ahorraría más si pudiera rehacer su vida anterior".

Como se podría esperar, los autores encontraron que las personas de altos ingresos y riqueza experimentan menos arrepentimiento por ahorrar. (Me complace que los investigadores reconozcan que hay una diferencia entre los ingresos y la riqueza).

Pero, ¿qué causa el arrepentimiento por salvar en primer lugar? ¿Por qué la gente no ahorra más? Echemos un vistazo a lo que encontró el estudio.

Fuentes de arrepentimiento salvador

En su encuesta de 1590 personas, los autores preguntaron sobre educación, personalidad, y lo que denominan “shocks positivos y negativos”. (Este último básicamente está tratando de determinar cómo los eventos inesperados afectan el ahorro).

Después de compilar los resultados, llegaron a estas conclusiones:

- "Encontramos solo evidencia modesta de una relación entre nuestras medidas de procrastinación y el deseo de volver a optimizar el ahorro". Sí, dilación es un factor para salvar el arrepentimiento. Pero no es tan grande como cabría esperar.

- No anticipar los choques negativos, subestimar su probabilidad y sus efectos, tiene un mayor efecto sobre el ahorro del arrepentimiento.

- En general, “Un porcentaje sustancial de encuestados considera que su preparación económica es adecuada, sin embargo, expresan pesar por salvarlo ". En otras palabras, como muchos GRS han experimentado, incluso cuando crea que ha ahorrado lo suficiente, a menudo desearías tener más .

“El arrepentimiento de ahorro es alto en el momento de la jubilación o poco antes de la jubilación, pero es mucho menor en edades más avanzadas, ”Escriben los autores. Creen que hay dos razones para ello.

Primero, cuando la gente deja de trabajar, se enfrentan a mucha incertidumbre. Esta incertidumbre les hace anhelar una red de seguridad más amplia, les hace desear haber ahorrado más. En un sentido, esta es la razón por I han estado experimentando arrepentimiento de salvar. Cuando mi vida se resolvió Estaba bien con mis ahorros. Pero durante los últimos dos años, ha habido muchas cosas inesperadas, gasto no planificado. Las cosas parecen inciertas. Debido a esto, Ojalá hubiera salvado más.

Si hay o no alguno real mayor riesgo para los ahorros de una persona, si siente que hay un mayor riesgo, esto lleva a salvar el arrepentimiento.

Hay otra razón por la que el arrepentimiento de ahorro disminuye con la edad:los patrones de consumo cambian. La gente mayor se pone menos gastan. Esta disminución del gasto conduce a un mayor alivio. Disminuye el estrés.

Un shock para los ahorros

El arrepentimiento de ahorro fue mayor entre las personas que siempre se conforman con resultados mediocres (el 85,8% de estas personas experimentaron arrepentimiento) y las personas que siempre postergan las cosas difíciles (88,2%). pero esto es un muy pequeña muestra del conjunto. Más, estos son rasgos de personalidad que, con esfuerzo, puede ser cambiado.

Otro factor enorme, uno que podría afectar alguien - es lo que los autores denominan "shocks económicos". Un shock económico positivo podría estar recibiendo una herencia. Un impacto económico negativo podría estar perdiendo su trabajo.

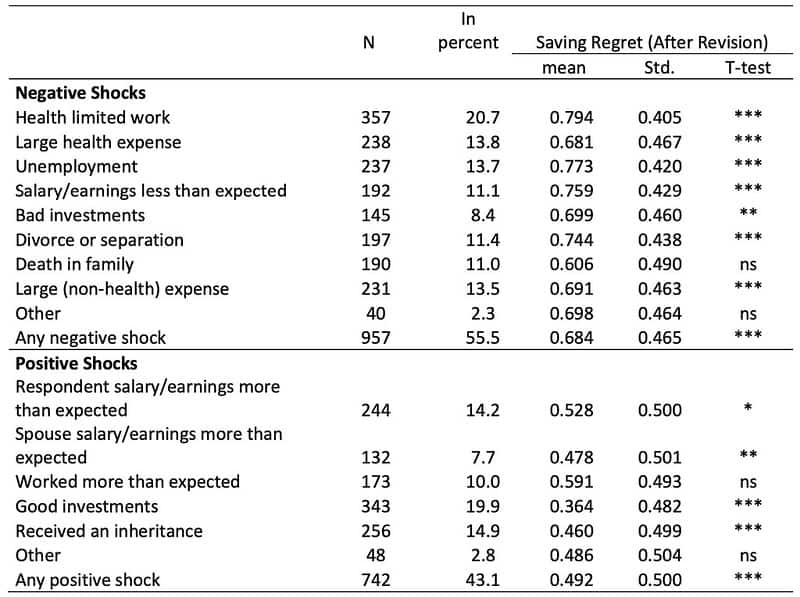

Desde el propio papel, Aquí hay una tabla que demuestra la relación entre el arrepentimiento de ahorro y los shocks económicos. (El número que desea aquí es la "media". Convierta esto en un porcentaje para averiguar la relación. Por ejemplo, el 0,794 enumerado debajo de la media para "Trabajo con limitaciones de salud" indica que el 79,4% de aquellos cuya salud afectó su capacidad para trabajar desearía haber ahorrado más).

"Entre los que se arrepienten de salvar, ”Escriben los autores, “El 66 por ciento informó haber experimentado una conmoción antes en la vida que le provocó consecuencias económicas adversas, en comparación con solo el 43 por ciento entre los que no se arrepienten ".

También encontré interesante este dato:"Entre los que se arrepienten, El 38 por ciento informó que los beneficios del Seguro Social fueron menores de lo esperado en comparación con solo el 26 por ciento entre quienes no se arrepienten ". Quizás solía ser difícil anticipar los beneficios del Seguro Social, pero hoy en día nunca deberían ser una sorpresa. Esa información es fácil de encontrar.

En muchos casos, no es el impacto en sí lo que causa el problema. Es el fracaso de prever un posible shock. Es una mala preparación.

Los autores creen que la gente tiende a ser demasiado optimista. Ellos “[esperan] resultados futuros que son mejores de lo razonablemente probable”. Piensan que son mejores que el promedio y obtendrán resultados mejores que el promedio. Más, sufren de la "ilusión de control", una creencia exagerada en su capacidad para dirigir su destino.

Este último punto es importante para mí (y para muchos lectores de GRS).

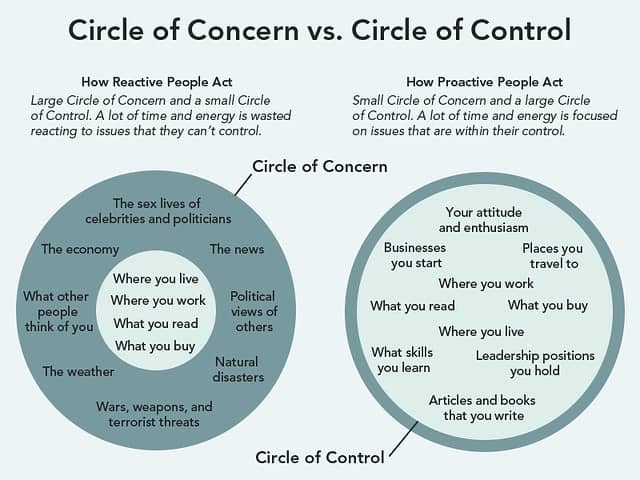

Soy un firme defensor de ser proactivo. Creo firmemente que a la medida de lo posible, todos deberíamos trabajar para gestionar aquellas partes de nuestra vida que caen dentro de nuestro "lugar de control". Algunas cosas:el clima, la economía, las acciones de otras personas - están fuera de nuestro control, y es una tontería dedicar nuestra atención a ellos. Pero otros - nuestras actitudes, nuestras relaciones, nuestras tasas de ahorro - están absolutamente bajo nuestro control, y es una tontería ignorarlos.

Al leer este artículo, Al principio me preocupé de que los autores estuvieran argumentando que la gente como yo cree que podemos controlar más nuestra vida de lo que realmente lo hacemos. Me di cuenta, sin embargo, que en realidad están diciendo algo diferente:Aquellos que experimentan el ahorro se arrepienten, creen erróneamente que las personas y los eventos en su Círculo de preocupación en realidad caen en su Círculo de control.

Los jefes del dinero como usted y yo pueden no tener una percepción perfecta de lo que podemos y no podemos controlar, pero creo que tenemos una mejor comprensión que aquellos que expresan arrepentimiento salvador. Reconocemos que muchas cosas están fuera de nuestro control, así que nos preparamos para las posibilidades. Esperamos lo inesperado.

Evite salvar el arrepentimiento

Los autores de “Saving Regret” no profundizan en las soluciones. Su papel es informativo, no prescriptivo.

Dicho eso Creo que la información proporcionada en el documento sugiere un puñado de soluciones para salvar el arrepentimiento. Si quiere ahorrar lo suficiente para la jubilación, Haz lo siguiente:

- Pronostica el futuro. Sé que es difícil saber dónde estarás en cinco o diez años. Algunas veces, es imposible. Todos iguales, es importante intentarlo. Tener un plan reduce el arrepentimiento por ahorrar. Los investigadores encontraron que “el arrepentimiento por ahorrar fue mayor entre los encuestados que dijeron que no tenían un plan financiero”. Cuanto más largo sea el horizonte de planificación de una persona, cuanto más bajos sean sus niveles de arrepentimiento.

- Planifique los problemas. No se puede predecir cuándo sucederán cosas malas. No sabe si (o cuándo) va a tener cáncer, un borracho se va a estrellar contra tu coche, o un tifón arrasará con su casa en la playa. Usted puede, sin embargo, estar relativamente seguro de que alguna cosa mal va a pasar algún tiempo . Lo mejor que puede hacer es estar preparado, como un Boy Scout. Mantenga un fondo de emergencia adecuado.

- ¡Ser proactivo! Nunca hay una razón por la que sus beneficios del Seguro Social deban ser un shock. La Administración del Seguro Social emite estados de cuenta periódicos sobre los beneficios estimados. Más, es fácil buscar los beneficios proyectados en línea. Este es solo un ejemplo de cómo puede tomar medidas para evitar futuras sorpresas.

- Domina tu dinero. “La relación entre el arrepentimiento por ahorrar y la educación financiera también es fuerte, ”Escriben los autores. Las personas con altos niveles de educación financiera experimentaron la mitad de arrepentimiento que aquellas en los niveles más bajos. Para evitar decepciones más adelante en la vida, aprenda todo lo que pueda sobre finanzas personales.

- Guardar mas. Sí, esta es una solución obvia para salvar el arrepentimiento. Lo entiendo. Pero hagamos esto explícito:su tasa de ahorro, la diferencia entre lo que gana y lo que gasta, es el número más importante en su vida financiera. La tasa de ahorro no solo es vital para los nerds del dinero que quieren jubilarse temprano. Es un factor clave para lograr cualquier objetivo financiero.

Nada puede garantizar su futuro financiero. Las hondas y flechas de la escandalosa fortuna pueden causar estragos incluso en las personas mejor preparadas. Pero puede maximizar las probabilidades de obtener resultados positivos si toma medidas inteligentes ahora. Puede disminuir la probabilidad de que usted experimentará el arrepentimiento de salvar al tomar medidas hoy.

Pensamientos finales

Si supiéramos cuando íbamos a morir las decisiones financieras serían mucho más fáciles.

Si supiera, por ejemplo, que me mataría un oso, decir, 04 de julio de 2029, entonces sería muy sencillo asegurarme de que mis ahorros para la jubilación duraran otros diez años.

Por otra parte, si supiera que el fatídico ataque del oso no llegaría hasta los 120 años, entonces podría tomar las medidas adecuadas para tener suficiente dinero para que me dure setenta años.

Pero no sé cuándo ni cómo moriré. Tampoco tu. Como resultado, lo mejor que podemos hacer es adivinar cuánto tiempo viviremos y cuánto dinero necesitaremos.

Muy pocas personas se arrepienten de haber ahorrado dinero. De hecho, Estos investigadores encontraron que solo el 1,7% de los encuestados habrían ahorrado menos si pudieran rehacer su vida anterior.

Si bien el 66,6% de los encuestados deseaba haber ahorrado más cuando eran más jóvenes, Aproximadamente el 10% de estas personas dicen que podrían no lo han hecho. No había forma de que pudieran haber gastado menos. Pero eso significa que el 60,9% de los encuestados podría y debería haber aumentado su tasa de ahorro.

Las personas más pobres tienen un mayor arrepentimiento por salvar. Los autores escriben:"Entre los que se encuentran en el cuartil de riqueza más alto, El 38,9 por ciento expresó arrepentimiento por ahorrar; entre los que se encuentran en el cuartil de riqueza más bajo, El 71,9 por ciento lo hizo ".

Es difícil rastrear la causa y el efecto aquí, por supuesto, pero no creo que importe. El mensaje es claro. Cuanto más pobre sea tu situación económica personal, ¡más importante es para usted ahorrar!

Vadeando la jerga hay una lote de cosas interesantes sobre envejecimiento y envejecimiento en este artículo. Solo he tocado los puntos principales. Algunos de los antecedentes y los apartados son igualmente fascinantes. (¿Cómo predicen los investigadores cómo la gente tomará decisiones futuras? ¿Cómo modelan los hábitos de ahorro? ¿Qué piensan de la autodeterminación?)

Pero la conclusión es obvia: Para evitar arrepentimientos cuando seas mayor, ahorre más ahora.

-

Cómo saber cuándo gastar y cuándo ahorrar

El empeoramiento de la crisis financiera ha llevado a la gente a adoptar el concepto de ahorro. Ver más fotos bancarias. Es un momento confuso para ser un consumidor. El gobierno, los medios de comun

-

Penalización por pago anticipado de hipoteca:qué es y cómo evitarla

Si bien muchas personas sueñan con pagar una casa en efectivo, esta meta puede ser muy desafiante. Los precios de la vivienda están aumentando en todo el país, y algunos mercados son tan caros que pod

Artículos Destacados

- Cómo salir de un préstamo sobre el título y evitar una recuperación

- Acuerdos de deuda y cómo evitar trampas de deuda innecesarias

- Margen de llamada:qué es y cómo evitarlo

- 4 errores comunes en el presupuesto y cómo evitarlos

- Estafas de Bitcoin y cómo evitarlas

- Cómo comprar boletos para el Super Bowl y evitar estafas

- Impuesto sobre las ganancias de capital:qué es y cómo evitarlo

- Comprender las tarifas bancarias y cómo evitarlas

- El impuesto rosa:¿qué es y cómo puedo evitarlo?

-

Estilo de vida Creep:qué es y cómo evitarlo

Estilo de vida Creep:qué es y cómo evitarlo No permita que darse un capricho vaya demasiado lejos. No permita que darse un capricho vaya demasiado lejos. ¿Alguna vez has oído hablar de alguien con ingresos absurdamente altos que se las arreg...

-

Cómo corregir y evitar errores de transposición

Cómo corregir y evitar errores de transposición Cuando invierte dos dígitos al ingresar una transacción en sus libros, ha cometido un error de transposición. Aquí se explica cómo detectar y corregir un error común de contabilidad. A pesar de lo me...