Cómo el coronavirus ha afectado las tasas hipotecarias

Las tasas hipotecarias han tenido una tendencia a la baja, pero no ha sido precisamente fácil.

Las tasas hipotecarias han tenido una tendencia a la baja, pero no ha sido precisamente fácil. Las tasas hipotecarias han tenido una tendencia a la baja, pero no ha sido exactamente un camino tranquilo.

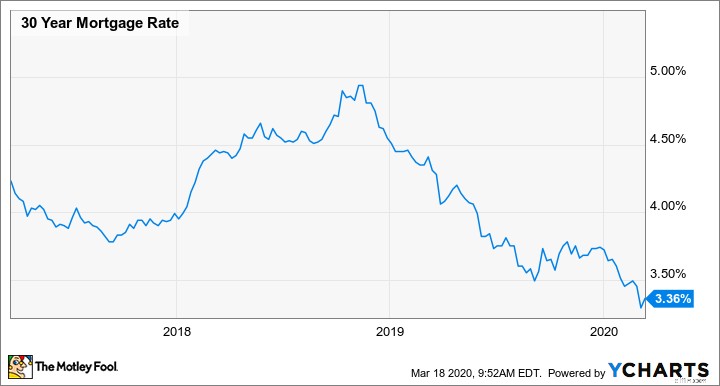

Desde que comenzó el brote del nuevo coronavirus, la Reserva Federal ha recortado su tasa de interés de referencia de los fondos federales en 150 puntos básicos (1,5 %), y muchos especularon que esta medida conduciría a tasas hipotecarias más bajas. Tenían razón. La semana del 5 de marzo, la tasa de interés promedio para una hipoteca de tasa fija a 30 años cayó a un mínimo histórico de solo 3.29%.

Esto creó un aumento masivo en la demanda de los consumidores, especialmente para la refinanciación. Los bancos se encontraron con más solicitudes de refinanciamiento de las que razonablemente podían manejar, lo que provocó retrasos y, lo que es más importante, un aumento en las tasas de los préstamos. De acuerdo con la Asociación de Banqueros Hipotecarios, la tasa a 30 años no solo aumentó del 3,47 % al 3,74 % para el prestatario promedio, sino que las tarifas de originación y los puntos aumentaron 10 puntos básicos del 0,27 % al 0,37 % del monto del préstamo.

Con otras iniciativas de la Reserva Federal introducidas recientemente, más sobre ellas en un momento, las tasas han comenzado a bajar nuevamente, aunque es demasiado pronto para saber cuánto.

En pocas palabras, la pandemia de coronavirus generalmente ha provocado que las tasas hipotecarias bajen, pero no ha sido precisamente fácil. Y para ser justos, las tasas hipotecarias han tenido una tendencia a la baja bastante constante durante más de un año, como puede ver en el gráfico a continuación.

¿Se mantendrán bajas las tasas hipotecarias?

Primero, es importante enfatizar que nadie lo sabe con seguridad. No fue hace tanto tiempo que los expertos predijeron que ahora veríamos tasas hipotecarias superiores al 5%. Las predicciones solo se pueden hacer con la información más actual en mente, por supuesto, así que tómese las predicciones (incluida la mía) con cuidado.

Dicho esto, es muy probable que las tasas hipotecarias se mantengan bajas por un tiempo. Por un lado, la Reserva Federal ha recortado la tasa de referencia de los fondos federales prácticamente a cero, y aunque las tasas hipotecarias no están directamente vinculados a la tasa de fondos federales, tienden a moverse en la misma dirección.

Además, la Fed también anunció un programa de flexibilización cuantitativa de 700.000 millones de dólares, de los cuales 200.000 millones de dólares se gastarán en la recompra de valores respaldados por hipotecas de agencias. Si bien la mecánica de la flexibilización cuantitativa y los valores respaldados por hipotecas son complicados, el punto que los consumidores deben saber es que esto crea una mayor demanda de prestamistas para otorgar nuevos préstamos hipotecarios (especialmente aquellos que se ajustan a los estándares de préstamos de Fannie Mae o Freddie Mac).

Una mayor demanda conduce a una mayor competencia por los préstamos, lo que podría hacer que las tasas bajen aún más. De hecho, muchos en la industria hipotecaria han dicho que la APR promedio para una hipoteca de tasa fija a 30 años podría caer por debajo del 3 % como resultado de esto.

Espere más volatilidad

Por un lado, gran parte del proceso de solicitud de hipoteca (y en muchos casos todas de ella) se puede hacer en línea en estos días. No es inconcebible pensar que la demanda de refinanciación de hipotecas en particular podría dispararse a medida que millones de estadounidenses están atrapados dentro de sus hogares y pensando en formas de reducir los gastos. Por otro lado, existe una enorme cantidad de incertidumbre a corto plazo en nuestra economía, lo que podría provocar que las compras de viviendas nuevas se detengan y que los prestatarios duden antes de comprometerse con nuevos préstamos.

Independientemente de cómo se desarrollen las cosas, aunque probablemente sea seguro asumir que las tasas hipotecarias se mantendrán relativamente bajas en el futuro previsible, también es justo esperar un poco de volatilidad. Ya estamos viendo algo de esto (como con el aumento de las tasas de la semana pasada) y, a medida que continúan la pandemia de coronavirus y sus consecuencias económicas, las tasas podrían aumentar aún más.

-

Cómo detectar estafas de alivio del coronavirus

En un momento en que el país está en caos, no puede permitirse el lujo de ser víctima de una estafa. En un momento en que el país está en caos, no puede permitirse el lujo de ser víctima de una estaf

-

Cómo funciona la amortización

Si alguna vez ha tenido una hipoteca, ya sabe mucho sobre la amortización. Las raíces antiguas de la palabra hipoteca provienen del francés antiguo:mort para muerte y gage por promesa. Cualquiera que

Artículos Destacados

- Cómo calcular las tasas de interés diarias

- Cómo pagar una hipoteca en 5 años

- Cómo hacerse cargo de una hipoteca para padres

- Cómo calcular el MCC

- Cómo calcular el interés provisional de la hipoteca

- Cómo obtener una tercera hipoteca

- Cómo calcular el MRTA

- Cómo convertirse en prestamista hipotecario

- ¿Cómo ha afectado la pandemia a las tasas de ahorro de EE. UU.?

-

Cómo asumir una hipoteca

Cómo asumir una hipoteca Un comprador que asume una hipoteca compra una casa y se hace cargo de la deuda hipotecaria del vendedor. El comprador generalmente paga un depósito en efectivo que representa la diferencia entre el p...

-

Consejos para aliviar la hipoteca del coronavirus

Consejos para aliviar la hipoteca del coronavirus Reciba las últimas noticias sobre coronavirus y más entregadas diariamente en su bandeja de entrada. Registrate aquí . Dado que muchos hogares estadounidenses luchan por hacer frente a los desafíos...