Desviación de la volatilidad de las opciones:por qué el desequilibrio no es del todo malo

Los precios que pagas por los comestibles ropa, y su hogar se reduce a la dinámica de la oferta y la demanda. No es diferente con las opciones de acciones e índices, pero los precios de las opciones generalmente fluctúan mucho más. No solo eso, pero a veces las ventas cuestan relativamente más que las llamadas. En otros tiempos, las llamadas son relativamente más caras.

Si ha negociado opciones, probablemente sepa que la volatilidad implícita (IV) indica cuánto espera el mercado que se mueva un valor. El nivel IV de cada contrato puede oscilar hacia arriba y hacia abajo, a veces moviéndose significativamente. La diferencia en el IV para las llamadas fuera del dinero (OTM) frente a las opciones de venta se conoce como sesgo de volatilidad (sesgo de volumen), y es una de las razones de las diferencias de precio entre las opciones.

¿Por qué el volumen está sesgado?

Antes de la caída del mercado de valores de 1987, Las opciones de compra de OTM se negocian por el mismo valor que sus opciones de venta OTM equivalentes. Pero después del Lunes Negro los comerciantes se dieron cuenta de que necesitaban proteger sus posiciones, y las opciones de venta comenzaron a tener mucho más valor que las opciones de compra.

Veamos por qué hay una diferencia entre los precios de compra y venta. Cuando los inversores consideran cubrir sus posiciones bursátiles alcistas, Por lo general, lo hacen con opciones comprando put o vendiendo llamadas. Esto impulsa el precio de las ofertas de venta y compra, respectivamente. Esta diferencia en el precio entre las opciones se llama sesgo y, en circunstancias normales, hace que el comercio tenga una volatilidad más alta que los pedidos exactamente por esa razón:los inversores están compensando parte del optimismo de sus posiciones en acciones.

Debido a que las caídas del mercado a menudo pueden ser precipitadas, los inversores pueden buscar proteger sus posiciones a la baja donde la volatilidad podría ser mayor que al alza. Los inversores quieren cubrir sus posiciones largas de estas rápidas caídas del mercado comprando opciones de venta. También pueden querer limitar su ganancia máxima en acciones para cobrar la prima vendiendo llamadas contra las acciones. Por lo general, para opciones sobre acciones e índices, el sesgo normal será a la baja, donde IV es más alto para las opciones de venta OTM frente a las llamadas OTM. La dinámica de la oferta y la demanda aumenta el valor de las opciones de venta y disminuye el valor de las opciones de compra.

Otra razón por la que las opciones de venta suelen ser más ricas es que, para la mayoría de los inversores, el riesgo para las acciones es a la baja. El miedo asociado con una gran caída en los mercados es a menudo un motivador más fuerte que la sensación eufórica de un fuerte repunte. Como resultado, los inversores generalmente están dispuestos a pagar más para proteger sus inversiones existentes de lo que pagarían cuando asumieran una nueva posición.

Aunque inusual, puede haber ocasiones en las que las llamadas tengan un precio más alto que sus opciones de venta equivalentes. Esto se conoce como sesgo inverso y puede ocurrir durante movimientos alcistas inusualmente fuertes. En tal escenario, Es probable que haya mucha especulación alcista y los inversores temen perder la oportunidad. Todos quieren una parte de la acción y, a medida que los mercados suben, la gente tiende a volverse más reacia al riesgo. Los inversores pueden querer deshacerse de sus coberturas, por lo que tienden a vender sus opciones de venta. La demanda de llamadas aumenta, lo que hace que las llamadas OTM sean más ricas que sus put equivalentes.

Para averiguar el sesgo, levanta un Cadena de opciones por cualquier seguridad del Analizar pestaña en la plataforma thinkorswim® de TD Ameritrade. Luego compare los precios de las opciones de compra y venta de OTM que son equidistantes del precio de ejercicio. Mire diferentes marcos de tiempo para familiarizarse con lo que es probable que sea el sesgo normal. De esa manera, podrá identificar cuándo la desviación puede ser anormal.

Expresiones sesgadas:¿Sonrisa o sonrisita?

Comparación de precios de compra y venta en el Cadena de opciones es una forma de hacerse una idea del sesgo de volumen. También puede visualizar la forma del sesgo. Sobre thinkorswim:

- Selecciona el Comercio pestaña.

- Bajo el Cadena de opciones , Seleccione Profundidad del producto (asegúrese de que esté seleccionado en la configuración en la parte superior derecha) y expándalo.

- Seleccione Opciones o Futuros . Entonces desde el Show menú, seleccione el tipo de opciones que desea ver (Todas, Llamadas, Pone, OTM, Promedio). Típicamente, Las volatilidades call y put que comparten el mismo strike son similares, así que si selecciona la curva OTM, da una imagen más sólida del sesgo de volumen. Puede seleccionar una caducidad, todos ellos, o cualquier cosa en el medio.

- Seleccione todas las advertencias o una gama más pequeña de advertencias.

- Debido a que la atención se centra en IV, es posible que desee comenzar trazando Impl Vol .

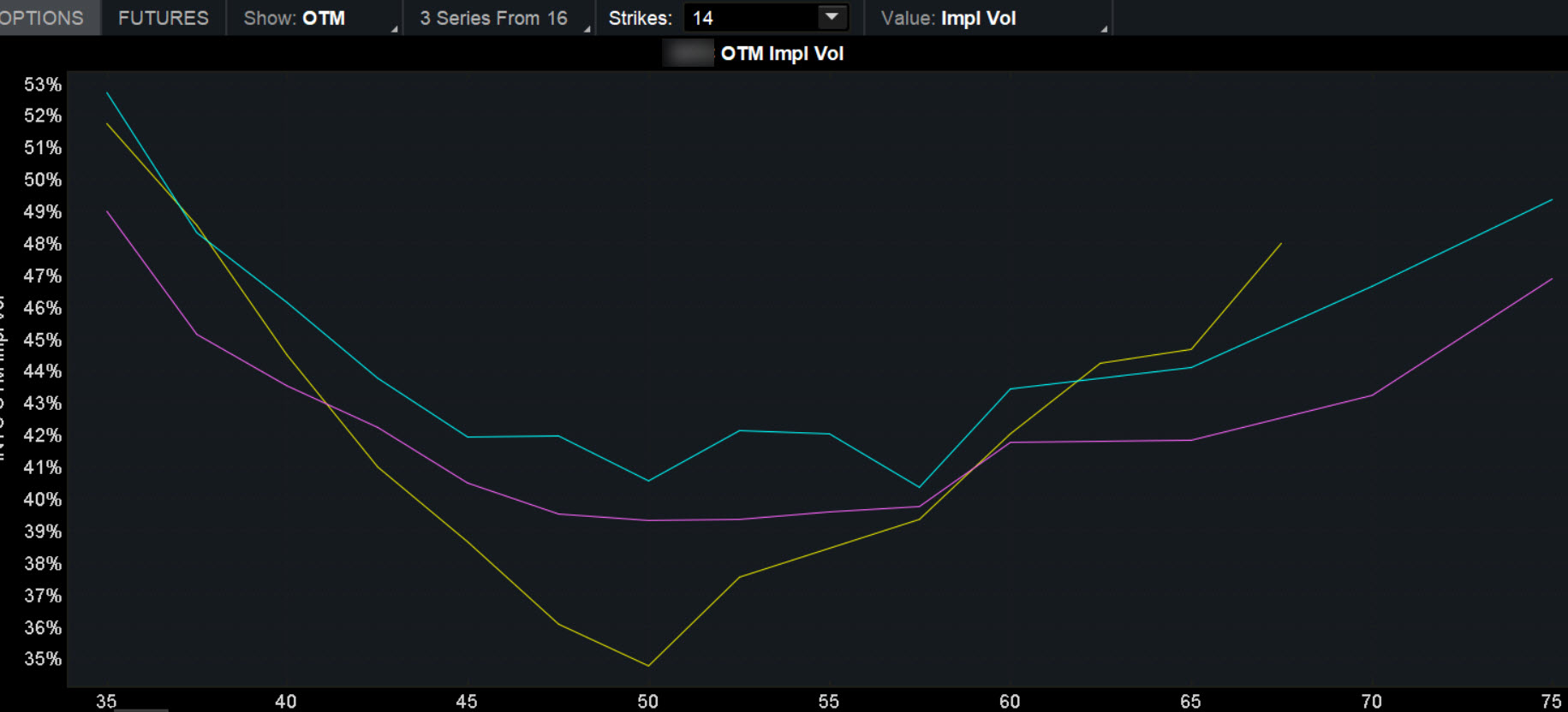

La curva de volatilidad ahora se muestra gráficamente (ver figura 1). Si está equilibrado, se llama "sonrisa". Si la pendiente de los put OTM es más pronunciada que la pendiente de los call OTM, se llama una "sonrisa de suficiencia". Una sonrisa implica que el mercado teme una corrección. Si la pendiente de las llamadas es más pronunciada, implica que los operadores esperan un movimiento alcista.

FIGURA 1:¿ES UNA SONRISA O UNA SMIRK? A veces, el sesgo de volatilidad puede ser más pronunciado para las opciones de venta; en otros tiempos, es más empinado para las llamadas. Aquí, el sesgo de los put parece ser un poco más pronunciado, lo que sugiere que el mercado espera un posible movimiento a la baja en esta acción. Fuente del gráfico:la plataforma thinkorswim® de TD Ameritrade. Solo con fines ilustrativos. El rendimiento pasado no garantiza resultados futuros.

FIGURA 1:¿ES UNA SONRISA O UNA SMIRK? A veces, el sesgo de volatilidad puede ser más pronunciado para las opciones de venta; en otros tiempos, es más empinado para las llamadas. Aquí, el sesgo de los put parece ser un poco más pronunciado, lo que sugiere que el mercado espera un posible movimiento a la baja en esta acción. Fuente del gráfico:la plataforma thinkorswim® de TD Ameritrade. Solo con fines ilustrativos. El rendimiento pasado no garantiza resultados futuros. Aplicar sesgo a sus operaciones

Conocer el sesgo de volatilidad de las opciones podría ayudarlo a seleccionar strikes. Si los comerciantes anticipan que un evento futuro podría hacer que los precios bajen, el sesgo en las opciones de venta podría ser más pronunciado. Si se espera que el comercio sea plano, luego, el sesgo en los put puede volverse más plano.

También puede usar vol skew para tener una idea de lo que está pensando el mercado. Por ejemplo, si hay un próximo anuncio de ganancias, poner y los sesgos de llamadas pueden ser pronunciados, lo que indica que el mercado espera un gran movimiento hacia arriba o hacia abajo.

Conocimiento:Uno de tus activos más valiosos

Consulte nuestra amplia gama de recursos educativos, incluidos artículos, videos, un currículo inmersivo, webcasts, y eventos en persona.

-

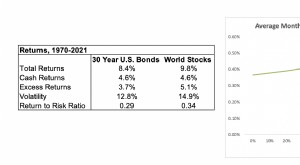

¿Por qué mantener bonos?

Las acciones tienen rendimientos históricos y esperados más altos que los bonos, pero son muy volátiles. El beneficio de agregar más acciones disminuye y se acerca a cero (e incluso puede volverse

-

Explicación de las opciones de venta:compra o venta de opciones de venta (con ejemplos)

Probablemente haya escuchado las frases lo que sube, debe bajar y todas las cosas buenas deben llegar a su fin cuando alguien habla sobre el final de una tendencia alcista en el mercado de valores. A

Opción

- Por qué el interés abierto y el volumen de negociación son importantes para los operadores de opciones

- Por qué la inflación está casi muerta

- Componentes básicos de opciones:¿Por qué los inversores deberían considerar las opciones de compra cubiertas y las opciones de compra con garantía de efectivo?

- Preguntas y respuestas sobre volatilidad de opciones:VIX,

- Explicación de las opciones de llamada con temporizador

- Formas de beneficiarse de la volatilidad de las opciones

- Herramientas útiles para calcular la volatilidad implícita de las opciones

- Calls and Puts:la opción europea

- Consejos útiles para el comercio de opciones de compra y venta

-

¿Qué es una sonrisa de volatilidad?

¿Qué es una sonrisa de volatilidad? Una sonrisa de volatilidad se refiere a una representación gráfica en forma de U del patrón creado por las volatilidades implícitas de los contratos de opciones múltiples que comparten la misma fecha ...

-

Por qué negociar opciones es mejor que futuros

Por qué negociar opciones es mejor que futuros Para muchos inversores individuales, las opciones y los futuros son instrumentos exóticos. Esto está lejos del caso, una vez que aprenda la diferencia entre los dos. La verdad es que con la amplia d...