¿Por qué mantener bonos?

-

Las acciones tienen rendimientos históricos y esperados más altos que los bonos, pero son muy volátiles.

-

El beneficio de agregar más acciones disminuye y se acerca a cero (e incluso puede volverse negativo) en altos niveles de concentración de acciones debido a la volatilidad y la capitalización.

-

Tener una cartera de acciones completa aumenta el rango potencial de resultados de la cartera, y no se garantiza que sea el mejor incluso durante largos períodos de tiempo.

Acciones frente a carteras a largo plazo

Las acciones tienen rendimientos históricos y esperados más altos que los bonos, incluso bonos riesgosos a largo plazo. Pero, debido a la capitalización, la adición a la diversificación de activos puede agregar valor incluso para un inversor que maximiza el rendimiento.

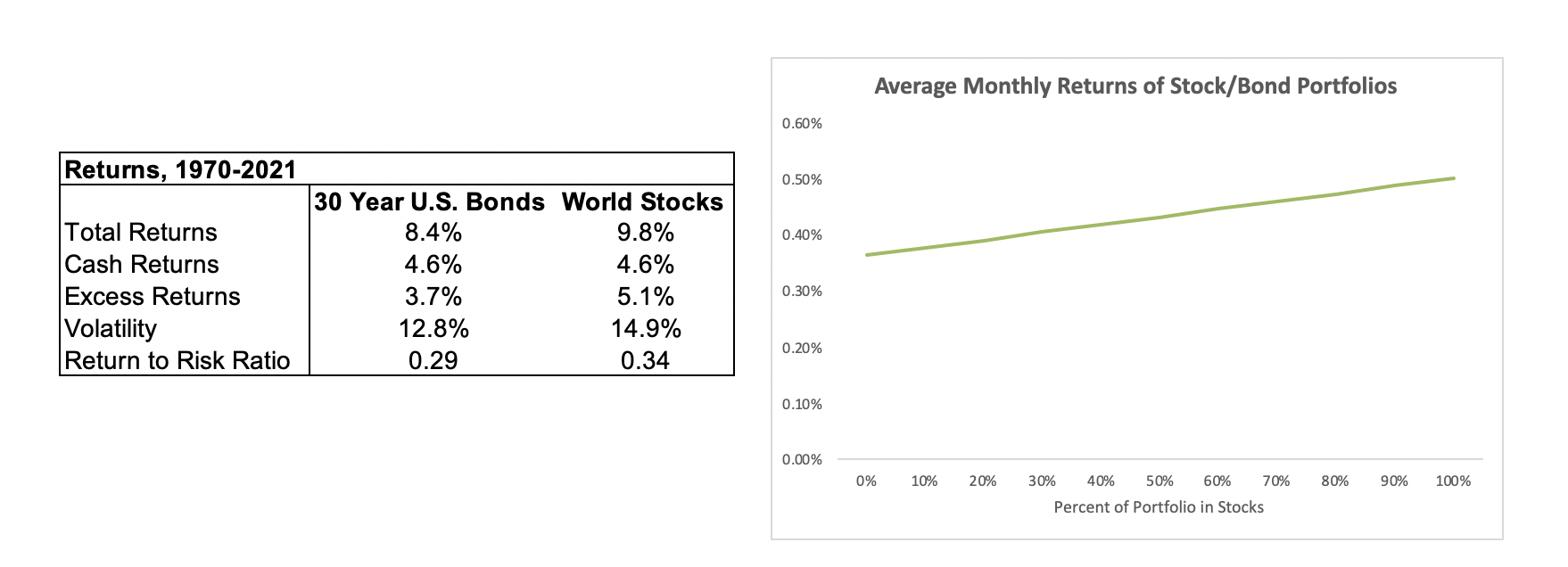

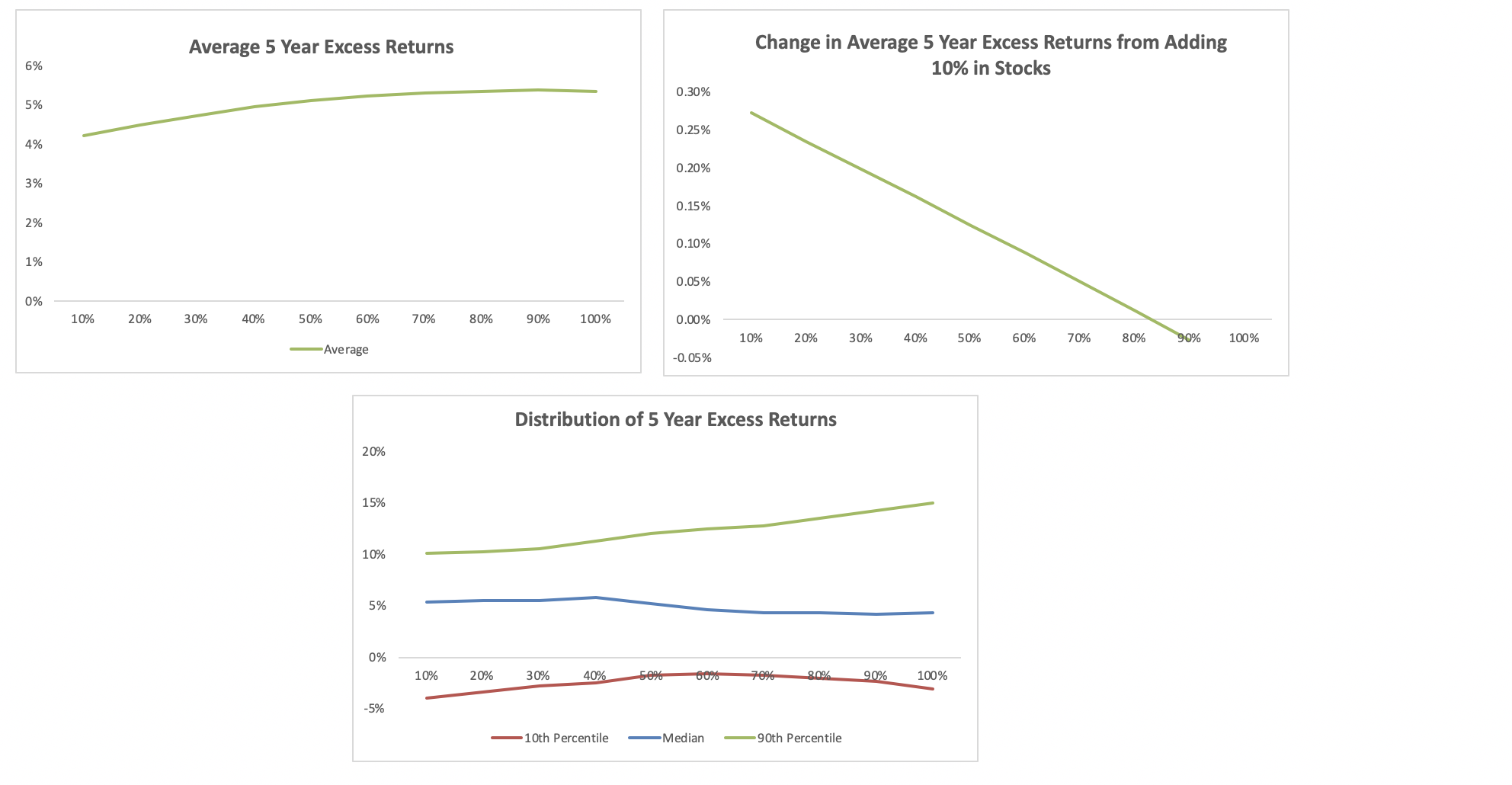

Todo el mundo sabe que las acciones superan a los bonos a largo plazo. En el cuadro a continuación, hemos construido carteras que son combinaciones de bonos a largo plazo, que son muy arriesgados, y acciones, comenzando con todos los bonos a la izquierda a todas las acciones a la derecha, y mezclas de los dos intermedios. Mirando los retornos de los activos, y rentabilidades medias mensuales de las carteras, la lección parece clara :, cuantas más acciones tengas, cuanto mayor sea su rendimiento. En los gráficos a continuación, mostramos los rendimientos de los últimos 50 años de estas carteras. En la mesa, rendimientos en exceso significa rendimientos totales menos los rendimientos de la tenencia en efectivo, para medir los rendimientos de poner dinero en riesgo en el activo durante el período de tiempo).

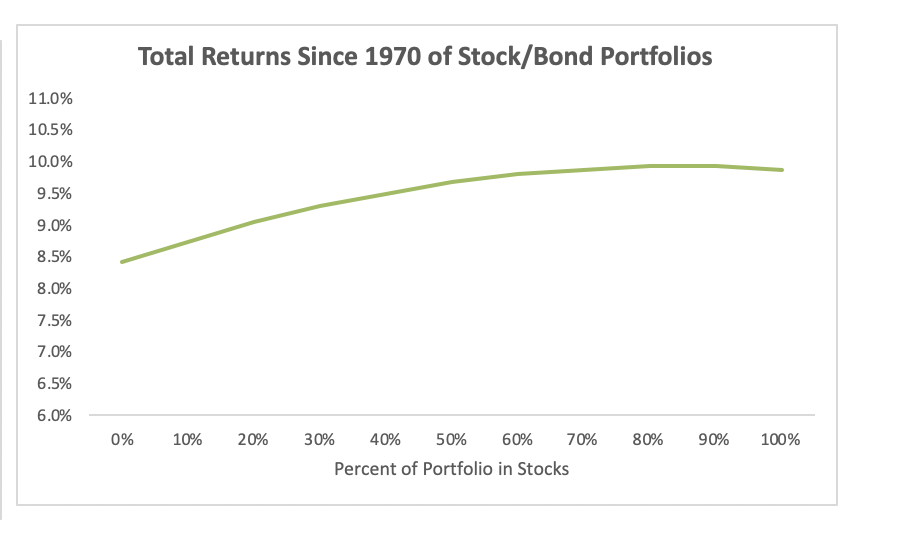

Sin embargo, como inversores, no nos importan los retornos mensuales promedio. Nos preocupamos por el rendimiento durante períodos de tiempo más prolongados. Por tanto, analicemos los rendimientos compuestos de nuestras carteras, no solo los rendimientos mensuales promedio. La imagen cambia. El beneficio de poseer acciones disminuye significativamente después del 60% de las acciones, y se redondea a cero después de un 80% de existencias. Debido a que la diversificación reduce la volatilidad y tener una menor volatilidad ayuda a los rendimientos compuestos, el beneficio de poseer acciones disminuye a medida que aumenta la concentración de acciones de la cartera.

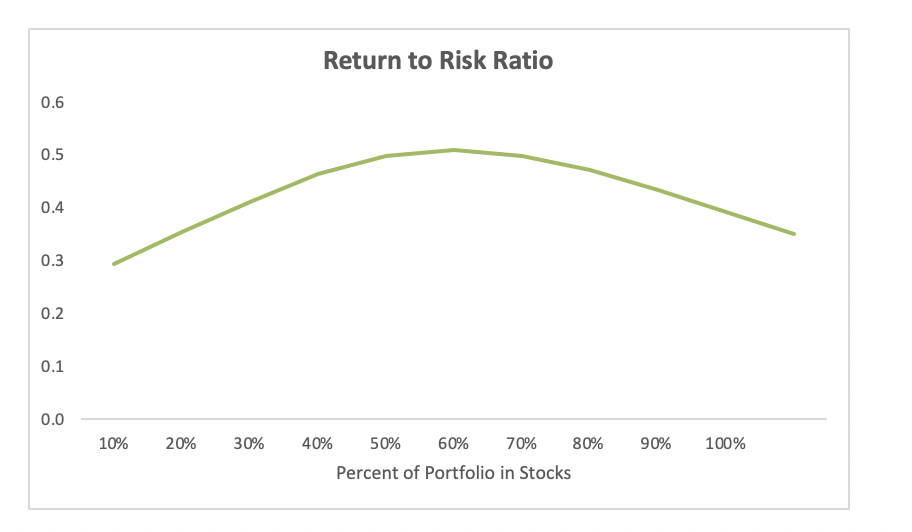

Otra forma de verlo es en términos de relación rentabilidad / riesgo. El índice de rendimiento al riesgo alcanza un máximo de alrededor del 50-70% en las acciones. Después de ese punto, la cartera gana cada vez menos al agregar acciones y asumir más riesgos.

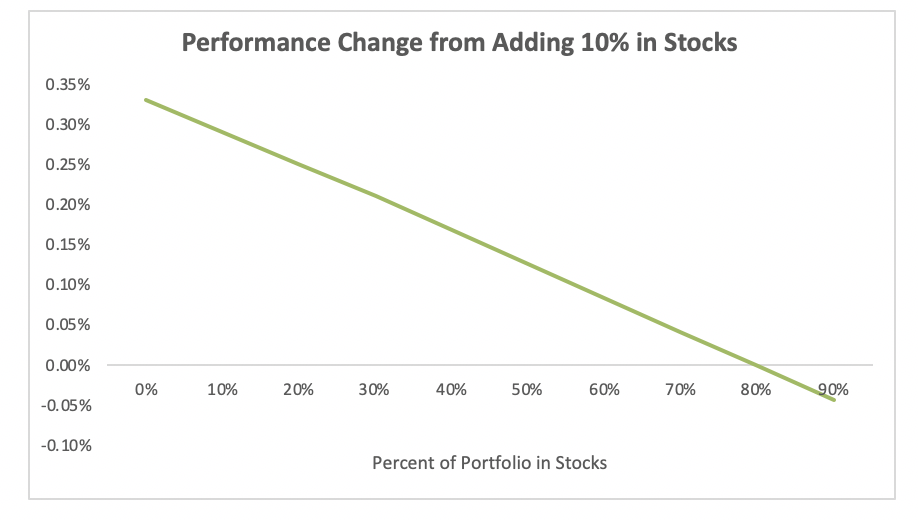

El punto principal es que el beneficio de adquirir más acciones disminuye a medida que aumenta la concentración de acciones, y se aplana después de que la cartera alcanza el 70-80% de acciones. Los activos que brindan rendimientos diversificados ayudan a las carteras de manera significativa. Es por eso que creemos que es mejor tener algunos activos diversificados como bonos del gobierno y oro en comparación con poseer más acciones para los inversores en crecimiento. Incluso si reduce sus expectativas de rendimiento de los bonos por debajo de los rendimientos de los últimos cincuenta años, la dinámica básica se mantiene:cada dólar marginal de acciones tiene menos beneficios debido a la capitalización y la diversificación.

Estos patrones generales son consistentes con las matemáticas de cómo funcionan las carteras y la composición, no simplemente un estudio de caso. También resisten las pruebas de estrés con rendimientos más bajos de los bonos y diferentes correlaciones entre bonos y acciones. Hay buenos argumentos de que los bonos tendrán un rendimiento inferior en los próximos 20 años (aunque ese tipo de argumentos, y nosotros, a menudo se equivocan). También hay buenas razones teóricas por las que las acciones pueden ofrecer mejores rendimientos por unidad de riesgo que los bonos. Los bonos a menudo ofrecen altos rendimientos en tiempos económicos difíciles, y las acciones se comportan mal en esos mismos tiempos difíciles, justo cuando la gente quiera sacar provecho de sus ahorros. Dado que los rendimientos de las inversiones son una compensación por asumir riesgos, tiene sentido que el activo con cualidades similares a las de un seguro tenga rendimientos más bajos.

En horizontes de tiempo más cortos, la distribución de los retornos importa

Sin embargo, en el mundo real, la mayoría de los inversores no tienen 50 años. Tienen quizás 40 años de carrera, y agregan muchos de sus ahorros de por vida a medida que envejecen y los salarios aumentan, lo que significa que gran parte del dinero que ahorran no tiene 40 años para capitalizar. También, los inversores no obtienen rendimientos medios, experimentan retornos que son específicos de un período de tiempo determinado.

Entonces, además de pensar en los mayores rendimientos esperados, Los inversores están bien atendidos al considerar la gama potencial de resultados durante períodos de tiempo que son relevantes para ellos.

Volviendo a la misma simulación de antes, Calculamos el rango de rentabilidad que los inversores habrían experimentado durante períodos de 5 años. Usamos períodos de 5 años para que nuestras muestras no se superpongan demasiado (solo hay 2.5 períodos de 20 años en 50 años, y los datos de bonos a largo plazo no son buenos antes de la década de 1970). La dinámica a lo largo de 5 años es la misma que para el período de tiempo completo. El rendimiento mejora a medida que agregamos acciones a la cartera, pero el impacto disminuye a medida que nos acercamos al 100% de las acciones. Tenga en cuenta que hemos utilizado retornos que exceden la tasa de efectivo para permitir una comparación justa entre períodos de tiempo. En el rango más bajo de resultados, las acciones pueden tener un desempeño deficiente en relación con carteras más diversificadas, al igual que los bonos a largo plazo.

Entonces, ¿Debería asignar a todas las acciones? Eso depende.

En Wealthsimple, Aconsejamos a los inversores con horizontes a largo plazo que mantengan una cartera de crecimiento con 80% de acciones y bonos de riesgo (+ oro) porque el beneficio de asignar a más acciones disminuye a medida que pasamos del 80% al 100% de acciones. y valoramos mejorar los peores resultados potenciales. No pensamos en términos de dinero pensamos en términos de los resultados de vida de nuestros inversores, y valoramos asegurarnos de que reciban rendimientos adecuados en escenarios negativos que lograr los mejores rendimientos absolutos cuando los mercados de valores están en auge. De todos modos, a nuestros inversores les irá muy bien con un 80% de acciones. Para nuestras carteras más conservadoras, Agregamos bonos a más corto plazo en lugar de bonos a largo plazo porque una asignación pesada a bonos de riesgo también puede conducir a malos resultados. Esas carteras no se muestran aquí.

Sin embargo, los inversores difieren, y los usos del dinero difieren, por lo que se trata de determinar la compensación adecuada para su apetito por el riesgo y su horizonte temporal. Si desea tener la oportunidad de obtener los mayores rendimientos posibles, una cartera de acciones es probablemente correcta. Si te importa la distribución, y asegurarse de recibir una buena compensación por asumir riesgos incluso en un horizonte de tiempo prolongado, Puede tener sentido asignar parte de su cartera a bonos gubernamentales de riesgo.

Divulgaciones:Las declaraciones proporcionadas aquí son solo para fines informativos y educativos y no constituyen un consejo ni una recomendación. Los rendimientos indicados son históricos para el período indicado. La tasa de rendimiento no tiene en cuenta ninguna tasa o impuesto a pagar. El rendimiento pasado no se puede repetir. Las carteras constan del índice de rendimiento total mundial MSCI y el índice de rendimiento total del Tesoro a 30 años de EE. UU. reequilibrado mensualmente, a diferentes tipos de acciones y bonos, desde 1970-2021. Las tasas de efectivo utilizadas en exceso de rendimiento son la serie de rendimiento total de facturas T de datos financieros globales. Los rendimientos en exceso se calculan sobre la base de los rendimientos totales compuestos menos los rendimientos en efectivo compuestos. Relación de rendimiento a riesgo definido como el exceso de rendimiento dividido por la desviación estándar mensual anualizada de los rendimientos. Datos de datos financieros globales. Análisis por Wealthsimple.

-

Por qué una corrección del mercado podría ser la siguiente

El mercado de valores finalmente recordó que poseer acciones puede ser riesgoso. Después de la liquidación del viernes, la carnicería continuó el lunes cuando el Dow Jones se hundió más de 900 punto

-

¿Por qué las criptomonedas son más riesgosas que las acciones?

Muchos o todos los productos aquí son de nuestros socios que nos pagan una comisión. Así es como ganamos dinero. Pero nuestra integridad editorial garantiza que las opiniones de nuestros expertos no s

Artículos Destacados

- Acciones vs. Bonos vs. Los fondos de inversión

- Por qué la inflación está casi muerta

- Inversiones socialmente responsables:acciones frente a bonos

- Los conceptos básicos de acciones y bonos

- ¿Por qué compramos acciones?

- Acciones y bonos

- Bonos vs acciones:cómo encajan en su estrategia de inversión

- Por qué todos los inversores deben comprender los coeficientes de gastos

- ¿Qué tipos de inversiones existen?

-

¿Qué son los bonos y las acciones?

¿Qué son los bonos y las acciones? Para posibles inversores y muchos otros, Es importante distinguir entre bonos y acciones. Dos de las clases de activos más comunes para las inversiones son los bonos, también conocidos como instrument...

-

¿Qué son las acciones?

¿Qué son las acciones? Cautiverio, y fondos mutuos? Cepo, cautiverio, y los fondos mutuos son componentes bien conocidos y poderosos de una cartera diversificada. Para lograr los rendimientos deseados para lograr las metas...