Explicación de la calificación del nivel crediticio

Una experiencia unificadora para muchos adultos modernos es la ansiedad por sus puntajes crediticios. Este número aparentemente mágico de tres dígitos puede parecer que controla tu vida. Sin embargo, el método para determinar dónde se encuentra en los niveles de calificación crediticia puede ser oscuro y misterioso.

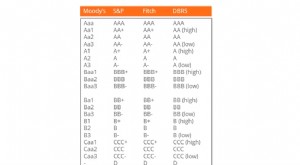

Calificación de puntaje crediticio

Si bien hay algunas agencias de calificación crediticia, La mayoría de las principales compañías automotrices y financieras verán primero su puntaje FICO Score y lo pesarán más que otras calificaciones de otras organizaciones de verificación de crédito. Los puntajes de crédito FICO son creados por Fair Isaac Corporation, que fue fundada por el ingeniero Bill Fair y el matemático Earl Isaac en 1958 para crear una escala de calificación para evaluar el riesgo que asume un banco al prestar dinero a una persona basándose en la actividad financiera pasada de esa persona.

Según MyFICO.com, su calificación FICO se basa en cinco categorías de historial financiero y su situación financiera actual. La cantidad de dinero que debe y su historial de pagos constituyen el 65 por ciento de la calificación. Las otras tres categorías se pesan casi por igual, e incluir la duración del historial crediticio, combinación de crédito y crédito nuevo.

¿Qué se considera en mi calificación FICO?

Debe comprender qué significa cada una de las cinco categorías que se consideran en el cálculo de una calificación FICO, y qué acciones los impactan negativa o positivamente. Primero, Pague sus deudas a tiempo o temprano. Esto afecta su historial de pagos, y si se retrasa con regularidad o incluso repetidamente en el pago de sus deudas, su calificación se verá afectada negativamente.

Segundo, Mantenga bajo el saldo de sus cuentas de préstamo o crédito. Esto afecta la cantidad que debe, y si tiene más deudas en general, su puntaje de crédito se verá afectado. Tercera, inicie sus patrones de endeudamiento temprano y mantenga sus cuentas activas por más tiempo. Según Credit.org, esto afecta la duración de su historial crediticio. Haber mantenido una relación positiva con sus prestamistas durante más tiempo es beneficioso para su puntaje.

También querrá diversificar su crédito. Esto significa que tener diferentes tipos de crédito, como tarjetas de crédito, préstamos o hipotecas, puede tener un impacto positivo en su calificación. Si tiene muchas cuentas de tarjetas de crédito abiertas pero nunca ha obtenido un préstamo de ningún tipo, su combinación de crédito puede considerarse deficiente. Finalmente, Trate de evitar abrir una nueva línea de crédito antes de intentar obtener un préstamo importante o una hipoteca. Con nuevo crédito si decide abrir varias tarjetas de crédito o sacar varios préstamos en rápida sucesión, puede parecer arriesgado para los prestamistas y perjudicará su calificación.

¿Qué son los niveles FICO?

Comprender los factores que afectan su calificación es una cosa, pero, ¿cómo interpretas el número real? Ciertamente, un número más alto es mejor que uno más bajo, pero, ¿dónde están los límites y qué significan para su situación financiera? Es importante comprender los niveles de calificación crediticia.

De 300 a 579 se considera una calificación crediticia de mala a mala, lo que resultará en una tasa de interés de la tarjeta de crédito de aproximadamente 24 o 25 por ciento. Las puntuaciones de 580 a 669 se consideran crédito justo, lo que significa que tiene margen de mejora. La tasa de interés de una tarjeta de crédito en este nivel sería tan baja como el 17 por ciento, que es una mejora significativa con respecto a la primera categoría. Entre 670 y 739 se considera una buena calificación; esto significa que puede esperar una tasa de interés de tarjeta de crédito de aproximadamente el 14 por ciento. Una calificación FICO superior a 740 se considera "excepcional, "y puede esperar una tasa de interés del 12 por ciento o, a veces, menos.

-

¿Qué es una calificación de crédito?

Una calificación crediticia es una opinión de una agencia de crédito en particular con respecto a la capacidad y voluntad de una entidad (gobierno, negocio, o persona física) para cumplir con sus obli

-

Su ingreso verificado,

Explicado La primera vez que tuve que verificar mis ingresos no tuvo nada que ver con una solicitud de préstamo. Estaba sentado en una oficina de bienes raíces tratando de alquilar mi primer aparta

tarjeta de crédito

- ¿Qué es una calificación crediticia A1?

- Ventajas y desventajas de la calificación crediticia

- El objetivo y la importancia de las calificaciones crediticias

- Cómo apelar una mala calificación crediticia

- Carta de crédito

- Capital de nivel 1

- Credito bancario

- Superar

- Obtener un préstamo personal con una mala calificación crediticia

-

La importancia de las agencias de calificación crediticia

La importancia de las agencias de calificación crediticia Un consultor financiero discutiendo una calificación crediticia. Las agencias de calificación crediticia brindan a los inversionistas y deudores información importante sobre la solvencia de un indivi...

-

¿Qué es un crédito de calificación de servicios públicos de State Farm?

¿Qué es un crédito de calificación de servicios públicos de State Farm? El plan de calificación de servicios públicos de State Farm coloca a los propietarios asegurados en diferentes categorías de calificación según la antigüedad de la casa y sus servicios públicos. inclu...