Los 4 Tipos de Hipotecas Más Comunes

Me encontré inesperadamente comprando una casa este mes (una larga historia), e incluso para alguien que trabaja en la industria financiera, había muchos términos con los que no estaba familiarizado. Uno de los pasos más confusos en el proceso de compra de una vivienda fue comprender los diferentes tipos de hipotecas disponibles. Después de pasar mucha noche investigando los diferentes tipos de hipotecas disponibles, finalmente estaba a punto de hacer mi elección, pero lo dejaré para el final.

¿Existen diferentes tipos de hipotecas?

Absolutamente. Pero comencemos con un par de términos hipotecarios básicos con los que querrá familiarizarse antes de comenzar su propia experiencia de compra de hipotecas. Comprender estos términos es importante

porque las diferencias en estas áreas son las que hacen que cada tipo de préstamo hipotecario sea único.

-

Tipo de interés /ABRIL - Una tasa de interés, o APR, es lo que le costará pedir dinero prestado durante la duración del préstamo hipotecario.

-

Costos de cierre - Estos son cargos adicionales que se cobran al comprar una casa. Pueden estar entre el 2% - 5% del monto total de la hipoteca.

-

Pago inicial - Esta es una cantidad mínima de efectivo que debe pagar por adelantado para garantizar el préstamo. Por lo general, se expresa como un porcentaje del costo total de la casa.

-

Calificaciones - Estos son los diferentes criterios que debe cumplir para ser elegible para un tipo de préstamo. Estos involucran áreas como su historial financiero, monto de la hipoteca, ubicación de la casa y cualquier circunstancia personal única.

-

PMI/MIP - Cuando pides dinero prestado (un préstamo) y no pones mucho dinero (un pago inicial), se te cobrará un poco más cada mes como seguro. La prima del seguro hipotecario, o MIP, es un pago por adelantado, mientras que el seguro hipotecario privado, o PMI, es un pago mensual recurrente.

Now that we've got that out of the way, let's dive into the four most common types of mortgages available to homebuyers today.

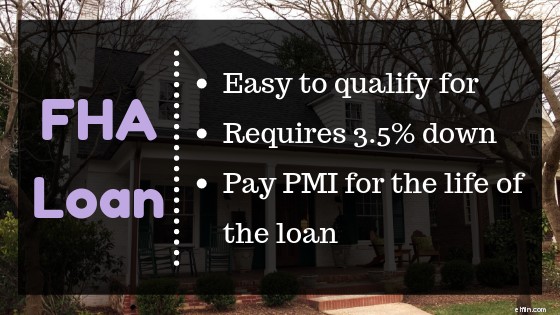

Préstamo FHA

Un préstamo de la FHA es un tipo de hipoteca popular entre compradores de vivienda por primera vez porque son fáciles de calificar (puede calificar con mal crédito), requiere un pago inicial bajo (3.5%) y, por lo general, tienen costos de cierre bajos. La Administración Federal de Vivienda (FHA, por sus siglas en inglés) trabaja con prestamistas aprobados brindándoles un seguro contra el riesgo de incumplimiento del propietario. Dado que el prestamista ha reducido su riesgo, puede ofrecerle un mejor trato.

Aunque es fácil calificar para los préstamos de la FHA, existen algunas desventajas. Sus tasas de interés a veces son más altas y usted podría verse obligado a pagar el seguro hipotecario durante la vigencia del préstamo. Ambos costos adicionales se suman para pagar mucho más durante el plazo del préstamo.

-

Préstamo calificaciones: Debe tener más de 18 años, tener un empleo estable verificable, una relación deuda-ingreso máxima del 43 % y tener la intención de vivir en la residencia.

-

Pago inicial: Si su puntaje de crédito es de más de 580, puede hacer un pago inicial de tan solo un 3,5 %. Si su puntaje de crédito es más bajo (500 - 579), necesitará el 10%. Una cosa que hace que los préstamos de la FHA sean únicos es el hecho de que el 100 % del pago inicial puede ser un regalo de un amigo o familiar, siempre que ellos también cumplan con los requisitos para préstamos de la FHA. También hay programas de asistencia para el pago inicial como SETH, TDHCA y TSAHC.

-

Importes de aprobación :Estos montos varían según el condado en el que se encuentre.

-

Préstamo tarifas :Las tasas de préstamo de la FHA varían según el condado y las tasas del mercado.

-

Seguros :La FHA exige un seguro hipotecario anual y por adelantado. (Recuerde, eso es PMI y MIP) para todos los prestatarios, independientemente del monto del pago inicial. Estos costos adicionales son los que pueden encarecer un préstamo de la FHA durante el transcurso del plazo del préstamo.

Préstamo VA

Al igual que los préstamos FHA, los préstamos VA son préstamos respaldados por una agencia gubernamental:esta vez se trata de Asuntos de Veteranos. Debido a que es un préstamo respaldado por el gobierno, es más probable que los prestamistas ofrezcan términos favorables, como una tasa de interés competitiva y sin pago inicial. Para ser elegible para un préstamo VA, debe ser un soldado actual o anterior, que sirvió 90 días consecutivos en tiempos de guerra o 181 días consecutivos en tiempos de paz, o 6 años de servicio en la Guardia Nacional. Para calificar para un pago inicial de $0, también debe tener buen crédito.

Un elemento importante para comprender los préstamos VA es comprender la idea de "derechos". Un derecho es la cantidad de dinero que el VA garantizará a los prestamistas en caso de incumplimiento. Dicho de otra manera, es cuánto de su hipoteca está respaldado por el VA. El tamaño de su derecho a menudo determinará la cantidad de vivienda que puede pagar (los prestamistas generalmente aprueban hipotecas que son hasta 4 veces el monto del derecho).

Hay dos tipos de derechos de préstamo VA:básico y secundario. El derecho básico es de $36.000 y el derecho secundario es de $77.275. Calificar para ambos significa que tiene un derecho total de $113,275.

-

Préstamo cualificaciones :Debe tener 90 días consecutivos de servicio en tiempo de guerra, 181 días consecutivos de servicio en tiempo de paz o 6 años de servicio en la Guardia Nacional. Los prestamistas también considerarán medidas más tradicionales como la calificación crediticia, el índice de endeudamiento y el empleo.

-

Pago inicial: Con un préstamo VA, puede hacer un pago inicial de tan solo $0. Si el monto de la hipoteca supera los $453,100, deberá realizar un pago inicial.

-

Cantidad de aprobación: Hay muchos factores que determinarán la cantidad para la que será aprobado, uno de los principales es la cantidad de garantía para la que es elegible. Por lo general, el monto de su aprobación será 4 veces el monto de su garantía.

-

Préstamo tarifas: Consistentemente más bajo que otros tipos de préstamos.

-

Seguro: Los préstamos VA no requieren PMI, pero sí requieren una tarifa de financiación inicial del 2,15 %.

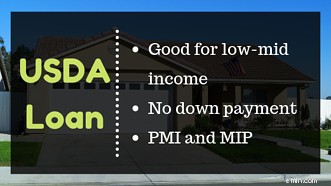

Préstamo USDA

Un préstamo del USDA es otro tipo de préstamo hipotecario que es una excelente opción para los hogares de ingresos bajos a medios que buscan vivir en áreas rurales. Ahora, rural no significa vivir en medio de la nada. Más del 97% del país está clasificado como rural. Para obtener un préstamo del USDA, debe buscar una vivienda en un área calificada y cumplir con ciertos requisitos de ingresos.

Si es la primera vez que compra una casa, entonces podría calificar para un pago inicial de $0. El préstamo del USDA, en comparación con un préstamo de la FHA, tiene un PMI más bajo. Dicho esto, existen límites regionales que limitan el monto de la hipoteca para el que puede ser aprobado. Ah, y por cierto, USDA significa Departamento de Agricultura de los Estados Unidos.

-

Préstamo calificaciones: Usted (el prestatario) debe cumplir con ciertos requisitos de ingresos y la propiedad debe estar en una de las áreas calificadas. Sus requisitos de ingresos variarán según el condado en el que viva. El hogar debe ser su residencia principal.

-

Pago inicial: Los préstamos del USDA no requieren pagos iniciales, pero aún deberá cubrir los costos de cierre. Los costos de cierre de la hipoteca son las tarifas que paga el prestatario. Por lo general, representan alrededor del 3-5 % del monto de su préstamo y generalmente se pagan al cierre (de ahí el nombre).

-

Cantidad de aprobación: Cada condado tiene un límite de cantidad de aprobación. Por ejemplo, escribo esto desde el condado de Fort Bend y el límite es de $210,800. Al sur de aquí, en el condado de Galveston, el límite es de $199 400.

-

Préstamo tarifas: Varían según su puntaje de crédito y el prestamista hipotecario.

-

Seguro: Los préstamos del USDA requieren un pago de seguro inicial (MIP) equivalente al 1 % del préstamo hipotecario y luego un pago anual (PMI) del 0,35 % del préstamo. Incluso con estos, los costos de seguro para un préstamo del USDA suelen ser más bajos que los de un préstamo de la FHA.

Préstamo convencional

Una de estas cosas no es como las demás. Hasta ahora, todos los préstamos que hemos discutido están respaldados por una agencia gubernamental. Los préstamos convencionales no lo son. Los préstamos respaldados por agencias son más fáciles de calificar, pero dependiendo de su historial financiero, es posible que encuentre una mejor oferta con un préstamo convencional.

O bien, es posible que deba considerar un préstamo convencional según el tipo de propiedad que le interese. Otros préstamos tienen requisitos de ubicación o calidad, donde un préstamo hipotecario convencional se puede utilizar para una amplia gama de viviendas, incluidas propiedades de inversión para alquiler.

Una de las principales razones por las que los préstamos convencionales pueden ser decisiones financieras más inteligentes es que, a diferencia del préstamo de la FHA, su PMI desaparece cuando alcanza el 78 % de la relación préstamo-valor o si pone 20 % de descuento.

- Préstamo calificaciones: El prestatario debe tener un puntaje de crédito mínimo entre 620 y 640, ingresos verificables y una relación deuda-ingreso máxima del 43 %.

- Pago inicial: 5%-20%, una parte del cual puede ser un regalo. No hay programas de asistencia para el pago inicial disponibles para préstamos convencionales.

- Cantidad de aprobación: El límite de préstamo convencional estándar es de $484,350 para una vivienda unifamiliar. Sin embargo, esto puede ser mayor si vive en un área designada de alto costo.

- Préstamo tarifas: Depende en gran medida de su historial financiero y de los términos del préstamo. Algunas son de tasa fija y otras son de tasa ajustable (a menudo denominada Hipoteca de tasa ajustable o ARM).

- Seguro: Solo es necesario hasta que tengas un 20% de capital. PMI es más barato que los préstamos de la FHA.

Mi experiencia de compra de hipotecas

Todos estos tipos de hipotecas tienen ventajas y desventajas asociadas. Encontrar el adecuado para usted depende en gran medida de algunas preguntas clave:

-

¿Qué tan bueno es su historial de crédito?

-

¿Cuánto pago inicial puede pagar?

-

¿Donde quieres vivir descarta tipos de hipotecas?

In my personal story, the conventional loan was the best choice. My area wasn't eligible for USDA, I am not a veteran, and based on my finances the conventional loan made more financial sense. Once you know your best option, it is time to start shopping around for lenders and securing your pre-approval letter. Along the way, make sure you seriously consider the interest rate, closing costs, downpayment, and of course the mortgage loan qualifications and insurance needs. ¡Feliz compra!

-

Tipos de hipotecas | Préstamos para compradores y propietarios de viviendas

Para el consumidor medio, una hipoteca es un producto financiero bastante básico. Utilizará los fondos del préstamo para cubrir la mayor parte del precio de compra de la vivienda, luego realice pagos

-

Los tipos de personalidad que ganan más dinero

¿Qué tipo de personalidad gana más dinero? Puntos clave Los investigadores han descubierto que su tipo de personalidad Myers-Briggs puede afectar la cantidad de dinero que gana. De los 16 tipos de

propiedad de la vivienda

- Tres tipos de acciones de mercado

- Cómo calcular el MCC

- La definición de una hipoteca de tenencia

- Tipos de acciones

- La caída del mercado en el otoño de 2008

- ¿Qué tipos de deuda afectan más su calidad de vida?

- 4 tipos más comunes de cuentas bancarias

- Deducciones fiscales:las exenciones fiscales más comunes para 2022

- 15 de los derrochadores de dinero más comunes

-

El proceso de refinanciamiento hipotecario

El proceso de refinanciamiento hipotecario Si la mayor parte de su pago hipotecario mensual se destina a intereses en lugar de a su saldo principal, es posible que esté buscando refinanciar. La refinanciación es una ruta común que toman muchos...

-

Cómo protegerse de las reclamaciones de seguros más comunes en los EE. UU.

Cómo protegerse de las reclamaciones de seguros más comunes en los EE. UU. Justo cuando se siente asentado como propietario de una casa, La madre naturaleza puede lanzar una bola curva que requiera reparaciones importantes en su hogar y el dolor de cabeza de presentar una re...