¿Qué es el interés compuesto?

Albert Einstein se refirió al interés compuesto como la octava maravilla del mundo y la fuerza más poderosa del universo.

Sin embargo, muchos inversores ingresan al mercado de valores sin comprender realmente lo que significa. Saben que deberían invertir una gran cantidad de dinero, y probablemente hayan escuchado que les irá mejor si comienzan temprano, pero muchos de ellos no están completamente seguros de por qué.

La verdad es que una vez que aprendes el verdadero poder de este increíble concepto, querrá comenzar a invertir de inmediato para que el interés compuesto pueda funcionar en su nombre lo más rápido posible.

Interés compuesto:una definición

El interés compuesto es el interés que se calcula sobre el monto principal inicial de una inversión más el interés que ya se ha acumulado en un depósito. En otras palabras, El interés compuesto es el "interés sobre el interés" que se genera en el transcurso de varios años. Cuanto más largo sea el período de tiempo, mayor será la cantidad de interés que acumulará.

Puede cobrar intereses compuestos de una variedad de depósitos e inversiones, como cuentas bancarias, cuentas de ahorro tradicionales, cuentas de ahorro de alto rendimiento (HYSA), certificados de depósito (CD), cuentas del mercado monetario, fondos indexados, los fondos de inversión, ETF, y acciones individuales que pagan dividendos.

Básicamente, siempre que tenga una cuenta o un fondo que prometa un rendimiento, cobrarás intereses. Y con el tiempo el interés se capitalizará y aumentará su cantidad total de dinero.

Encontrar las mejores tasas de interés

Una de las principales razones por las que los inversores no maximizan el interés compuesto es porque no aprovechan las mejores tasas de interés del mercado. Desafortunadamente, muchas personas usan cuentas que tienen tasas de interés de entre 0.01% y 0.05% APY, o rendimiento porcentual anual. De hecho, muchos inversores ni siquiera piensan en buscar tasas de interés más altas.

Si más personas priorizaran esto, probablemente puedan encontrar una institución financiera que ofrezca interés compuesto diario junto con una tasa de porcentaje anual sólida.

Compare una tasa de interés de 0.01% APY con una cuenta de interés de 0.50% o 0.60% APY, y la diferencia en el interés compuesto a lo largo del tiempo puede tener un impacto asombroso en el saldo de su cuenta. Otorgado, Los HYSA ofrecen tarifas variables. Pero incluso durante las recesiones, siguen siendo mucho más altos que los tipos de interés que ofrecen los bancos tradicionales.

Los CD también ofrecen excelentes tasas de interés. Ellas hacen, sin embargo, requieren que bloquee su dinero durante un período de tiempo considerable (entre 3 meses y 10 años o más). Si desea invertir mucho en CD, considere usar escaleras de CD, lo que le dará la flexibilidad de mover dinero o transferir sus fondos a cuentas de mayor rendimiento en varios intervalos. Esto puede ayudar a evitar quedar atrapado en tasas de interés de bajo rendimiento que esencialmente aplastan el valor actual de su dinero.

Entonces, compare precios e intente encontrar cuentas de ahorro y ofertas de inversión que le brinden la combinación de la mejor flexibilidad para liquidar su dinero junto con las mejores tasas de interés posibles. Así es como se avanza con el interés compuesto y se gana mucho dinero con el tiempo.

Cómo funciona el interés compuesto

Si está interesado en calcular el interés compuesto por su cuenta, hay una fórmula para aquellos que disfrutan resolviendo problemas matemáticos por su cuenta.

Fórmula de interés compuesto

A =P (1 + r / n) ^ n * t

En este problema de matemáticas, A es la cantidad total con la que terminará. P es su contribución principal (el depósito inicial). R es su tasa de interés anual como decimal. N es el número de períodos de capitalización por año. Y T es el número de años que se acumula su dinero.

Consejo:comprensión de los períodos compuestos

Comprenda que el interés se puede capitalizar en diferentes programas de frecuencia. Por ejemplo, el interés puede capitalizarse continuamente, diario, mensual, y anualmente.

Asegúrese de prestar mucha atención a la frecuencia de capitalización cuando obtenga un préstamo o haga un depósito o una inversión. En última instancia, esto determinará cuánto paga o recibe con el tiempo.

Utilice una calculadora de interés compuesto

Si las matemáticas no son tu fuerte, Hay muchas calculadoras financieras gratuitas disponibles en Internet que puede utilizar para determinar el valor futuro del interés compuesto.

Una de las mejores herramientas es la Calculadora de interés compuesto de Investor.gov. Complete varios campos, incluido el monto inicial, contribución mensual esperada, período de tiempo en años, tasas de interés estimadas, rango de variación de la tasa de interés, y programa compuesto:para tener una mejor idea de cuánto dinero podría generar durante un período de tiempo específico.

También debe considerar trabajar con un asesor financiero que pueda ayudarlo a comprender el valor total de sus inversiones cuando las haga. Los asesores financieros pueden brindarle orientación y consejos para ayudarlo a ver el valor a largo plazo de sus inversiones.

Más información:Estos simples gráficos de intereses compuestos te dejarán boquiabierto

Cómo beneficiarse del interés compuesto

Ahora que tiene un conocimiento básico de cómo funciona el interés compuesto, es hora de centrarse en algunas formas en las que puede beneficiarse de esta estrategia.

Parafraseando al Oráculo de Omaha, Warren Buffett, los inversores deben aprovechar el interés compuesto y evitar quedar cautivados por el canto de sirena del mercado. El tiempo es tu amigo Buffett dice:y el impulso es tu enemigo.

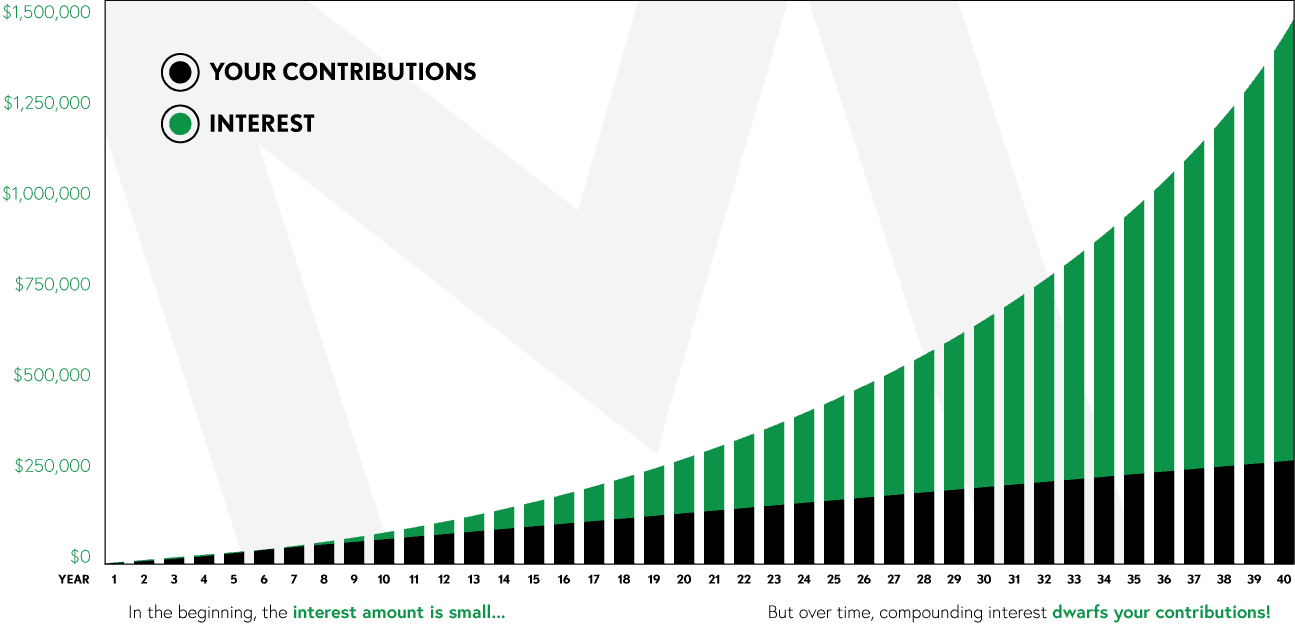

Parte de la razón por la que recaudar intereses compuestos es tan difícil para los primeros inversores es que los intereses tardan una cantidad significativa de tiempo en acumularse. Puede tomar una década o más para que el interés se compile y supere significativamente la inversión inicial. Pero en el transcurso de 20 a 30 años, el interés puede acumularse hasta el punto en que eclipsa la inversión inicial.

El poder de la composición

¿Hay algo mejor que ganar dinero con tu propio dinero?

Entendiendo la Regla del 72

La Regla del 72 es una estrategia que puede utilizar para determinar cuánto tiempo tardará en duplicarse una inversión. Esto se puede aplicar a inversiones que tienen una tasa de interés anual fija.

Para calcular la regla del 72, todo lo que tiene que hacer es dividir 72 por la tasa de rendimiento anual.

Entonces, si ha invertido $ 1 con una tasa de interés fija anual del 20%, la inversión tardaría 3,6 años en llegar a 2 dólares. Si la tasa de interés es del 10%, entonces se necesitarían 7,2 años para alcanzar los 2 dólares.

Siéntase libre de sustituir números en el ejemplo anterior cuando comience a considerar su próxima inversión.

Evitar el interés compuesto de la tarjeta de crédito

Aquí está el truco sobre el interés compuesto:puede ayudarlo, pero también puede morderte.

Si no tiene cuidado al pedir préstamos a prestamistas y utilizar tarjetas de crédito, el interés compuesto puede funcionar en su contra tanto como puede beneficiarlo.

Esto es aterrador si se considera que 124 millones de estadounidenses están endeudados con tarjetas de crédito. sin señales de que esta tendencia se revierta en el corto plazo. Muchos estadounidenses están muy por encima de sus cabezas porque no entendían cómo funciona el interés compuesto cuando abrieron una cuenta de crédito. Y ahora lo están pagando.

Entonces, tenga mucho cuidado al cobrar la deuda de la tarjeta de crédito. Siempre trate de liquidar el saldo de su tarjeta de crédito al final de cada ciclo para evitar acumular intereses compuestos. Si tiene pagos pendientes, le conviene pagarlos lo antes posible. De lo contrario, el interés acumulado podría aumentar hasta un punto en el que la cantidad total se salga de control y usted se quede atrapado en la consolidación de préstamos solo para realizar su pago mensual.

¿Los préstamos para estudiantes tienen interés compuesto?

Los préstamos para estudiantes tienen mala reputación por ser injustos con los inversores. Sin embargo, las personas a menudo se sorprenden al saber que los préstamos para estudiantes generalmente usan interés simple en lugar de interés compuesto. De hecho, Todos los préstamos federales para estudiantes deben ser de naturaleza simple.

Aquí está la diferencia:los préstamos simples cobran intereses solo sobre el monto principal, mientras que el interés compuesto incluye los intereses sobre el principal, así como los intereses no pagados que se hayan acumulado.

Esto beneficia a los prestatarios porque un préstamo con interés compuesto es más caro que un préstamo con interés simple. Por supuesto, Hay algunos préstamos para estudiantes que ofrecen interés compuesto, pero la gran mayoría son simples.

Preguntas frecuentes

¿Cómo funciona un rendimiento porcentual anual?

El rendimiento porcentual anual (APY) se refiere a la tasa de rendimiento real que se obtendrá en el transcurso de un año después de que se capitalicen los intereses.

El interés compuesto de un APY se agrega a una inversión total, aumentando el saldo total de su cuenta bancaria o cartera de inversiones. Como tal, es importante elegir siempre cuentas que ofrezcan las tasas de interés más altas posibles.

¿Qué pasa si mi cuenta no ofrece pagos de intereses?

Si la cuenta que está utilizando no ofrece una tasa de interés relativamente alta, entonces debería considerar seriamente el propósito de esa cuenta. Podría ser el momento de buscar una oferta mejor con una tasa de rendimiento más alta.

Solo tú puedes tomar esta decisión. Pero el objetivo de ahorrar e invertir es hacer crecer su dinero. Si una cuenta no le ofrece interés, o si ofrece muy poco interés, podría estar engañándose a sí mismo con una cantidad significativa de ingresos con el tiempo.

¿Cuál es la tasa de rendimiento promedio de APY?

La tasa de rendimiento promedio del mercado de valores es de aproximadamente el 10% anual. Este ha sido el caso durante unos 100 años. Como tal, el mercado de valores es un vehículo excelente para invertir y generar un retorno saludable de su inversión.

Dicho eso si está considerando utilizar el mercado de valores para invertir, entonces debe ser consciente de la volatilidad del mercado. La mayoría de los inversores exitosos le dirán que evite mover dinero con frecuencia y que, en cambio, se concentre en jugar el juego a largo plazo.

Busque fondos indexados y fondos cotizados en bolsa (ETF). De esa manera, puede distribuir sus inversiones en un área más amplia para una diversificación ya preparada, aplanando un poco los efectos de los altibajos del mercado.

¿Puedo duplicar mi dinero en el segundo año de una inversión?

Técnicamente, puede duplicar su dinero en el primer año o el segundo año de una inversión. Pero necesitaría una tasa de interés exorbitantemente alta. No es imposible hacer esto. Pero si lo intentas Es probable que lo lleve a aguas peligrosas porque deberá buscar oportunidades de inversión marginal que ofrezcan un potencial de retorno mucho mayor. junto con mayores riesgos.

Recuerde considerar siempre la regla del 72 al invertir, que le dice cuánto tiempo puede esperar duplicar su inversión inicial. Muchos inversores le dirán que se enriquezca lentamente invirtiendo en acciones seguras o conservadoras que ofrezcan rendimientos moderados a lo largo del tiempo.

Si una inversión parece demasiado buena para ser verdad, probablemente lo sea. Pero solo tú puedes determinar esto.

¿Puede el interés compuesto conducir a un crecimiento exponencial?

El interés compuesto es el camino al crecimiento exponencial al invertir o depositar dinero.

Esta estrategia requiere mucha paciencia y ser inteligente sobre dónde estacionar su capital. Si toma las decisiones correctas, puede esperar lograr un crecimiento exponencial en el transcurso de alrededor de 20 a 30 años. Entonces, si recién ingresa a la fuerza laboral, puede esperar recibir todos los beneficios del interés compuesto a medida que se acerca a sus años dorados, justo en el momento de su jubilación.

La capitalización frecuente puede ayudarlo a aumentar su dinero mucho más allá de su inversión inicial. Por eso a muchos inversores les encanta.

¿Pueden las cuentas del mercado monetario ofrecer interés compuesto?

Algunas cuentas del mercado monetario ofrecen tasas de interés competitivas que son comparables a las cuentas de ahorro de alto rendimiento (HYSA). Sin embargo, algunos también pueden ser muy tacaños en lo que ofrecen a los consumidores. Si está considerando aprovechar una cuenta del mercado monetario, busque una cuenta que le ofrezca la mejor tarifa posible.

La línea de fondo

Como se puede ver, El interés compuesto es un concepto muy poderoso que puede hacer o deshacer su cartera general en el transcurso de varias décadas.

Los inversores que eligen prestar mucha atención a maximizar el interés compuesto y minimizar el interés compuesto malo tienden a tener un desempeño mucho mejor cuando se trata de lograr sus objetivos generales de finanzas personales.

Por último, las pequeñas decisiones que toma a diario, como ahorrar unos dólares adicionales, pagar o evitar la deuda de la tarjeta de crédito, e invertir en bolsa, producirá rendimientos masivos con el tiempo. No siempre es posible tener una visión más amplia durante la vida diaria, por eso los inversores se meten en problemas.

Recuerde:el tiempo es la herramienta más poderosa de todas para invertir. Tome decisiones inteligentes y deje que el tiempo haga el truco y es casi seguro que terminará en la cima al final. Lo que decidas hacer, Te estaré animando.

-

¿Qué son los intereses a pagar?

El interés a pagar es una cuenta de pasivo, que se muestra en el balance de una empresa, Balance general El balance general es uno de los tres estados financieros fundamentales. Los estados financiero

-

¿Qué es compuesto?

Compound es una aplicación de préstamos descentralizada que se creó en la cadena de bloques Ethereum que conecta a prestamistas y prestatarios, permitiendo que cualquier persona que posea una criptomo

invertir

-

¿Qué es un collar de tasa de interés?

¿Qué es un collar de tasa de interés? Un collar de tasa de interés es una opción especializada que se puede utilizar para protegerse contra cambios en la tasa de interés. Proporciona una barrera para los comerciantes que los utilizan al p...

-

¿Qué es el interés acumulado?

¿Qué es el interés acumulado? El interés acumulado se refiere a los intereses generados sobre una deuda pendiente durante un período de tiempo, pero el prestatario o prestamista aún no ha realizado ni recibido el pago. ...