¿Qué es el interés acumulado?

El interés acumulado se refiere a los intereses generados sobre una deuda pendiente durante un período de tiempo, pero el prestatario o prestamista aún no ha realizado ni recibido el pago.

Resumen

- Según la contabilidad basada en valores devengados, El interés acumulado es la cantidad de interés en que se ha incurrido o ganado en un período de informe. independientemente de cuándo se pagará.

- El asiento de ajuste para los intereses devengados consiste en un ingreso por intereses y una cuenta por cobrar del lado del prestamista, o un gasto por intereses y una cuenta por pagar del lado del prestatario.

- El interés acumulado en bonos se refiere al interés en el que se ha incurrido pero no pagado desde el último día de pago del interés del bono.

Intereses devengados en contabilidad

En contabilidad de acumulación, El interés acumulado es la cantidad de intereses de una obligación financiera en la que se ha incurrido en un período sobre el que se informa Período sobre el que se informa Un período sobre el que se informa, también conocido como período contable, es un lapso de tiempo discreto y uniforme durante el cual el desempeño financiero y, mientras que el pago en efectivo aún no se ha realizado en ese período.

La contabilidad basada en valores devengados requiere que los ingresos y gastos se registren en el período contable en el que se incurren, independientemente de cuándo se realicen los pagos en efectivo. El método de contabilidad basado en valores devengados revela la salud financiera de una empresa con mayor precisión que el método basado en efectivo.

El monto de los intereses devengados se registra como asientos de ajuste tanto por los prestatarios como por los prestamistas al final de cada mes. La entrada consiste en ingresos por intereses Ingresos por intereses Los ingresos por intereses son el monto pagado a una entidad por prestar su dinero o permitir que otra entidad use sus fondos. A mayor escala, Los ingresos por intereses son la cantidad ganada por el dinero de un inversor que coloca en una inversión o proyecto. o gastos por intereses en el estado de resultados, y una cuenta por cobrar o por pagar en el balance. Dado que el pago de los intereses devengados generalmente se realiza dentro de un año, se clasifica como activo corriente o pasivo corriente.

La entrada del prestatario incluye un débito en la cuenta de gastos por intereses y un crédito en la cuenta por pagar de intereses acumulados. La entrada del prestamista incluye un débito en los intereses devengados por cobrar y un crédito en los ingresos por intereses.

Intereses devengados en contabilidad - Ejemplo

Por ejemplo, el 21 de marzo una empresa pide prestados $ 100, 000 de un banco a una tasa de interés anual del 6%, y su primer pago de intereses vence en 30 días el 20 de abril. El interés anual es de $ 6, 000 ($ 100, 000 * 4%), y el pago mensual es de $ 500 ($ 6, 000/12).

Suponiendo que el período contable finaliza el 31 de marzo tanto para el prestamista como para el prestatario, el pago de intereses incurridos dentro del período de marzo cubre diez días. Por lo tanto, el interés acumulado para el período contable será de $ 166.67 ($ 500 * 10/30). Los asientos de ajuste de la empresa y el banco se muestran a continuación:

Intereses devengados en bonos

Bajo la perspectiva del bono, Los intereses devengados se refieren a la parte de los intereses en los que se ha incurrido pero no se han pagado desde el último día de pago de los intereses del bono. Los bonos se pueden negociar en el mercado todos los días, mientras que sus intereses suelen pagarse anualmente o semestralmente.

El interés acumulado ocurre cuando un bono no se negocia en la fecha de pago del cupón. Es la parte del interés que renuncia al comprador de un bono desde la fecha del último pago del cupón hasta la fecha en que se compra el bono. El monto de los intereses devengados se puede calcular mediante la siguiente fórmula:

Dónde:

- AI =Intereses devengados

- t =Días desde la última fecha de pago hasta la fecha de liquidación

- T =Días en el período de pago del cupón

- PMT =Pago de cupón de cada período

Hay dos métodos típicos para contar el número de días en un período de pago de cupón (T) y los días desde el último período de cupón (t).

Uno es la convención real / real, contando el número real de días, que se utiliza generalmente para los bonos y notas del Tesoro de EE. UU. La otra es la convención 30/360, asumiendo 30 días por mes y 360 días por año, que generalmente se usa para bonos corporativos.

El vendedor de bonos debe ganar el monto de los intereses devengados. El precio cotizado en el mercado de bonos, conocido como precio limpio o precio fijo, no incluye ningún interés devengado. Cuando un bono se negocia entre dos fechas de pago de cupón, su precio completo (también conocido como precio sucio), que es el valor presente de sus flujos de efectivo futuros, es la suma de dos partes:el interés devengado y el precio fijo.

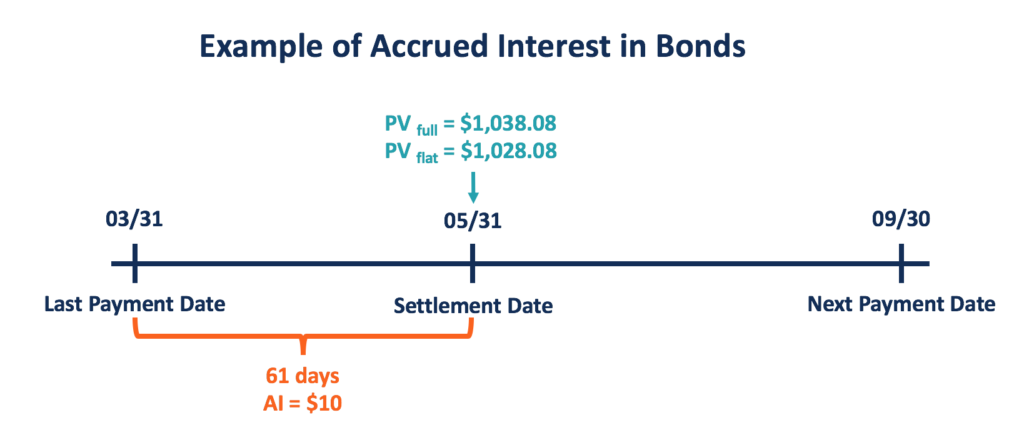

Intereses devengados en bonos - Ejemplo

Por ejemplo, un bono del Tesoro con $ 1, El valor nominal de 000 tiene una tasa de cupón del 6% que se paga semestralmente. El bono vence en dos años, y la tasa de interés de mercado es del 4%. El último pago del cupón se realizó el 31 de marzo de y el próximo pago será el 30 de septiembre, lo que da un período de 183 días.

El pago del cupón para cada período es de $ 30 ([6% / 2] * $ 1, 000). Si un comerciante compra el bono el 31 de mayo, el interés acumulado será de $ 10 ($ 30 * [61/183]) con la convención de recuento de días real / real.

El precio total será el valor presente de los flujos de efectivo futuros calculados de la siguiente manera:

El precio fijo se puede calcular restando la parte del interés devengado del precio total, que da un resultado de $ 1, 028.08.

Recursos adicionales

CFI es el proveedor oficial de la página del Programa de Analista de Crédito y Banca Comercial (CBCA) ™ global - CBCAG Obtenga la certificación CBCA ™ de CFI y conviértase en Analista de Crédito y Banca Comercial. Inscríbase y avance en su carrera con nuestros programas y cursos de certificación. programa de certificación, diseñado para ayudar a cualquiera a convertirse en un analista financiero de clase mundial. Para seguir avanzando en tu carrera, Los recursos adicionales a continuación serán útiles:

- Transacciones contables Transacciones contables Las transacciones contables se refieren a cualquier actividad comercial que tenga como resultado un efecto directo sobre el estado financiero y los estados financieros de la entidad.

- Tasa de cupón Tasa de cupón Una tasa de cupón es la cantidad de ingresos por intereses anuales pagados a un tenedor de bonos, basado en el valor nominal del bono.

- Valor presente neto (VAN) Valor presente neto (VAN) El valor presente neto (VAN) es el valor de todos los flujos de efectivo futuros (positivos y negativos) durante toda la vida de una inversión descontados al presente.

- Guía de cuentas T Guía de cuentas Si desea una carrera en contabilidad, Las cuentas T pueden ser su nuevo mejor amigo. La cuenta T es una representación visual de cuentas individuales.

-

¿Qué es el interés devengado?

¿Y, cómo funciona? Si ha mirado sus estados de cuenta de préstamos o inversiones últimamente, es posible que haya visto una línea para interés acumulado o interés estimado. Es especialmente imp

-

Comprender el interés acumulado

¿Alguna vez ha buscado préstamos y se ha topado con el término “interés devengado”? Con la mayoría de los tipos de deuda, como prestatario, no solo se espera que pague la cantidad que pidió prestada i

Artículos Destacados

- Interés acumulado frente a interés capitalizado

- ¿Qué es una tasa de interés relativa?

- ¿Qué es un tenedor de deuda?

- ¿Qué es el interés acumulado frente al interés regular?

- ¿Qué es el interés adicional?

- ¿Qué es el interés?

- ¿Qué son los ingresos por intereses?

- ¿Qué es el interés asegurable?

- ¿Qué es el interés compuesto?

-

¿Qué son los intereses a pagar?

¿Qué son los intereses a pagar? El interés a pagar es una cuenta de pasivo, que se muestra en el balance de una empresa, Balance general El balance general es uno de los tres estados financieros fundamentales. Los estados financiero...

-

¿Qué es el interés compuesto?

¿Qué es el interés compuesto? Albert Einstein se refirió al interés compuesto como la octava maravilla del mundo y la fuerza más poderosa del universo. Sin embargo, muchos inversores ingresan al mercado de valores sin comprender...