¿Qué es una disposición calificada?

La disposición calificada es un término fiscal utilizado en los EE. UU. Que se refiere a una venta u otra disposición de acciones que reciben un tratamiento fiscal favorable por la disposición individual de las acciones.

Las disposiciones que califican son importantes para los accionistas porque puede haber una gran disparidad entre la tasa regular del impuesto sobre la renta del accionista y la tasa impositiva a las ganancias de capital a largo plazo significativamente más baja Impuesto a las ganancias de capital El impuesto a las ganancias de capital es un impuesto sobre las ganancias de capital o las ganancias que una persona obtiene de venta de activos. El impuesto solo se aplica una vez que el activo se ha convertido en efectivo, y no cuando todavía está en manos de un inversor. Por lo tanto, Las disposiciones calificadas pueden ahorrarles a los accionistas una cantidad sustancial de dinero en relación con los impuestos adeudados.

Las reglas del impuesto sobre la disposición calificada se aplican más comúnmente a las acciones que los individuos adquieren en virtud de ser empleados de la compañía que emite las acciones. Pueden adquirir acciones a través de un plan de compra de acciones para empleados (conocido como ESPP) o planes de opciones de acciones de incentivo (conocidos como ISO).

Los ISO suelen ser opciones de compra de acciones que se ofrecen a los empleados que ocupan un puesto de gestión ejecutiva de nivel superior. como el director ejecutivo (CEO), Director financiero (CFO), o Gerente de Ventas.

Resumen

- La disposición calificada es un término fiscal utilizado en los EE. UU. Que se refiere a una venta u otra disposición de acciones que recibe un tratamiento fiscal favorable.

- Las reglas de disposición de calificación son importantes debido a la gran disparidad entre la tasa impositiva marginal de un individuo y la tasa impositiva significativamente más baja sobre las ganancias de capital.

- El factor determinante para calificar las disposiciones es el período de tiempo que un individuo retiene acciones antes de venderlas.

Cómo afecta a sus impuestos:ejemplo

Suponga que adquiere 100 acciones de las acciones de su empresa a través de un ESPP que le permite comprar acciones con un descuento del 10% sobre su precio de mercado actual Precio de mercado El término precio de mercado se refiere a la cantidad de dinero por lo que un activo puede venderse en un mercado. El precio de mercado de un bien dado es un punto de convergencia de $ 20 por acción, por lo que solo necesita pagar $ 18 por acción por las acciones. Su precio de compra total por 100 acciones es $ 1, 800.

Más lejos, suponga que puede vender sus acciones por un precio de $ 35 por acción unos años más tarde. Los ingresos totales de la venta de sus acciones son $ 3, 500. $ 3, 500 menos tu $ 1, El precio de compra de 800 le da una ganancia bruta ordenada de $ 1, 700.

Así es como se vería el tratamiento fiscal de las ganancias de sus acciones si la venta de sus acciones es una disposición calificada:

- Debería pagar impuestos a su tasa regular de impuesto sobre la renta sobre la ganancia de $ 2 por acción que obtuvo al poder comprar las acciones a un precio con descuento de $ 18 por acción (frente a un precio de mercado de $ 20); suponiendo que se encuentre en el tramo impositivo del 35%, que la obligación tributaria ascendería a $ 70 ($ 2 por acción, multiplicado por 100 veces compartido, multiplicado por 35%).

- La ganancia adicional que obtuvo con la venta de sus acciones es de $ 15 por acción:la diferencia entre su precio de venta de $ 35 por acción y el precio de mercado sin descuento de $ 20 por acción que existía cuando compró las acciones; esa ganancia total de $ 1, 500 solo se gravarían a la tasa impositiva de ganancias de capital mucho más baja del 15%, haciendo que su obligación tributaria sea de $ 225 ($ 15 por acción, multiplicado por 100 veces compartido, multiplicado por 15%).

- Su obligación tributaria total equivaldría a $ 295 ($ 70 + $ 225 =$ 295).

A diferencia de, si la venta de sus acciones no fue una disposición calificada, entonces se le aplicará un impuesto sobre la renta del 35% sobre el beneficio total Beneficio frente al efectivo Entender la diferencia entre el beneficio y el efectivo es muy importante en la industria financiera. La ganancia se define como los ingresos menos todos los gastos de una realización de sus acciones:$ 1700. Haría que su obligación tributaria sobre las ganancias de sus acciones sea de $ 595 ($ 1, 700 multiplicado por 35%):casi el doble de su obligación tributaria con una disposición calificada.

¿Qué califica como una disposición calificada?

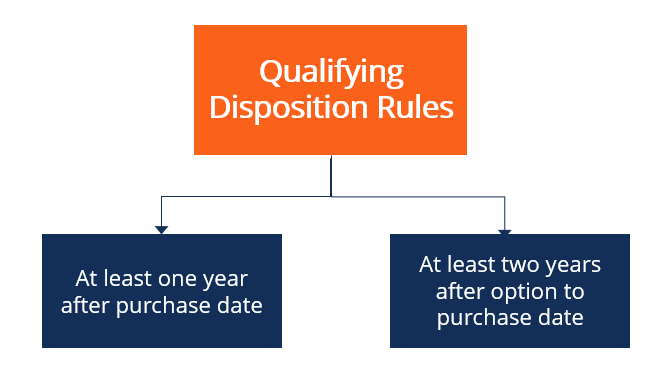

Dado que obviamente puede marcar una gran diferencia para usted en términos de su obligación tributaria, Es importante conocer las reglas que gobiernan si la venta de sus acciones cumple con los requisitos para ser una disposición calificada. Dos reglas básicas que determinan las disposiciones de calificación:

- La fecha de la venta de acciones debe ser al menos un año o más a partir de la fecha de compra de las acciones.

- La fecha de la venta de acciones debe ser al menos dos años o más a partir de la fecha en que se otorgó la opción de compra de acciones (cuando las empresas ofrecen opciones de compra de acciones a los empleados, el período de oferta generalmente se extiende durante bastante tiempo).

Por lo tanto, su empresa puede haberle concedido originalmente la opción de comprar acciones con el 10% de descuento en mayo de 2004, pero en realidad no compró sus acciones según los términos de la oferta hasta junio de 2005).

Las condiciones anteriores deben cumplirse para que la venta de sus acciones se considere una disposición calificada.

Lecturas relacionadas

CFI ofrece la página del programa Analista de mercados de capitales y valores (CMSA) ® - CMSA Inscríbase en el programa CMSA® de CFI y conviértase en un analista certificado de mercados de capitales y valores. Avanza en tu carrera con nuestros programas y cursos de certificación. programa de certificación para aquellos que buscan llevar sus carreras al siguiente nivel. Para seguir aprendiendo y avanzando en su carrera, los siguientes recursos serán útiles:

- Plan de compra de acciones para empleados (ESPP) Plan de compra de acciones para empleados (ESPP) Un plan de compra de acciones para empleados (ESPP) se refiere a un programa de acciones que permite a los empleados participantes comprar acciones de su organización

- Opción sobre acciones Opción sobre acciones Una opción sobre acciones es un contrato entre dos partes que le da al comprador el derecho a comprar o vender acciones subyacentes a un precio predeterminado y dentro de un período de tiempo específico. Un vendedor de la opción sobre acciones se denomina escritor de opciones, donde al vendedor se le paga una prima del contrato comprado por el comprador de opciones sobre acciones.

- Pasivo por impuesto diferido / activo Pasivo por impuesto diferido / activo Un pasivo o activo por impuesto diferido se crea cuando existen diferencias temporales entre el impuesto contable y el impuesto sobre la renta real.

- Ingresos sujetos a impuestos Ingresos sujetos a impuestos Los ingresos sujetos a impuestos se refieren a la compensación de cualquier individuo o empresa que se utiliza para determinar la obligación tributaria. La cantidad total de ingresos o ingresos brutos se utiliza como base para calcular cuánto le debe la persona u organización al gobierno por el período fiscal específico.

-

¿Qué es una división de acciones?

Una división de acciones es cuando una empresa decide intercambiar sus acciones por más (y a veces menos) acciones de sus propias acciones. Muchas divisiones de acciones son recibidas por los inversor

-

¿Qué es una IRA?

Si alguna vez ha leído algo sobre finanzas personales, probablemente haya oído hablar de una IRA o cuenta de jubilación individual. Pero es fácil asustarse por lo que puede parecer una jerga técnica

invertir

- ¿Qué es el rendimiento de las acciones?

- ¿Qué es Founders Stock?

- ¿Qué es el impuesto de franquicia?

- ¿Qué es el impuesto sobre la renta?

- ¿Qué son las existencias restringidas?

- ¿Qué es una acción?

- ¿Qué es un dividendo en acciones?

- Disposición calificada para transferencias de acciones

- ¿Qué es la acción fantasma?

-

¿Qué es la valoración de acciones?

¿Qué es la valoración de acciones? Todo inversor que quiera ganarle al mercado debe dominar la habilidad de la valoración de acciones. Esencialmente, La valoración de acciones es un método para determinar el valor intrínseco Valor intr...

-

¿Qué es un stock float?

Una flotación de acciones puede significar un par de cosas diferentes. Primero, una flotación de acciones se refiere a la cantidad de acciones que están disponibles públicamente para los inversores. S...