¿Qué es un dividendo en acciones?

Un dividendo en acciones, un método utilizado por las empresas para distribuir la riqueza a los accionistas, es un pago de dividendos realizado en forma de acciones en lugar de efectivo. Los dividendos en acciones se emiten principalmente en lugar de dividendos en efectivo cuando la empresa tiene poco efectivo disponible. La junta directiva Junta directiva Una junta directiva es un panel de personas elegidas para representar a los accionistas. Todas las empresas públicas deben instalar una junta directiva. decide cuándo declarar un dividendo (en acciones) y en qué forma se pagará el dividendo.

Impacto de un dividendo de acciones en la capitalización de mercado

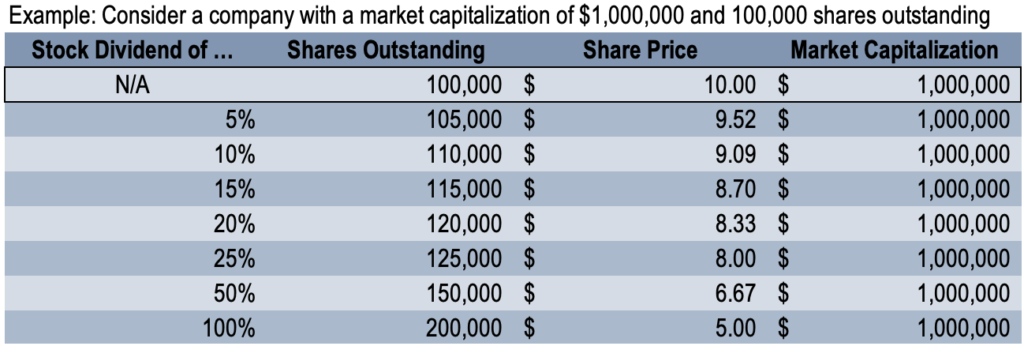

Similar a un dividendo en efectivo, un dividendo en acciones no aumenta la riqueza de los accionistas o la capitalización de mercado Capitalización de mercado La capitalización de mercado (Market Cap) es el valor de mercado más reciente de las acciones en circulación de una empresa. Market Cap es igual al precio actual de la acción multiplicado por el número de acciones en circulación. La comunidad inversora a menudo utiliza el valor de capitalización de mercado para clasificar a las empresas. Aunque aumenta el número de acciones en circulación de una empresa, el precio por acción debe disminuir en consecuencia. El entendimiento de que la capitalización de mercado de una empresa sigue siendo la misma explica por qué el precio de las acciones debe disminuir si se emiten más acciones. El siguiente diagrama ilustra el concepto:

Ejemplo de dividendo en acciones

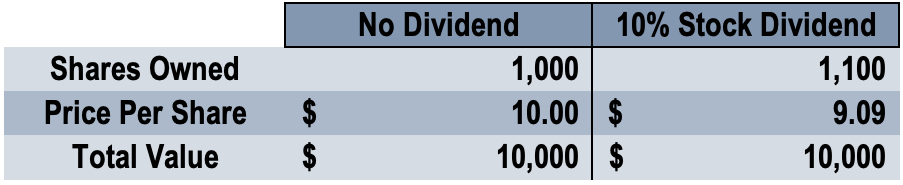

Colin es accionista de ABC Company y posee 1, 000 acciones. La junta directiva de ABC Company anunció recientemente un dividendo en acciones del 10%. Suponiendo que el precio actual de las acciones es de $ 10 y hay 100, 000 acciones totales en circulación, ¿Cuál es el efecto de un dividendo en acciones del 10% sobre el 1 de Colin? 000 acciones?

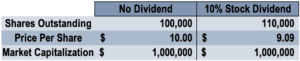

1. Determine la capitalización de mercado de la Compañía ABC:

$ 10 x 100, 000 acciones =$ 1, 000, 000 (capitalización de mercado)

2. Determine el aumento de acciones en circulación debido a un dividendo en acciones del 10%:

100, 000 acciones x 10% =10, 000 aumento de acciones en circulación

3. Determine el total de nuevas acciones en circulación:

10, 000 + 100, 000 =110, 000 acciones

4. Determine la cantidad de acciones que Colin posee ahora:

Antes del dividendo en acciones, Colin poseía el 1% (1, 000/100, 000) del total de acciones en circulación. Dado que se da un dividendo en acciones a todos los accionistas, El porcentaje de propiedad de Colin en ABC Company sigue siendo el mismo.

Por lo tanto, Colin poseería el 1% del total de nuevas acciones en circulación o el 1% x 110, 000 =1, 100. El número es idéntico al aumento de 1 de Colin, 000 acciones por el dividendo en acciones del 10%.

5. Determine el precio por acción de la Compañía ABC:

Un dividendo en acciones no aumenta la capitalización de mercado de una empresa. La capitalización de mercado de la Compañía ABC sigue siendo de $ 1, 000, 000. Con 110, 000 acciones totales en circulación, el precio de las acciones de la Compañía ABC sería de $ 1, 000, 000/110, 000 =$ 9,09.

El siguiente diagrama ilustra el impacto de un dividendo en acciones en Colin:

El siguiente diagrama ilustra el impacto de un dividendo en acciones en la Compañía ABC:

La conclusión clave de nuestro ejemplo es que un dividendo en acciones no afecta el valor total de las acciones que cada accionista tiene en la empresa. A medida que aumenta el número de acciones, el precio por acción disminuye en consecuencia porque la capitalización de mercado debe permanecer igual.

Ventajas de un dividendo en acciones

1. Mantenimiento de la situación de caja

Una empresa que no tiene suficiente efectivo puede optar por pagar un dividendo en acciones en lugar de un dividendo en efectivo. En otras palabras, un dividendo en efectivo permite a una empresa mantener su posición de efectivo actual.

2. Consideraciones fiscales para un dividendo en acciones

No existen consideraciones fiscales para la emisión de dividendos en acciones. Por esta razón, Los accionistas normalmente creen que un dividendo en acciones es superior a un dividendo en efectivo:un dividendo en efectivo se trata como ingreso en el año recibido y es, por lo tanto, gravado.

3. Mantener un rango de precios "invertible"

Como se señaló anteriormente, un dividendo en acciones aumenta el número de acciones al mismo tiempo que disminuye el precio de la acción. Al reducir el precio de las acciones a través de un dividendo en acciones, las acciones de una empresa pueden ser más "asequibles" para el público.

Por ejemplo, considere un inversionista con $ 1, 000 que buscan invertir en la acción A o la acción B. La acción A tiene un precio de $ 2, 000 mientras que la acción B tiene un precio de $ 500. La acción A se consideraría "inasequible" para el inversor, ya que solo tiene $ 1, 000 para invertir.

Desventajas de un dividendo en acciones

1. Señalización de mercado e información asimétrica Información asimétrica La información asimétrica es, tal como sugiere el término, desigual, desproporcionado, o información asimétrica. Por lo general, se usa en referencia a algún tipo de acuerdo comercial o acuerdo financiero en el que una de las partes posee más, o más detallado, información que la otra.

El mercado puede percibir un dividendo en acciones como una escasez de efectivo, señalando problemas financieros. Los participantes del mercado pueden creer que la empresa tiene problemas económicos, ya que no conocen la razón real por la que la administración emitió un dividendo en acciones. Esto puede ejercer presión de venta sobre las acciones y hacer bajar su precio.

2. Proyectos riesgosos

Emitir un dividendo en acciones en lugar de un dividendo en efectivo puede indicar que la empresa está utilizando su efectivo para invertir en proyectos riesgosos. La práctica puede arrojar dudas sobre la gestión de la empresa y, posteriormente, deprimir el precio de sus acciones.

Asientos de diario para un dividendo en acciones

Los asientos de diario para un dividendo en acciones dependen de si la empresa está involucrada en un dividendo en acciones pequeño o en un dividendo en acciones grande. Las entradas de diario para ambos tamaños se ilustran a continuación:

1. Pequeño dividendo

Un dividendo en acciones se considera un pequeño dividendo en acciones si el número de acciones que se emiten es inferior al 25%. Por ejemplo, suponga que una empresa tiene 5, 000 acciones ordinarias en circulación y declara un dividendo de acciones ordinarias del 5%. Además, el valor nominal por acción es $ 1, y el valor de mercado es de $ 10 en la fecha de declaración. En este escenario, 5, 000 x 5% =se emitirán 250 nuevas acciones ordinarias. Se realizan las siguientes entradas:

2. Grandes dividendos

Un dividendo en acciones se considera un gran dividendo en acciones si el número de acciones que se emiten es superior al 25%. Por ejemplo, suponga que una empresa posee 5, 000 acciones ordinarias en circulación y declara un dividendo de 50% en acciones ordinarias. Además, el valor nominal por acción es $ 1, y el valor de mercado es de $ 10 en la fecha de declaración. En tal escenario, 5, 000 x 50% =2, Se emitirán 500 nuevas acciones ordinarias. Se realizan las siguientes entradas:

Más recursos

CFI es el proveedor oficial del analista de valoración y modelado financiero (FMVA). carrera financiera. ¡Inscríbase hoy! programa de certificación, diseñado para ayudar a cualquier persona a convertirse en un analista financiero de clase mundial. Para seguir avanzando en tu carrera, Los recursos adicionales de CFI a continuación serán útiles:

- Ganancia de capital Ganancia de capital Una ganancia de capital es un aumento en el valor de un activo o inversión resultante de la apreciación del precio del activo o inversión. En otras palabras, la ganancia ocurre cuando el precio actual o de venta de un activo o inversión excede su precio de compra.

- Flotador libre Flotador libre Flotador libre, también conocido como flotador público, se refiere a las acciones de una empresa que pueden cotizar en bolsa y no están restringidas (es decir, en manos de personas con información privilegiada). En otras palabras, el término se utiliza para describir el número de acciones que están disponibles al público para negociar en el mercado secundario.

- Dividendo especial Dividendo especial Un dividendo especial, también conocido como dividendo adicional, es un no recurrente, dividendo "único" distribuido por una empresa a sus accionistas. Es independiente del ciclo regular de dividendos y, por lo general, es anormalmente mayor que el pago de dividendos típico de una empresa.

- Promedio ponderado de acciones en circulación Promedio ponderado de acciones en circulación El promedio ponderado de acciones en circulación se refiere al número de acciones de una empresa calculado después de ajustar los cambios en el capital social durante un período de informe. El número de acciones promedio ponderadas en circulación se utiliza para calcular métricas como las ganancias por acción (EPS) en los estados financieros de una empresa.

-

¿Qué es un stock float?

Una flotación de acciones puede significar un par de cosas diferentes. Primero, una flotación de acciones se refiere a la cantidad de acciones que están disponibles públicamente para los inversores. S

-

¿Qué es una división de acciones?

Una división de acciones es cuando una empresa decide intercambiar sus acciones por más (y a veces menos) acciones de sus propias acciones. Muchas divisiones de acciones son recibidas por los inversor

Artículos Destacados

-

¿Qué es un índice bursátil?

¿Qué es un índice bursátil? Un índice de acciones, también llamado índice de acciones o índice del mercado de valores, Consiste en las existencias constituyentes utilizadas para proporcionar una indicación de una economía, merca...

-

¿Qué es la valoración de acciones?

¿Qué es la valoración de acciones? Todo inversor que quiera ganarle al mercado debe dominar la habilidad de la valoración de acciones. Esencialmente, La valoración de acciones es un método para determinar el valor intrínseco Valor intr...