¿Qué son los fondos del mercado monetario?

Los fondos del mercado monetario son fondos mutuos de renta fija de capital variable que invierten en títulos de deuda a corto plazo, Letras del Tesoro (T-Bills) Las Letras del Tesoro (o T-Bills para abreviar) son un instrumento financiero a corto plazo emitido por el Tesoro de los EE. UU. con períodos de vencimiento desde unos pocos días hasta 52 semanas. facturas municipales, e instrumentos de deuda corporativa y bancaria a corto plazo que tienen un riesgo crediticio bajo y enfatizan la liquidez.

Comprensión de los fondos del mercado monetario

Los valores del mercado monetario suelen tener vencimientos inferiores a 12 meses. La naturaleza a corto plazo de los valores es una forma de reducir el riesgo y la incertidumbre. La selección de las inversiones del mercado monetario la realiza un administrador de fondos, ya que debe relacionarse con el tipo de fondo del mercado monetario. Los fondos del mercado monetario no están asegurados por el gobierno federal (FDIC), a diferencia de las cuentas del mercado monetario, que están asegurados.

Los ingresos de los fondos mutuos del mercado monetario generalmente se presentan en forma de dividendo Dividendo Un dividendo es una parte de las ganancias y ganancias retenidas que una empresa paga a sus accionistas. Cuando una empresa genera ganancias y acumula ganancias retenidas, esas ganancias pueden reinvertirse en el negocio o pagarse a los accionistas como dividendo; puede estar gravado o exento de impuestos dependiendo de la naturaleza de los valores invertidos en el fondo. Los fondos se pueden utilizar como una herramienta de gestión de efectivo en los negocios debido a su liquidez y flexibilidad. de ahí su popularidad.

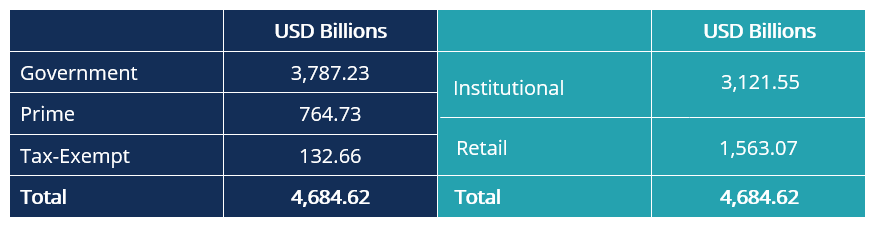

Los fondos del mercado monetario se desarrollaron y comenzaron a utilizarse en la década de 1970. Están regulados a través de la Comisión de Bolsa y Valores (SEC) La Comisión de Bolsa y Valores (SEC) La Comisión de Bolsa y Valores de EE. UU., o SEC, es una agencia independiente del gobierno federal de los EE. UU. responsable de implementar las leyes de valores federales y proponer reglas de valores. También está a cargo del mantenimiento de la industria de valores y las bolsas de valores y opciones bajo la Ley de Sociedades de Inversión de 1940 en los Estados Unidos y el Reglamento 2017/1131 en Europa. Según el Investment Company Institute, los fondos del mercado monetario totalizan $ 4.68 billones, al 17 de junio, 2020, y se distribuyen de la siguiente manera:

Objetivos de las inversiones en fondos del mercado monetario

Los inversores participan en los fondos del mercado monetario por las siguientes razones:

- Horizonte de inversión a corto plazo Horizonte de inversión Horizonte de inversión es un término que se utiliza para identificar el período de tiempo que un inversor pretende mantener su cartera antes de vender sus valores para obtener una ganancia. El horizonte de inversión de un individuo se ve afectado por varios factores diferentes. Sin embargo, El principal factor determinante es a menudo la cantidad de riesgo que el inversor

- Bajo apetito de riesgo conservador con preferencia a baja volatilidad de valores

- Necesidades de alta liquidez

- Rendimientos bajos, que se compensa con bajo riesgo

- Estabilidad y certeza

Tipos de fondos del mercado monetario

Las regulaciones de la Comisión de Bolsa y Valores (SEC) comprenden tres categorías de fondos del mercado monetario en función de los valores del fondo:

1. Gobierno

Los fondos invierten en aproximadamente el 99,5% en valores respaldados por el gobierno, como letras del Tesoro de EE. UU., valores del Tesoro de los EE. UU. garantizados, acuerdos de recompra, y valores de préstamos hipotecarios federales. También invierten en valores de empresas patrocinadas por el gobierno (GSE), como Freddie Mac y Fannie Mae. Dado que el papel respaldado por el gobierno es "libre de riesgos, ”Los fondos se consideran muy seguros.

2. Prime

Son fondos invertidos en instrumentos de deuda corporativa a corto plazo, como papel comercial, notas corporativas, y valores bancarios a corto plazo (aceptaciones bancarias y certificados de depósito). También incluyen acuerdos de recompra y recompra inversa.

3. Libre de impuestos municipales

Los fondos del mercado monetario se invierten predominantemente en valores emitidos por los municipios, que son valores exentos del impuesto sobre la renta federal y, a menudo, estatal. Otras entidades también emiten valores con protección fiscal, en el que también participan los fondos monetarios, como el estado municipal.

Beneficios de utilizar fondos del mercado monetario

1. Liquidez

La redención de un fondo del mercado monetario suele tardar menos de dos días hábiles. y es bastante fácil liquidar operaciones de inversión con cuentas de corretaje.

2. Gestión de riesgos

Los fondos del mercado monetario actúan como una herramienta de gestión de riesgos, ya que los fondos se invierten en valores equivalentes al efectivo con bajo riesgo y alta liquidez.

3. Corto plazo

La naturaleza a corto plazo de los fondos del mercado monetario garantiza una tasa de interés baja, crédito, y riesgo de liquidez.

4. Seguridad

Los fondos del mercado monetario invierten en valores de bajo riesgo y alta calidad crediticia, garantizando una alta seguridad.

5. Estabilidad

Los fondos del mercado monetario son inversiones de baja volatilidad.

6. Conveniencia

Fácil acceso a fondos a través de una cuenta corriente vinculada a un fondo de inversión del mercado monetario que genera ingresos.

7. Diversificación

Los fondos del mercado monetario suelen tener una cartera diversificada de gobierno, corporativo, y títulos de deuda libres de impuestos.

8. Exención de impuestos

Las cuestiones municipales en las que invierten los fondos del mercado monetario son federales y, a menudo, estatales están exentas de impuestos sobre la renta; por lo tanto, proporcionan ingresos fiscales eficientes.

Riesgos de los fondos del mercado monetario

1. Riesgo de crédito

Los valores del mercado monetario son susceptibles a la volatilidad y no están asegurados por la FDIC. de ahí el potencial de no perder dinero, por bajo que sea, no está garantizado. Existe una probabilidad de pérdida, aunque generalmente es bastante pequeño. No hay garantía de que los inversores recibirán $ 1.00 por acción en el reembolso de sus acciones.

2. Bajos rendimientos

Los bajos rendimientos de los fondos del mercado monetario suelen ser más bajos que otros fondos que comprenden activos como acciones y propiedades. Existe la posibilidad de que los rendimientos del mercado monetario también caigan por debajo de la tasa de inflación. Inflación La inflación es un concepto económico que se refiere a aumentos en el nivel de precios de los bienes durante un período de tiempo determinado. El aumento del nivel de precios significa que la moneda de una economía determinada pierde poder adquisitivo (es decir, se puede comprar menos con la misma cantidad de dinero)., proporcionar rendimientos reales negativos a los inversores (riesgo de inflación). Las tasas de interés también pueden bajar aún más, reducir el rendimiento de las inversiones en el mercado monetario.

3. Comisiones de liquidez y puertas de reembolso

Implica la imposición de altas tarifas de liquidez, es decir., comisiones que gravan la venta de acciones. Las puertas de canje requieren períodos de espera antes de canjear los ingresos de los fondos del mercado monetario, normalmente implementado para evitar una corrida del fondo en períodos de tensión del mercado.

4. Exposición al tipo de cambio

Este riesgo lo asumen los fondos que invierten en instrumentos del mercado monetario a través de las fronteras que están denominados en otras monedas distintas de la moneda local.

5. Cambios ambientales

Los cambios en las políticas económicas y las regulaciones gubernamentales pueden tener un impacto adverso en el precio de los valores del mercado monetario y en la situación financiera de sus emisores. es decir., si afectan las tasas de interés y la oferta monetaria.

Lecturas relacionadas

CFI es el proveedor oficial de la página del Programa de Analista de Crédito y Banca Comercial (CBCA) ™ global - CBCAG Obtenga la certificación CBCA ™ de CFI y conviértase en Analista de Crédito y Banca Comercial. Inscríbase y avance en su carrera con nuestros programas y cursos de certificación. programa de certificación, diseñado para ayudar a cualquier persona a convertirse en un analista financiero de clase mundial. Para seguir avanzando en tu carrera, Los recursos adicionales a continuación serán útiles:

- Riesgo de crédito Riesgo de crédito El riesgo de crédito es el riesgo de pérdida que puede ocurrir si cualquiera de las partes no cumple con los términos y condiciones de cualquier contrato financiero, principalmente,

- Corporación Federal de Seguros de Depósitos (FDIC) Corporación Federal de Seguros de Depósitos (FDIC) La Corporación Federal de Seguros de Depósitos (FDIC) es una institución gubernamental que brinda seguro de depósitos contra quiebras bancarias. El cuerpo fue creado

- Análisis de crédito de bonos municipales Análisis de crédito de bonos municipales El análisis de crédito de bonos municipales implica evaluar un bono municipal para determinar su viabilidad como una oportunidad de inversión. Un bono municipal es un tipo de

- Tipos de mercados:distribuidores, Corredores Tipos de mercados:distribuidores, Corredores Los mercados incluyen corredores, distribuidores, y mercados cambiarios. Cada mercado opera bajo diferentes mecanismos de negociación, que afectan la liquidez y el control. Los diferentes tipos de mercados permiten diferentes características comerciales, descrito en esta guía

-

¿Qué son los fondos mancomunados?

Los fondos mancomunados es un término que se utiliza para referirse colectivamente a un conjunto de dinero de inversores individuales combinados, es decir., Agrupados con fines de inversión. Los fondo

-

¿Qué son los fondos buitre?

Los fondos buitre son un subconjunto de fondos de cobertura que invierten en valores en dificultades que tienen una alta probabilidad de incumplimiento. El fondo compra instrumentos de deuda de riesgo

invertir

- ¿Qué son los fondos mutuos?

- Características de los valores del mercado monetario

- ¿Qué son los fondos del mercado monetario? ¿Son adecuados para su cartera?

- ¿Qué son los mercados de capitales?

- ¿Qué son los valores vinculados a productos básicos?

- ¿Qué son los fondos Slush?

- ¿Qué son los fondos segregados?

- ¿Qué son los valores?

- ¿Qué son los fondos mutuos de capitalización de mercado?

-

¿Qué son los fondos mutuos?

¿Qué son los fondos mutuos? Los fondos mutuos son conjuntos de dinero recaudados de muchos inversores con el fin de invertir en acciones. Una persona que posee acciones en una empresa se denomina accionista y es elegible para re...

-

¿Qué son los valores no marginales?

¿Qué son los valores no marginales? Los valores no marginales no se pueden comprar con margen en una institución financiera o corredora de inversiones en particular. Si compra los valores, los inversores deben financiar su pedido comple...