¿Qué es un préstamo de dinero duro y cómo funcionan?

Los préstamos de dinero duro son una forma de que los prestatarios obtengan un préstamo de bienes raíces sin tener que trabajar con prestamistas tradicionales. como los bancos, las cooperativas de crédito, o agencias hipotecarias. Los prestamistas tradicionales generalmente basan su disposición a prestarle dinero, y la tasa de interés que te cobrarán, en factores como sus ingresos y su puntaje crediticio.

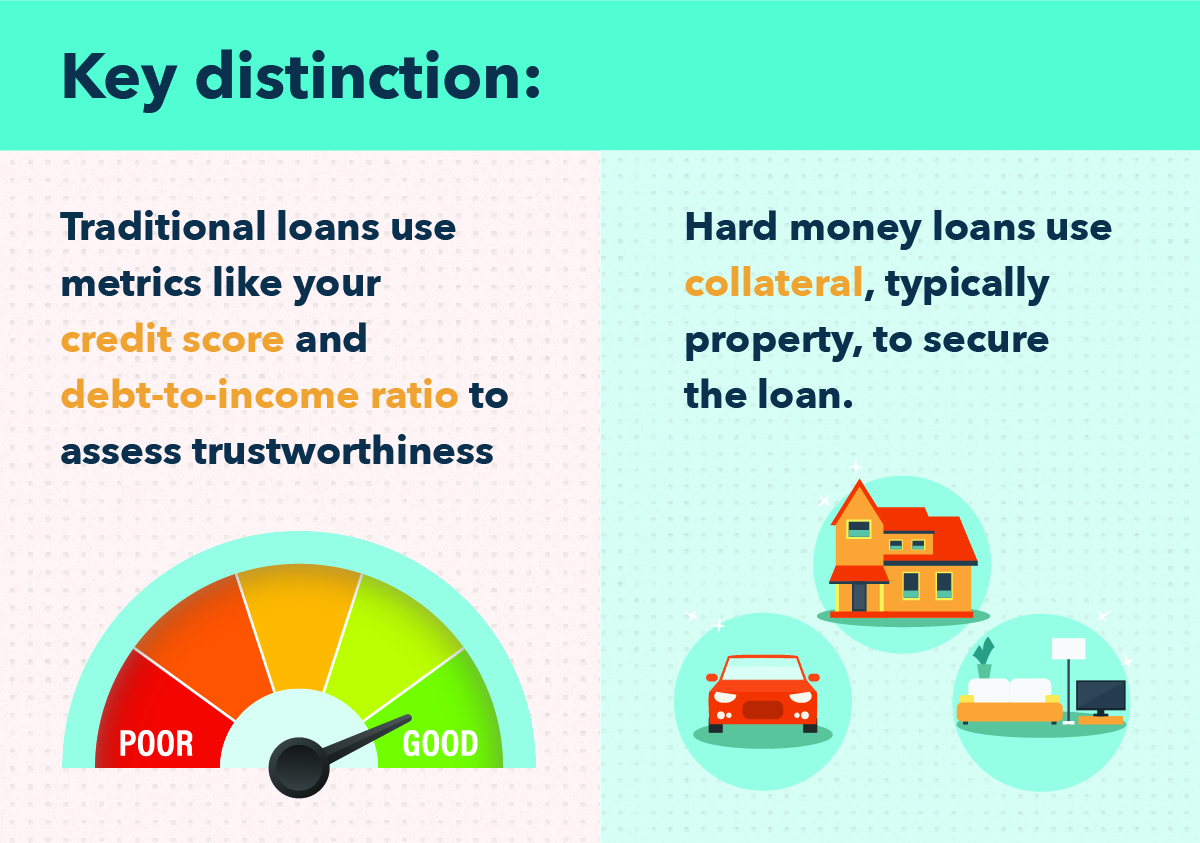

➔ Definición de dinero fuerte:un préstamo de dinero fuerte es un préstamo contra una garantía tangible, en lugar de utilizar una evaluación crediticia

Sin embargo, para aquellos que quieren cerrar la venta de propiedades rápidamente, o aquellos que tienen un puntaje crediticio bajo, el dinero fuerte puede ser una alternativa atractiva. En esta publicación, cubriremos los aspectos básicos de los préstamos de dinero fuerte, como cómo funcionan, para qué puedes usarlos, y algunas de las ventajas y desventajas de utilizar un préstamo de dinero fuerte. Puede saltar a cualquiera de esos temas utilizando los enlaces aquí:

- Conceptos básicos de dinero duro

- ¿Cómo funcionan los préstamos de dinero fuerte?

- ¿Para qué se utilizan los préstamos de dinero fuerte?

- Pros y contras de los préstamos de dinero fuerte

- Pros

- Contras

- Para llevar de préstamos de dinero duro

Antes de que pueda decidir si un préstamo de dinero fuerte es una opción razonable para su situación, es bueno saber cómo funcionan. Echemos un vistazo a eso ahora.

Conceptos básicos de dinero duro

Es más fácil comprender cómo funcionan los préstamos de dinero fuerte comparándolos con los préstamos o hipotecas tradicionales. Pocas personas tienen el efectivo líquido a mano para simplemente comprar una casa directamente. Entonces, en lugar de, obtienen un préstamo de un banco o cooperativa de crédito. Compra la propiedad con el dinero que le prestaron, luego les devuelve los pagos en el transcurso de diez a treinta años aproximadamente, todo como parte de una estrategia de pago de deuda manejable.

Las hipotecas tradicionales tienen algunos requisitos. Por ejemplo, los bancos quieren saber que usted es un prestamista confiable. Pueden evaluarlo al observar su historial crediticio, su historial personal cuando se trata de pedir dinero prestado (por ejemplo, para la Universidad, o para comprar un coche). Esto es medido por tu puntaje de crédito .

Su puntaje de crédito les permite a los bancos y otras agencias saber qué probabilidades hay de que pague el dinero que le prestan. en función de la fiabilidad con la que lo haya hecho en el pasado. Cuanto mayor sea la puntuación, más probabilidades hay de que devuelva el dinero prestado, y crucialmente, es más probable que obtenga una tasa de interés razonable del banco.

¿Cómo funcionan los préstamos de dinero fuerte?

Préstamos de dinero fuerte, por otra parte, Por lo general, no funcionan evaluando su crédito anterior. En lugar de, ellos trabajan tomando colateral, o dinero fuerte, contra el préstamo. No comprobarán su crédito pero le pedirán que ofrezca algo de su propiedad a cambio si no puede devolver el préstamo. ¿Qué es el dinero duro? Básicamente, un activo tangible, como el oro, plata o propiedad. A continuación, se muestran algunos ejemplos de elementos que podrían utilizarse como garantía:

- Cualquier bien inmueble que ya posea

- Equidad en la propiedad

- Tu coche u otros vehículos

- Joyas caras, relojes, o artículos de oro y plata

- Guardando cuentas

- Cuentas de inversión y cuentas de jubilación

- Dinero en efectivo

Si no puede mantenerse al día con los pagos, la agencia de préstamos puede tener derecho a poseer las cosas que usted ha ofrecido como garantía. Ahí es donde el término duro el dinero proviene; se toma prestado contra un activo tangible, en lugar de basarse en sus méritos como prestatario en el pasado.

Debido a que la agencia de préstamos de dinero fuerte generalmente no realiza una verificación exhaustiva de su historial crediticio, el proceso puede completarse y su préstamo aprobado mucho más rápidamente. A veces, estos préstamos también son atractivos para quienes tienen mal crédito, como aquellos que han incumplido con un préstamo en el pasado, o aquellos que han pasado por la quiebra.

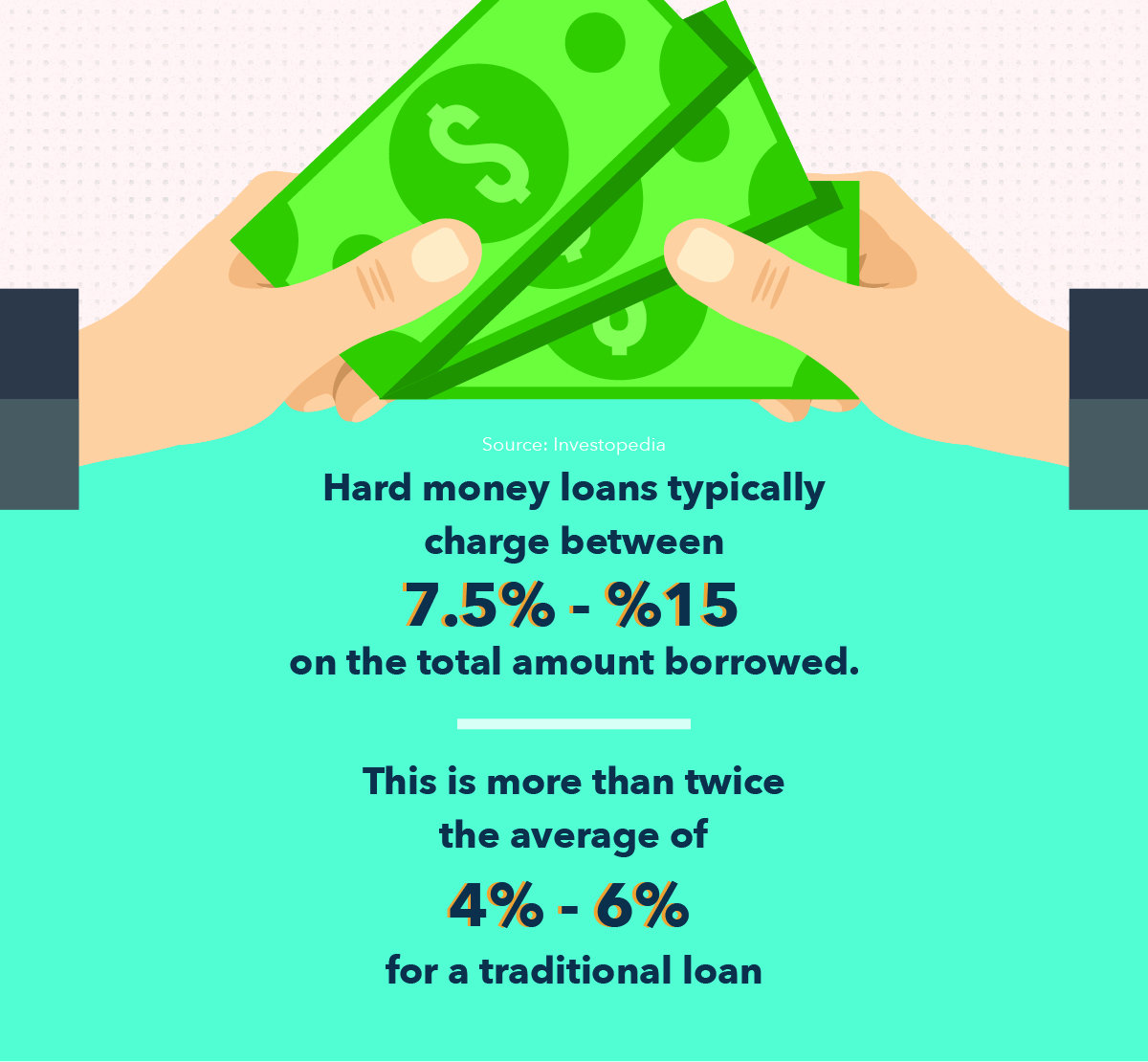

En tono rimbombante, Los préstamos de dinero fuerte también tienen tasas de interés comparativamente altas. De hecho, las tasas pueden llegar al 15%, a diferencia de los préstamos tradicionales, que suelen estar más cerca del 4%. Eso hace que los préstamos sean bastante caros, especialmente una vez que otros gastos como los costos de cierre, tarifas de servicios, y las tarifas de firma se tienen en cuenta.

La mayoría de los préstamos de dinero fuerte tienen períodos de pago más cortos, sin embargo, de uno a cinco años, lo que significa que hay menos tiempo para que se devenguen los intereses del préstamo. Aunque son caras, tienen sus propósitos. Repasemos algunos casos en los que los prestatarios podrían utilizar un préstamo de dinero fuerte.

¿Para qué se utilizan los préstamos de dinero fuerte?

Los préstamos de dinero duro se utilizan con mayor frecuencia para comprar una propiedad. Aunque en la mayoría de los casos comunes, una hipoteca tradicional es probablemente una opción más estable desde el punto de vista financiero, Hay ocasiones en las que un préstamo de dinero fuerte puede resultar útil.

- Un uso común de los préstamos de dinero fuerte es la inversión inmobiliaria, y específicamente mudanza de casa. Ahí es cuando alguien compra una casa en ruinas, lo arregla, luego lo vende, con suerte con fines de lucro. Los préstamos de dinero duro pueden ser útiles en ese caso porque el plazo que los prestatarios tienen del préstamo es corto, solo hasta que puedan arreglar y cambiar la propiedad, luego véndelo.

- Una batalla de ofertas en efectivo también puede ser un caso en el que un préstamo de dinero fuerte puede ser útil. Digamos que quiere absolutamente una propiedad, pero no tiene tiempo para pasar por el intenso y lento proceso de solicitud de hipoteca. Un préstamo de dinero fuerte se puede aprobar rápidamente, conseguirle el dinero que necesita para realizar una oferta competitiva, por lo que se puede utilizar como préstamo puente. Hay riesgos asociados con esto, aunque, que cubriremos en la siguiente sección.

- Los préstamos de dinero fuerte también pueden ser utilizados por aquellos que simplemente quieren comprar una propiedad pero no tienen el crédito para pagar una hipoteca tradicional. Si, por cualquier razón, está lleno de activos tangibles propios, pero tiene un historial de préstamos mediocre, un préstamo de dinero fuerte podría ser una solución alternativa plausible. Esta puede ser una opción de mayor riesgo, sin embargo, porque, a diferencia de una hipoteca tradicional con un plazo de amortización de 30 años, un préstamo de dinero fuerte solo puede tener un plazo de 3 años.

Próximo, cubramos los pros y los contras de un préstamo de dinero fuerte.

Pros y contras de los préstamos de dinero fuerte

Como ocurre con cualquier producto financiero, Los préstamos de dinero fuerte vienen con pros y contras. Antes de tomarse en serio la búsqueda de un préstamo de dinero fuerte, es inteligente conocer a fondo sus ventajas y desventajas. Vamos a ver.

Pros

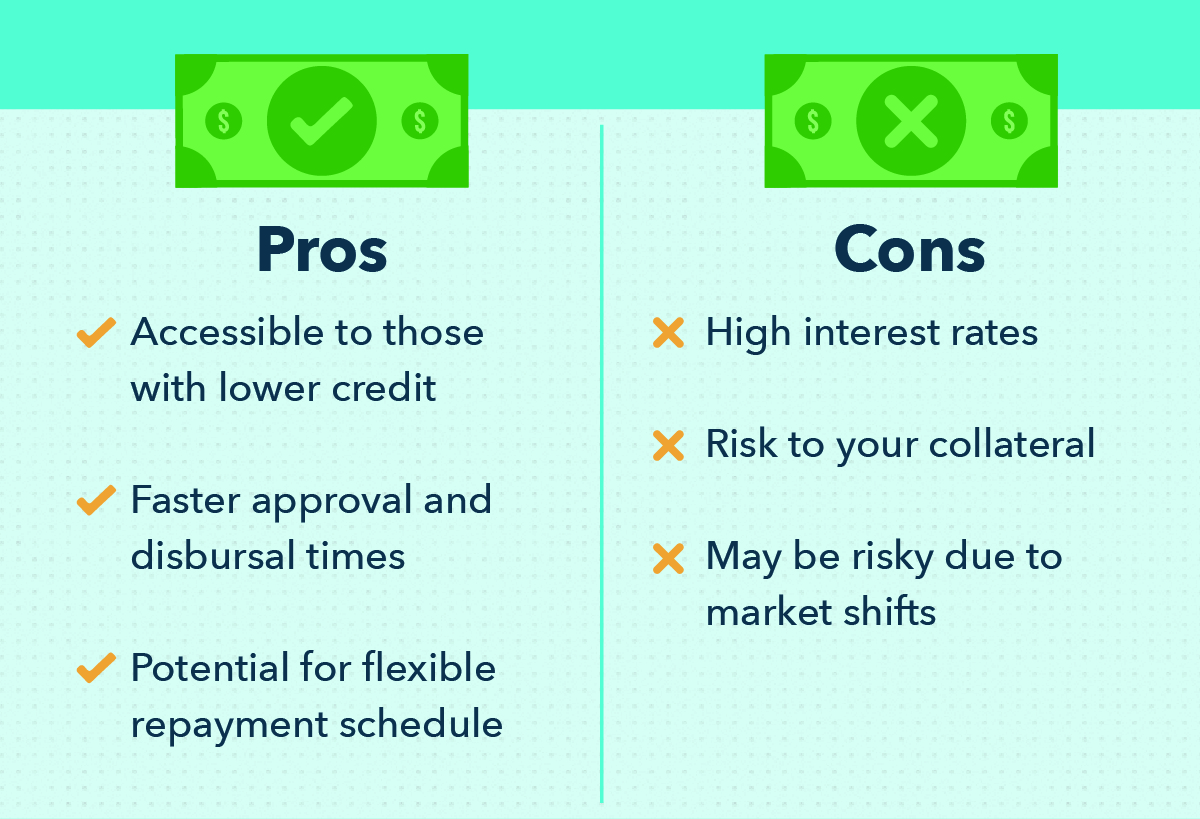

- Los préstamos de dinero duro son accesibles para aquellos con menor crédito, haciéndolos más accesibles de lo que podría estarlo una hipoteca tradicional. Esto se aplicaría principalmente a un caso en el que un prestatario tuviera un puntaje crediticio más bajo, pero poseía una serie de activos de alto valor que pueden utilizarse como garantía al momento de obtener el préstamo.

- Por lo general, tienen tiempos de aprobación y desembolso más rápidos porque las agencias de préstamos no necesitan realizar una verificación crediticia exhaustiva. Entonces, si necesita efectivo lo antes posible, Es probable que tenga acceso a él más rápido de lo que podría al utilizar otros préstamos.

- Algunos préstamos de dinero fuerte ofrecen programas de pago flexibles. Debido a que se toman prestados contra activos tangibles, y debido a que trabaja con una empresa más pequeña en lugar de una corporación más grande, la agencia puede permitir cierto margen de maniobra cuando se trata de su plan de pago.

Contras

- Como se señaló anteriormente, Los préstamos de dinero fuerte tienen tasas de interés notoriamente altas. Si no está seguro de poder reembolsar su préstamo cómodamente en poco tiempo, puede terminar pagando una enorme suma de intereses, mucho más de lo que pagaría con un préstamo hipotecario tradicional. ¿No está seguro de cómo afectará sus finanzas tener una tasa de interés alta a largo plazo? Consulte nuestra explicación sobre la deuda y su valor.

- Los préstamos de dinero fuerte, por su propia naturaleza, requieren que arriesgue sus activos personales. Si ha puesto sus invaluables reliquias familiares o su infancia en casa como garantía, sacar un préstamo de dinero fuerte, luego son incapaces de devolverlo, corre el riesgo de perder esas pertenencias a la agencia de préstamos.

- Usar un préstamo de dinero fuerte para vender casas puede ser riesgoso debido a los cambios del mercado. Al igual que con cualquier empresa comercial, cambiar de casa requiere asumir una cierta cantidad de riesgo. Si sucede algo y el mercado de la vivienda se estanca después de que haya obtenido un préstamo para una remodelación, podría quedarse sin suficiente dinero de la venta de la casa para pagar el préstamo. El riesgo es inevitable, pero siempre es inteligente asegurarse de no asumir demasiados riesgos inmobiliarios.

Debido a estas desventajas bastante significativas, Siempre es recomendable abordar los préstamos de dinero fuerte con precaución. Típicamente, si puede considerar cómodamente una hipoteca tradicional, que tiende a ser una alternativa más segura cuando su objetivo es comprar una propiedad. Los bancos y las uniones de crédito tienden a tener más reputación que muchas empresas de préstamos de dinero fuerte, y la cantidad que probablemente gastará en intereses es sustancialmente menor.

Para llevar de préstamos de dinero duro

Antes de que te vayas, Tenga en cuenta estas conclusiones sobre préstamos de dinero fuerte, y recuerde considerarlos antes de solicitar un préstamo de dinero fuerte en el futuro.

- Los préstamos de dinero duro suelen ser préstamos inmobiliarios que se utilizan para comprar casas o terrenos rápidamente. ya que estos préstamos no tardan tanto en completarse como una hipoteca tradicional.

- En lugar de utilizar su puntaje crediticio y otros factores financieros para evaluar la confiabilidad, Los prestamistas de dinero fuerte le prestan dinero con garantía.

- Los préstamos de dinero duro suelen tener tasas de interés mucho más altas que las hipotecas. con frecuencia en los dos dígitos.

- Muchos usan préstamos de dinero fuerte para arreglar y volcar casas, aunque esto conlleva cierto riesgo.

- También son útiles para aquellos con menor crédito, pero es importante recordar que los préstamos de dinero fuerte pueden ser muy riesgosos. Consulte nuestra publicación para obtener consejos sobre cómo puede mejorar su puntaje crediticio.

- Por último, tienen casos de uso específicos en los que pueden ser una opción plausible, pero en general conllevan una cantidad significativa de riesgo, y son caras.

Fuentes

Investopedia | Debt.org

-

¿Qué son los fondos mutuos y cómo funcionan?

¿No está seguro de cómo empezar a invertir por su cuenta? Poner su dinero en un fondo mutuo significa que no lo hará solo. Un fondo mutuo es una empresa que permite a un grupo de personas invertir c

-

¿Qué es un giro postal y cómo funciona?

Cuidar de sus obligaciones financieras es importante, pero puede ser difícil si se encuentra en una situación en la que un cheque o efectivo no son suficientes. Los giros postales son una forma segura

Finanzas

- ¿Qué es un préstamo de dinero duro? ¿Y es una buena idea?

- ¿Qué es un Robo-Advisor? Definición y cómo funcionan

- ¿Qué es una oferta pública inicial? Y como funcionan

- ¿Qué son los ETF apalancados y cómo funcionan?

- ¿Qué son las tarifas de corretaje y cómo funcionan?

- Presupuesto:qué es y cómo hacerlo

- ¿Qué es una cuenta de ahorros? y como funcionan

- ¿Qué es un gravamen y cómo funcionan?

- ¿Qué es un préstamo personal y cómo funciona?

-

¿Qué es un préstamo personal y cómo funcionan?

¿Qué es un préstamo personal y cómo funcionan? ¿Necesita dinero para pagar el alquiler o el pago del automóvil de este mes? ¿Atascado viviendo de cheque a cheque de pago? Todos nos atascamos y necesitamos dinero a veces, y una opción es obtener un...

-

¿Qué es un préstamo de la FHA y cómo funciona?

¿Qué es un préstamo de la FHA y cómo funciona? Un préstamo FHA es un préstamo hipotecario asegurado por el gobierno federal que le permite hacer un pago inicial tan bajo como 3.5% si califica. Los préstamos de la FHA pueden ser útiles para quien...