¿Qué es un préstamo hipotecario convencional?

Ser propietario de una propiedad inmobiliaria es caro. Incluso para aquellos con una cuenta de ahorros sólida y un salario cómodo, es poco probable que pueda simplemente comprar una casa directamente. Por eso la mayoría de la gente cuando deciden invertir en una propiedad y comprar una vivienda, decide sacar un préstamo hipotecario.

Probablemente haya oído hablar de hipotecas en varios momentos de su vida, pero es posible que nunca hayas obtenido respuestas a las preguntas, "¿Qué es un préstamo convencional?" o "¿cómo funcionan las hipotecas?" No se preocupe:estamos aquí para dejarlo claro. Comencemos con una definición simple.

¿Qué es un préstamo convencional?

Un préstamo hipotecario convencional es una gran suma de dinero prestada a un prestatario por un banco, Unión de Crédito, o agencia de préstamos, a menudo referida como una hipoteca cuando el préstamo se utiliza para comprar una propiedad. El término convencional distingue este tipo de producto financiero de otros tipos de préstamos, como un préstamo jumbo, un préstamo VA, o un préstamo de la FHA.

En este articulo, lo guiaremos a través de los conceptos básicos de préstamos convencionales que necesita para comenzar su búsqueda con confianza. También hemos incluido información sobre cómo calificar para una hipoteca y dónde empezar a buscar una cuando sea el momento adecuado.

- ¿Cómo funcionan los préstamos convencionales?

- Préstamos conformes frente a préstamos no conformes

- ¿Quién califica para un préstamo convencional?

- Puntaje de credito

- Relación deuda-ingresos

- Pago inicial

- Cómo solicitar un préstamo convencional

- Considere su perfil financiero

- Prestamistas de investigación

- Solicita tu hipoteca

¿Cómo funcionan los préstamos convencionales?

Los préstamos convencionales funcionan así:el banco (o la cooperativa de crédito o agencia de préstamos) compra una propiedad en su nombre y le cede el título; sin embargo, usted promete devolverle el dinero al prestamista con intereses.

El interés es la tasa porcentual que le paga al banco por la molestia de prestarle dinero, y así es como el banco gana dinero por haberle prestado una suma tan grande. Las tasas de interés son fijas o ajustables; En este último caso, normalmente cambian una vez al año según el estado de la economía. La tasa de interés que recibe de un préstamo convencional también variará según su perfil financiero personal (más sobre eso en un momento).

Las tasas de interés y las calificaciones para una hipoteca pueden variar significativamente en la amplia gama de productos de préstamos hipotecarios disponibles para los consumidores. pero los términos de los préstamos hipotecarios convencionales tienden a caer en un conjunto más reducido de categorías. Una distinción que encontrará entre dos tipos de productos hipotecarios es conforme vs no conforme prestamos .

Las hipotecas convencionales suelen prestarse con períodos de amortización de 15 o 30 años; el adecuado para usted depende de sus finanzas personales, Tu ingreso, y la tasa de interés que puede asegurar.

Conforme vs no conforme

En los EE.UU, Hay dos instituciones administradas por el gobierno federal que supervisan una gran parte de los préstamos hipotecarios:Fannie Mae y Freddie Mac. La conclusión importante es que conforme los préstamos se rigen por los estándares de préstamos establecidos por Fannie Mae y Freddie Mac. Más importante, estos límites determinan el posible tamaño del préstamo; En 2020, el límite de préstamo conforme para una vivienda unifamiliar es de $ 510, 400 . (Los límites son más altos en Hawái, Alaska, Guam, y las Islas Vírgenes de EE. UU.)

Préstamos no conformes, aveces llamado préstamos jumbo exceder estos montos de préstamos. Los préstamos no conformes pueden variar más en sus límites, normas, Y condiciones. Debido a que presentan un riesgo mayor para los prestamistas, tienden a tener tasas de interés más altas. Los préstamos no conformes no son necesariamente riesgosos por defecto, aunque la Oficina de Protección Financiera del Consumidor advierte que a veces pueden serlo, pero de todos modos es aconsejable leer la letra pequeña al comprar. y asegúrese de comparar precios antes de comprometerse con cualquier prestamista.

Si tiene curiosidad por saber si las viviendas que le interesan se pueden financiar con un préstamo conforme, Puede leer más sobre las pautas de la Agencia Federal de Financiamiento de la Vivienda de 2020 en FHFA.gov.

¿Quién califica para un préstamo convencional?

Los préstamos hipotecarios convencionales son más accesibles para aquellos con ingresos medios a altos, ya que a menudo requieren un pago inicial y perfiles financieros favorables para asegurar una tasa razonable. Esto los distingue de los préstamos respaldados por el gobierno, como préstamos de la FHA, Préstamos VA, y otros productos dirigidos a personas de menores ingresos, y hacer que la compra de viviendas sea accesible para ellos.

En general, Hay tres áreas en las que los prestamistas se preocupan más cuando evalúan a un solicitante de un préstamo convencional: puntaje de crédito , relación deuda-ingresos , y pago inicial . Echemos un vistazo a cada uno de esos criterios de calificación y lo que un prestamista podría buscar en un solicitante de préstamo.

Puntaje de credito

Es posible que haya oído hablar a menudo de personas que desean mejorar su crédito, o que quieran acceder a determinados beneficios económicos por tener un buen crédito. Su puntaje de crédito es esencialmente un medida de su confiabilidad como prestatario . Se basa en sus habilidades pasadas para pagar sus deudas de manera constante y oportuna, así como otros factores como la cantidad de cuentas que tiene abiertas. Esto incluye deudas como:

- Saldos de tarjetas de crédito

- Préstamos para automóviles

- Préstamos estudiantiles

- Préstamos personales

- Deuda médica

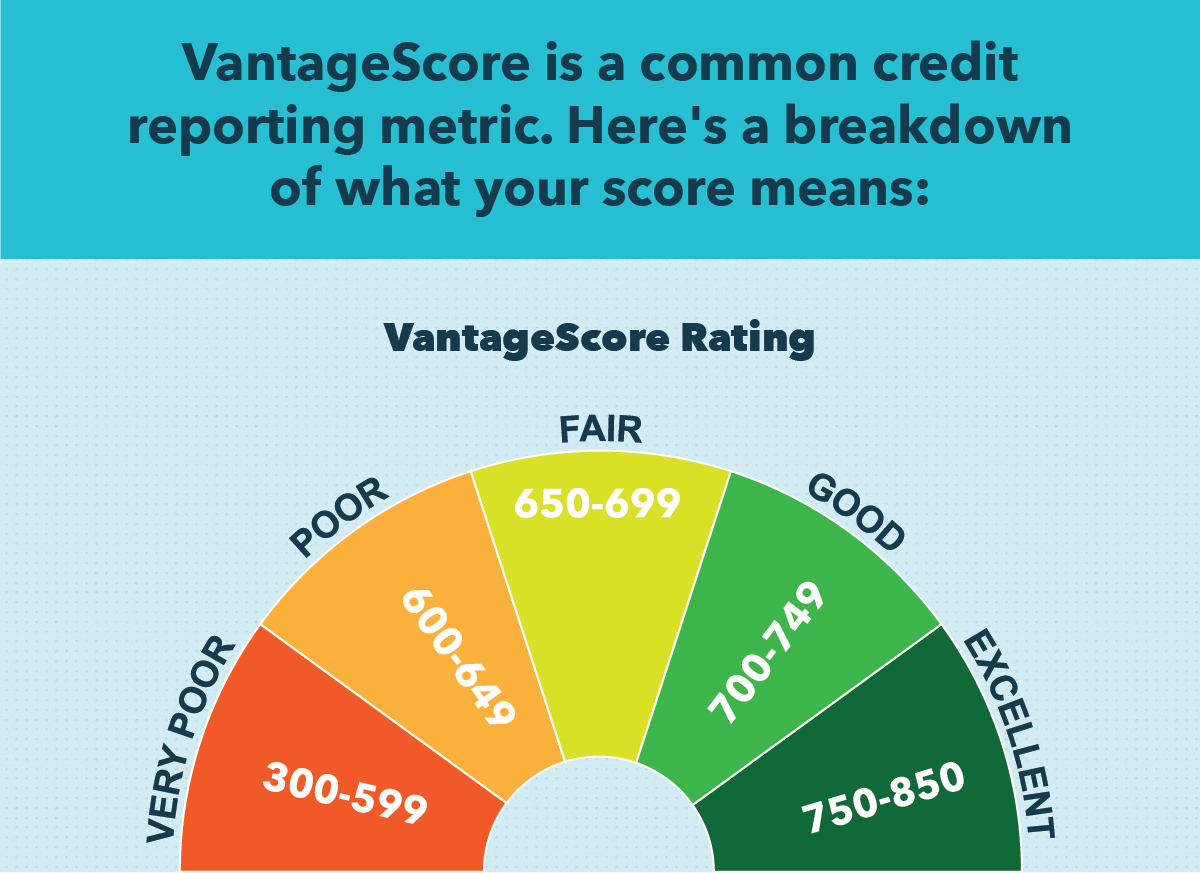

De hecho, Una de las razones por las que muchas personas trabajan para mejorar sus puntajes crediticios es para obtener condiciones más favorables en un préstamo hipotecario que esperan solicitar en el futuro. Los puntajes crediticios se miden utilizando algunas métricas diferentes. Dos de los informes crediticios más comunes que obtienen los prestamistas son FICO y VantageScore. Ambos se miden de 300 a 850, con una puntuación de 300 que representa un historial de préstamos muy dudoso (probablemente con muchos pagos atrasados e impagos), y una puntuación de 850 que representa un historial sólido y confiable de préstamos.

Tener un crédito alto puede significar la diferencia entre una tasa de interés masiva y una que es mucho más fácil de administrar. Si puedes, Es inteligente trabajar para mejorar su crédito antes de considerar seriamente solicitar una hipoteca.

Relación deuda-ingresos

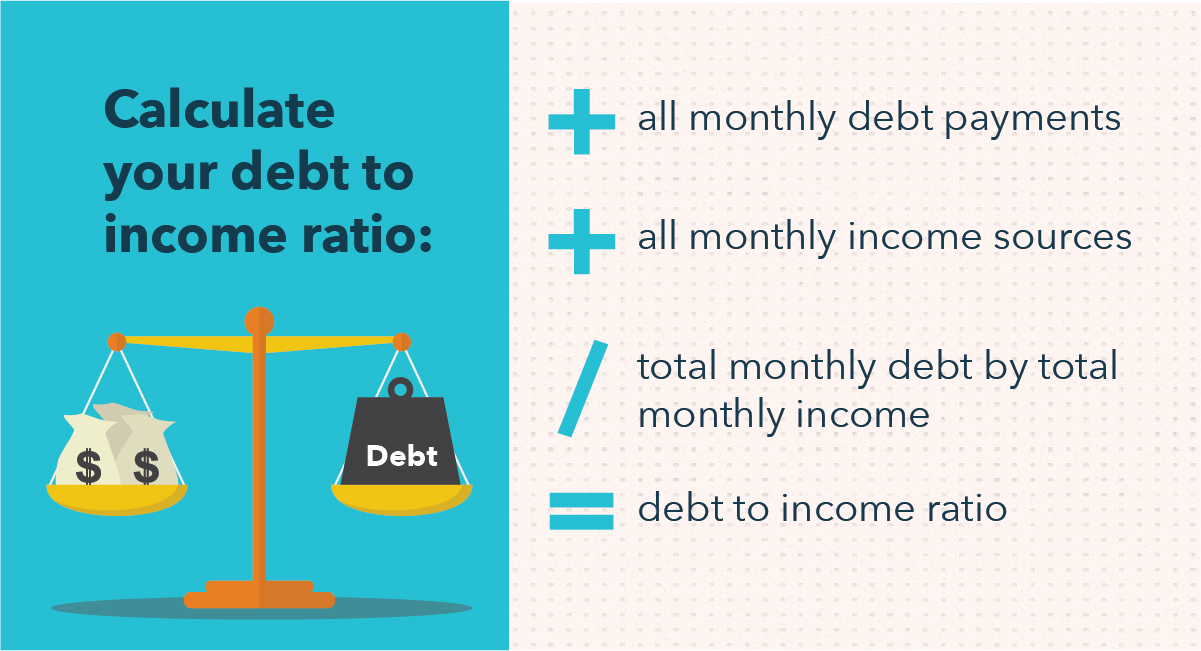

La siguiente consideración del prestamista hipotecario es su relación deuda-ingresos (DTI) . Esta proporción es exactamente lo que parece:la cantidad total de dinero que gasta en deudas en un mes dividida por la cantidad de dinero que ingresa. Los prestamistas consideran que esta métrica es importante porque indica qué tan bien puede mantener hasta con los pagos. Si su proporción es demasiado alta, puede sugerir que habrá presión sobre sus finanzas al agregar un pago hipotecario a la combinación.

Consulte el gráfico a continuación para obtener instrucciones sobre cómo calcular su propia relación deuda-ingresos.

Si su DTI es demasiado alto, puede valer la pena tomar medidas para reducirlo antes de solicitar un préstamo convencional. Esto se puede hacer pidiendo un aumento en el trabajo, siguiendo una estrategia de pago de la deuda, o consolidar las deudas pendientes para reducir los pagos mensuales. Esperar puede resultar frustrante pero enfrentar una tasa de interés alta durante años o décadas en el futuro será más complicado a largo plazo.

Pago inicial

Su pago inicial es otro factor importante que los prestamistas consideran de cerca al determinar su elegibilidad para un préstamo convencional y la tasa de interés que se le atribuye. A el pago inicial es solo una gran suma de dinero que pague por adelantado; es un porcentaje del costo total de la casa. Por ejemplo, un pago inicial del 20% en una casa por valor de $ 500, 000 sería $ 100, 000; el resto del precio podría financiarse mediante un préstamo hipotecario convencional.

Muchos prestamistas pueden estar más dispuestos a aprobarlo para un préstamo con una tasa de interés favorable si puede realizar un pago inicial mayor.

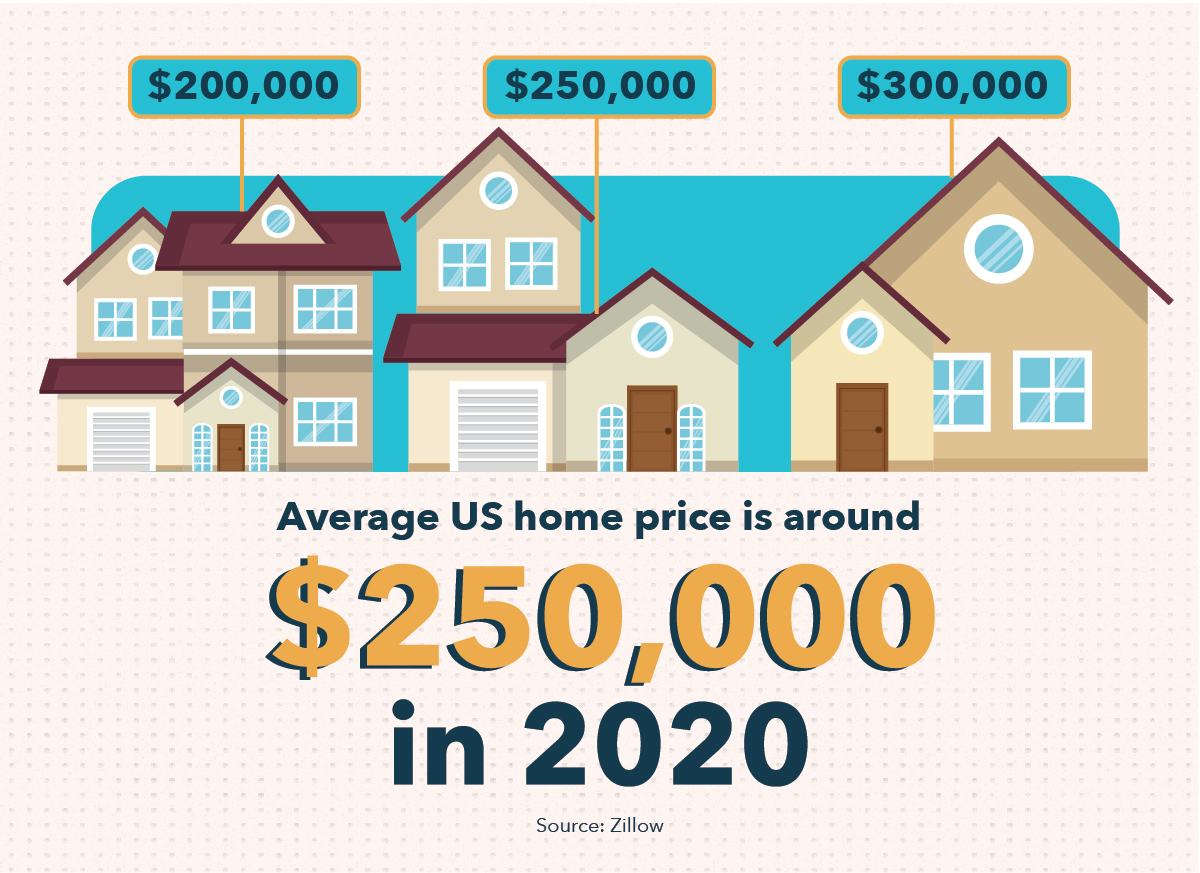

Es posible que haya escuchado que necesita un pago inicial del 20% para poder pagar una casa. La casa promedio cuesta alrededor de $ 250, 000 según Zillow, por lo que es comprensible si no tiene $ 50, 000 en mano. Si bien ese número del 20% definitivamente sigue siendo una excelente opción si puede pagarlo cómodamente, no necesita entrar en pánico si no tiene ese tipo de dinero en efectivo por ahí. Algunos prestamistas pueden permitirle hacer un pago inicial tan bajo como el 3%.

Sin embargo, es importante tener en cuenta que si realiza un pago inicial tan bajo, es posible que deba comprar un seguro hipotecario privado, o PMI. El costo del PMI se agrega a sus pagos hipotecarios mensuales, generalmente hasta que haya pagado el 20% o más del saldo del préstamo. Por esta razón, Por lo general, es una buena idea hacer un pago inicial del 20% si puede; Por aquí, agita las tarifas de PMI, reduciendo sus pagos mensuales.

Cómo solicitar un préstamo convencional

Solicitar un préstamo convencional puede ser un proceso estresante, pero haciendo los preparativos correctos y dando los pasos correctos, es totalmente factible. Si está considerando solicitar un préstamo convencional en un futuro cercano, aquí hay algunos pasos que puede que desee seguir.

Considere su perfil financiero

Antes de comenzar a investigar seriamente sobre una hipoteca, es inteligente conseguir su Finanzas personales en la mejor forma que puedas . Eso significa reparar el mal crédito si su puntaje no es el ideal, pagar las deudas existentes y trabajar para aumentar sus ingresos mensuales, y ahorrar para un pago inicial tan grande como pueda hacer cómodamente.

Prestamistas de investigación

De las cooperativas de ahorro y crédito locales, a grandes bancos multinacionales, y agencias de préstamos amigables con el consumidor a las de menor reputación, Hay muchos lugares donde puede solicitar una hipoteca. Algunos ofrecen términos más preferibles que otros, y algunos facilitan la aplicación, pero pueden conllevar un mayor riesgo.

Todos estos son factores que debe considerar al buscar el prestamista adecuado para su hipoteca. Es inteligente compare varios prestamistas antes de decidirse por el que mejor se adapte a sus necesidades .

Solicita tu hipoteca

Una vez que haya decidido qué prestamista se adapta mejor a sus necesidades, puede solicitar su hipoteca. En este punto, ¡Tu búsqueda de casa puede comenzar! El proceso de solicitud puede llevar algún tiempo, a veces más de un mes, e implica una gran cantidad de documentación, por lo que es inteligente comenzar tan temprano. preferiblemente antes de empezar a buscar una casa en serio .

Los préstamos hipotecarios convencionales pueden resultar confusos y estresantes, especialmente porque hay mucho dinero en juego. Sin embargo, aprendiendo los entresijos de las hipotecas antes de solicitarlas, puedes darte una ventaja en el juego, y los recursos que necesita para encontrar el producto financiero adecuado para usted.

-

¿Qué es un préstamo inicial?

Si es nuevo en pedir dinero prestado o tiene calificaciones crediticias bajas, puede considerar la posibilidad de obtener lo que a veces se denomina un préstamo inicial o un préstamo inicial de crédit

-

¿Qué es un gravamen?

Si ha obtenido un préstamo para comprar un automóvil o una casa, ha habido un gravamen sobre él. Entonces, ¿Qué es un gravamen y por qué debería importarle? Un gravamen es un reclamo legal que per

Finanzas

- ¿Qué es un administrador de préstamos?

- ¿Qué es un garante de un préstamo?

- ¿Qué es una nota de préstamo?

- ¿Cuál es el saldo principal de un préstamo hipotecario?

- ¿Qué es un saldo diferido en una hipoteca?

- ¿Qué es un préstamo hipotecario de alto saldo?

- ¿Qué significan los convenios hipotecarios?

- ¿Qué es un DU en una hipoteca?

- ¿Qué es un préstamo convencional sin seguro?

-

¿Qué es una hipoteca?

¿Qué es una hipoteca? Una hipoteca es un préstamo, proporcionado por un prestamista hipotecario o un banco Los mejores bancos de EE. UU. Según la Corporación Federal de Seguros de Depósitos de EE. UU., había 6, 799 bancos ...

-

¿Qué es un préstamo convencional?

¿Qué es un préstamo convencional? Si está buscando una hipoteca, es posible que escuche el término préstamo convencional. Un préstamo convencional es una hipoteca emitida por un prestamista privado sin pasar por un programa gubernam...