¿Qué puntaje crediticio se necesita para comprar una casa?

Finalmente está listo para dar un gran salto de fe hacia el próximo gran capítulo de su vida:la propiedad de la vivienda. Con toda la emoción y la ansiedad que conlleva el territorio, También hay una serie de pasos importantes que tomar y casillas de verificación que marcar antes de que pueda siquiera pensar en lanzarse al mercado de la vivienda.

Si eres como la mayoría de las personas, comprar una casa es una de las inversiones más caras que hará en su vida. Una compra tan monumental requiere mucho tiempo y preparación. Uno de los pasos de preparación más importantes es construir y mantener un puntaje crediticio estelar.

Tener un puntaje crediticio saludable es la clave para allanar el camino hacia la vida que siempre ha soñado. Con un buen puntaje crediticio, obtener la aprobación para todo, desde un préstamo para un automóvil hasta una hipoteca, es fácil. Aunque todo el mundo tiene un puntaje crediticio, puede resultar un poco confuso tratar de analizar lo que dice su puntaje crediticio sobre usted, cómo se calcula, y cómo se aplica a su capital de compra de vivienda. Usando esta guía, lo guiaremos a través de todo lo que necesita saber sobre el puntaje crediticio para comprar una casa.

- ¿Qué es un puntaje de crédito?

- ¿Qué puntaje crediticio se necesita para comprar una casa?

- ¿Cómo puedo preparar mi puntaje crediticio para comprar una casa?

¿Qué es un puntaje de crédito?

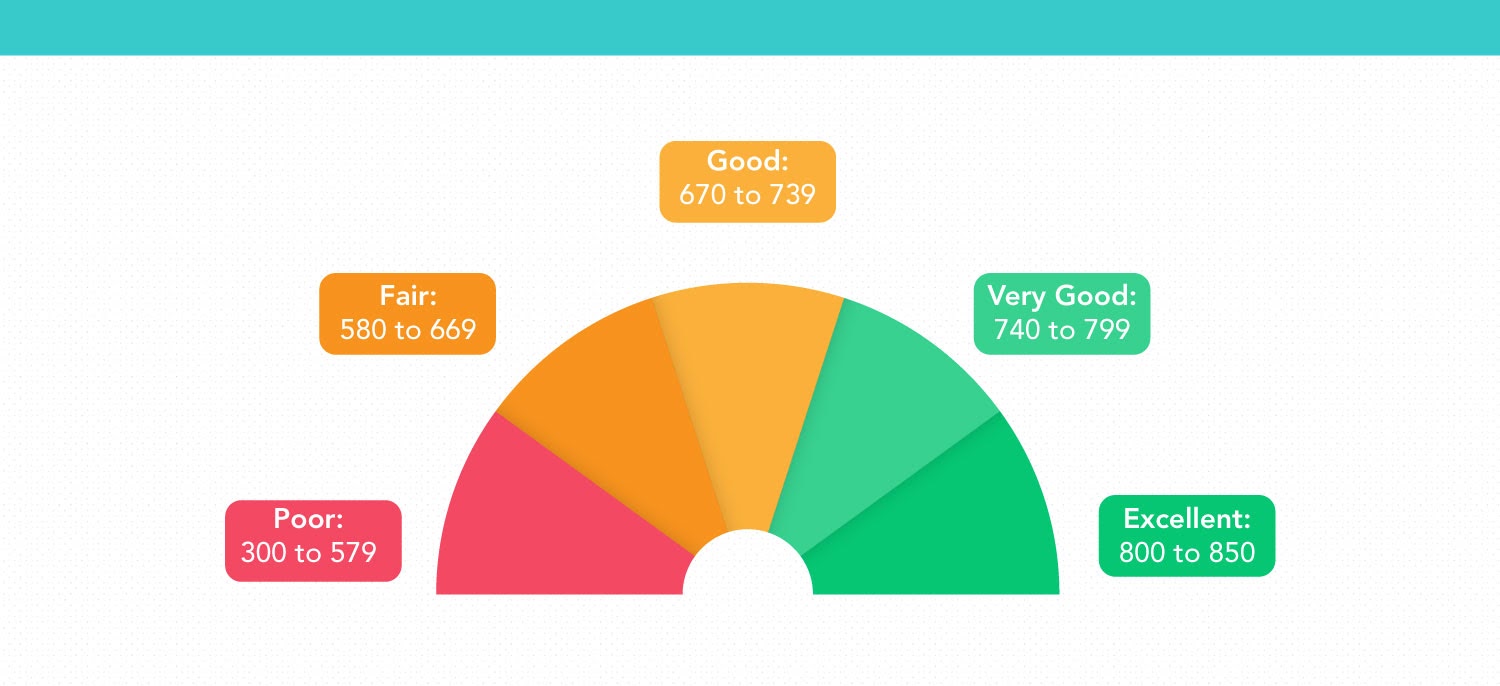

Una puntuación de crédito es un número que representa la solvencia de una persona. Este número oscila entre 300 y 850; cuanto mayor sea el número, cuanto mejor sea la puntuación, y, en última instancia, mejor será el puntaje crediticio, cuanto más confiable parece un prestatario ante los posibles prestamistas.

El cálculo del puntaje crediticio se basa en el historial crediticio. El historial crediticio es la evaluación agregada de las tasas de deuda generales, número de cuentas abiertas, e historial de pagos. Los prestamistas utilizan los puntajes crediticios para evaluar la probabilidad y el riesgo de la capacidad de un prestatario para pagar su hipoteca de manera oportuna.

Aunque los modelos de puntuación exactos pueden variar ligeramente según el prestamista, la mayoría utiliza los estándares de cálculo de FICO Score como base. FICO utiliza datos de tres importantes empresas de burós de crédito:Equifax, Experian, y TransUnion — para medir puntajes de crédito individuales.

A partir de esta información, componen una puntuación total basada en los siguientes cinco factores:

- Historial de pagos - 35%

- Cantidad adeudada - 30%

- Duración del historial crediticio - 15%

- Tipos de crédito - 10%

- Nuevo crédito - 10%)

Una vez que haya evaluado su puntaje de crédito con una verificación de crédito gratuita, eche un vistazo a la tabla a continuación para ver cómo se mide su puntaje a los ojos de su futuro prestamista potencial.

- Muy bien: 740 hasta 799

- Bien: 670 hasta 739

- Justa: 580 hasta 669

- Pobre: 300 hasta 579

Tenga en cuenta que, siempre que cambie su situación financiera, su puntaje de crédito fluctúa con él. Es probable que su puntaje crediticio de hace un par de meses sea diferente del puntaje que puede obtener hoy.

¿Qué puntaje crediticio se necesita para comprar una casa?

Como se mencionó antes, su puntaje de crédito juega un factor decisivo importante en el potencial de compra de su vivienda. Cuanto más saludable sea su crédito, más opciones tendrás a tu disposición. La calificación crediticia mínima necesaria para comprar una casa varía según el tipo de préstamo, localización, y prestamista. Generalmente hablando, un puntaje de crédito igual o superior a 670 es lo suficientemente grande como para otorgarle acceso a tasas de interés favorables en una hipoteca.

¿Necesita una mirada más profunda a las calificaciones crediticias necesarias para cada tipo de préstamo? Te tenemos cubierto.

- Préstamos convencionales: Los préstamos hipotecarios convencionales no están asegurados por una agencia gubernamental y se adhieren a los estándares establecidos por Fannie Mae y Freddie Mac. Las hipotecas convencionales generalmente requieren un puntaje de crédito mínimo de 620, sin embargo, para obtener las tasas de interés más competitivas, necesitará una puntuación de crédito de 740 o superior.

- Préstamos de la FHA: Asegurado por la Administración Federal de Vivienda, Los préstamos hipotecarios de la FHA están diseñados para atender a los prestatarios de ingresos bajos a moderados. El puntaje de crédito mínimo necesario para calificar para un préstamo de la FHA es 500 si puede hacer un pago inicial del 10% o 580 si puede pagar un 3,5%.

- Préstamos VA: Distribuido por el Departamento de Asuntos de Veteranos de EE. UU., Los préstamos VA están disponibles para miembros militares en servicio activo, veteranos sus esposas, y otros beneficiarios elegibles. Aunque los préstamos VA no exigen un requisito de puntaje crediticio mínimo, Los prestamistas de préstamos de VA pueden requerir que tenga una puntuación de al menos 620.

- Préstamos del USDA: Los préstamos hipotecarios del USDA están asegurados por el Departamento de Agricultura de EE. UU. Y están destinados a prestatarios de ingresos bajos a moderados que buscan comprar una casa en un lugar rural. El USDA requiere un puntaje crediticio mínimo de 580 para sus préstamos, pero hay un poco de margen de maniobra para trabajar si su puntuación es un poco más baja en determinadas circunstancias.

¿Cómo puedo preparar mi puntaje crediticio para comprar una casa?

Si está explorando sus opciones y está pensando seriamente en comprar una casa, puede valer la pena dedicar algo de tiempo a preparar y mejorar su puntaje crediticio antes de sumergirse en el mercado. Si tiene un puntaje crediticio bajo y está buscando alcanzar un puntaje básico de 620 o si ya tiene un buen crédito pero desea calificar para tasas de interés preferenciales y condiciones de plazo, utilice estos consejos para comenzar.

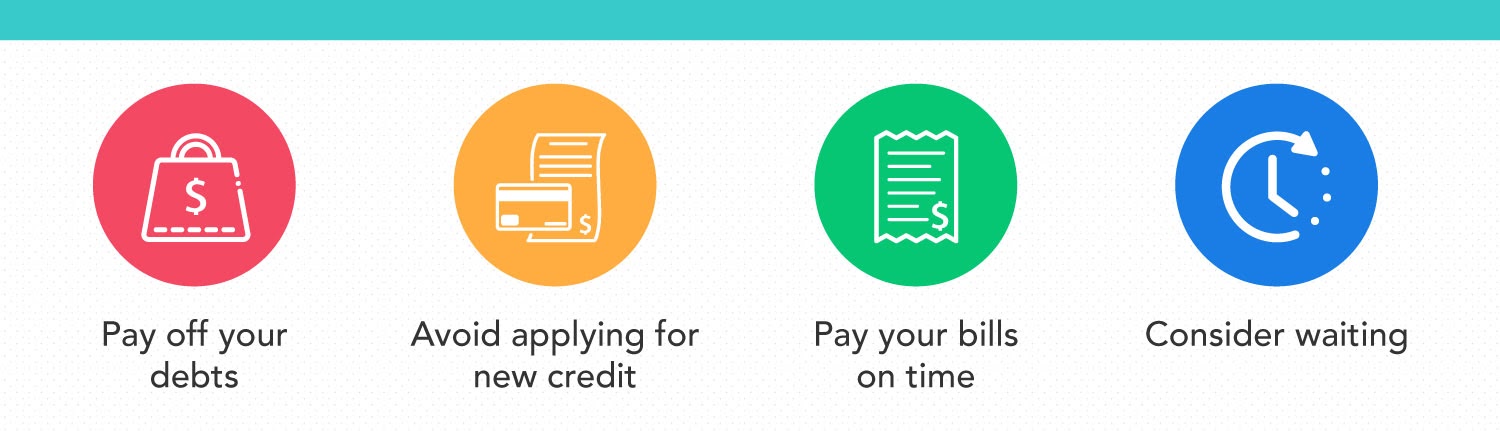

Paga tus deudas

No debería sorprender que saldar sus deudas sea una de las formas más infalibles de mejorar su puntaje crediticio. Hacerlo le permite mejorar el equilibrio de su relación deuda-ingresos, que es un factor increíblemente crucial que los prestamistas hipotecarios sopesan al decidir si lo aprueban o no.

Si tiene una deuda de tarjeta de crédito, haga lo que pueda para liquidar ese saldo pendiente. Su tasa de utilización de crédito, que mide la cantidad de crédito renovable que tiene en comparación con la cantidad total de crédito que tiene disponible, es un cálculo importante que los prestamistas tienen en cuenta durante el proceso de solicitud. Aunque no existe una tasa de utilización de crédito estándar que busquen los prestamistas hipotecarios, El 30% o menos lo preparará para el éxito. Por último, cuanto menor sea tu tarifa, el mejor.

Evite solicitar un crédito nuevo

Independientemente del prestamista que elija, están obligados a realizar una investigación rigurosa sobre su historial crediticio casi todas y cada una de las veces que solicita una hipoteca. En la gran mayoría de los casos, Verá que su puntaje crediticio disminuirá en cinco puntos o menos, después de una sola investigación difícil.

Si elige que se completen varias consultas en un corto período de tiempo, Es probable que sufra el impacto de un efecto compuesto que reduzca aún más su puntaje crediticio.

Pague sus facturas a tiempo

El historial de pagos es el elemento más importante de la evaluación de su puntaje crediticio. Hacer pagos atrasados en facturas de servicios públicos, alquilar, o los préstamos para estudiantes pueden afectar significativamente su puntaje y convertir rápidamente un puntaje muy bueno en un puntaje justo.

Afortunadamente, pagar sus facturas a tiempo es algo que puede automatizar en medio de la era digital. Donde sea posible, Configure los pagos automáticos para que nunca más se atrase en los pagos de sus facturas.

Considere esperar

Si tiene problemas con un puntaje crediticio bajo o un puntaje un poco más bajo de lo que desea, Puede ser una buena idea simplemente hacer una pausa en su empresa de compra de vivienda. Debido a que su puntaje de crédito tiene un impacto tan importante en su capacidad para obtener una hipoteca manejable, Es probable que lo mejor para usted sea esperar y construir su puntaje crediticio en lugar de apresurarse a obtener una hipoteca que presenta términos y tasas poco atractivos.

En el caso de que su informe crediticio incluya cualquier número de aspectos destacados destacados, como una recuperación o quiebra, Puede tomar una cantidad considerable de tiempo y reconstrucción para que su puntaje crediticio se recupere de este tipo de factores financieros dañinos.

Aunque poner en pausa sus planes de compra de vivienda puede no ser parte de su plan, puede tener más sentido económico para su situación. Vuelva a enfocarse en volver a encarrilar su crédito para que pueda sumergirse en el mercado con confianza cuando su puntaje esté en forma.

Terminando

Su puntaje de crédito determina mucho sobre su futuro apalancamiento financiero. Para obtener los mejores términos, condiciones, y tipos de interés de una hipoteca, Necesitará una calificación crediticia categóricamente buena de al menos 670 para perseguir sus sueños de comprar una casa. Usando estos consejos, podrá ingresar al mercado con el conocimiento y la confianza crediticia que necesita.

-

¿Qué puntaje de crédito se necesita para comprar una casa?

Alquilar una casa o apartamento tiene varias ventajas, como un compromiso mínimo de vivir en un solo lugar. Sin embargo, después de cierto punto, la mayoría de la gente quiere echar raíces y comprar s

-

Cómo comprar una casa con mal crédito

Quiere comprar una casa nueva, pero su puntaje de crédito es bajo. ¿Significa esto que no tienes suerte? Depende. La buena noticia es que tiene varias opciones y programas de préstamo para ayudarlo.

Artículos Destacados

- ¿Cuál es el puntaje crediticio mínimo para comprar una casa?

- ¿Qué es un puntaje de crédito?

- ¿Qué es un puntaje FICO Score?

- ¿Qué es un buen puntaje crediticio para comprar un automóvil?

- ¿Qué puntaje crediticio se necesita para una hipoteca?

- ¿Qué es un puntaje crediticio "malo"?

- ¿Qué es una calificación crediticia justa?

- ¿Qué es un puntaje de crédito promedio?

- ¿Qué puntaje de crédito se necesita para comprar un automóvil?

-

¿Qué puntuación de crédito se necesita para un préstamo de ATV?

¿Qué puntuación de crédito se necesita para un préstamo de ATV? ¿Está pensando en solicitar un préstamo de ATV? El puntaje de crédito mínimo recomendado para un préstamo de ATV es 640. Sin embargo, es posible calificar para un préstamo con mal crédito con un pun...

-

¿Qué puntaje de crédito se necesita para el financiamiento de Apple?

¿Qué puntaje de crédito se necesita para el financiamiento de Apple? ¿Estás pensando en solicitar la Financiación Apple? El puntaje de crédito mínimo recomendado para Apple Card es 640. Sin embargo, ha habido informes de aprobaciones con una puntuación tan baja como ...