Cómo ahorrar para una casa en 8 pasos

Cuando compras una casa, está haciendo una inversión en usted mismo y en su futuro. Estás construyendo estabilidad financiera, capital, y experiencia. Tienes un lugar para llamar tuyo y puedes personalizar el espacio como quieras. Todavía, es posible que se pregunte cómo llegar a ese punto, por eso ahorrar es tan importante.

Hay algunos costos iniciales para ser propietario de una casa, principalmente un pago inicial. Averigüe cuánto debe presupuestar con una calculadora de asequibilidad de préstamos hipotecarios y descubra cómo ahorrar la cantidad que necesita. Después de todo, la mejor manera de ahorrar para una casa es formular un presupuesto que lo ayude a trabajar paso a paso hacia sus objetivos de ahorro de la casa. Pronto, girarás la llave y entrarás en una casa que te encanta.

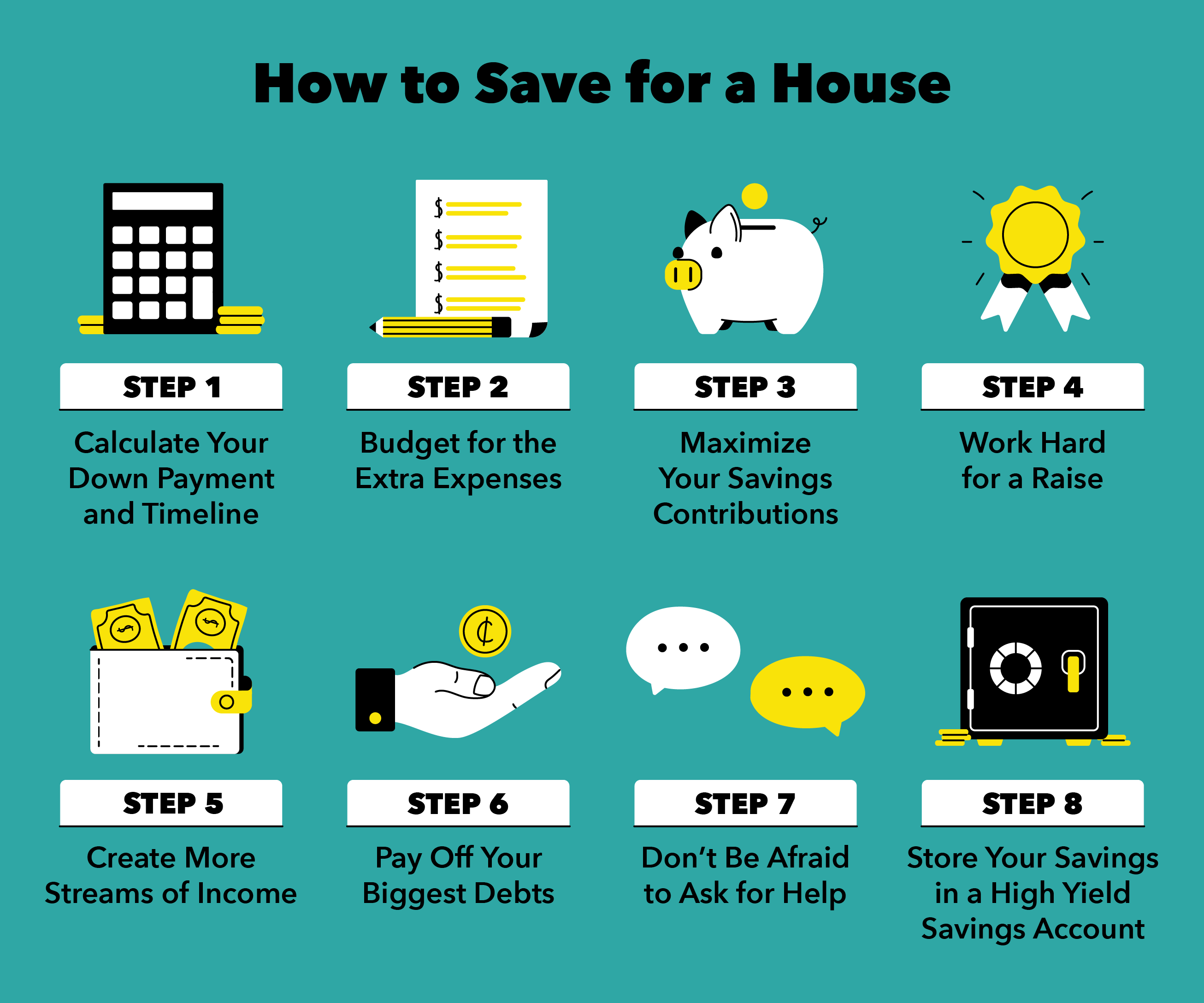

Paso 1:Calcule su anticipo y cronograma

Al averiguar cómo ahorrar para una casa, es posible que ya tenga en mente una meta de ahorro y una fecha límite. Por ejemplo, es posible que desee ahorrar el 20 por ciento del costo de su préstamo hipotecario antes de fin de año. Si no ha pensado tanto, siéntate y haz los números. Pregúntate a ti mismo las siguientes preguntas:

- ¿Cuál es el costo ideal de su casa?

- ¿Qué porcentaje le gustaría contribuir como anticipo?

- ¿Cuáles son sus pagos mensuales ideales?

- ¿Cuándo le gustaría comprar su casa?

- ¿Cuánto tiempo le gustaría que fuera su hipoteca a plazo?

Hacerse estas preguntas revelará un presupuesto realista, línea de tiempo, y meta de ahorro para trabajar. Por ejemplo, digamos que quieres comprar $ 250, 000 casa con un pago inicial del 20 por ciento a un plazo de préstamo de 30 años. Necesitaría ahorrar $ 50, 000 como pago inicial; a una tasa de interés del 3,5 por ciento, sus pagos mensuales serían de $ 898.

Paso 2:presupuestar los gastos adicionales

Como un nuevo alquiler tu casa tendrá cuotas, impuestos, y servicios públicos que deben presupuestarse. Seguro para propietarios de casas, costos de cierre, y los impuestos a la propiedad son algunos ejemplos de gastos en efectivo. Por no mencionar, el costo de los servicios públicos, refacción, trabajo de renovación, y muebles. Aquí hay algunos gastos más para los que puede tener que ahorrar:

- Costos de evaluación :Las tasaciones evalúan el valor de la vivienda y, por lo general, las solicita su prestamista hipotecario. Pueden costar entre $ 312 y $ 405 para una casa unifamiliar.

- Inspección de la casa :Una inspección de la vivienda cuesta normalmente entre $ 279 y $ 399 para una vivienda unifamiliar. Los precios varían según lo que necesite inspeccionar y cuán completo desee que sea el informe. Por ejemplo, si quieres que un experto revise tu base, probablemente habrá un costo adicional.

- Honorarios de agentes inmobiliarios :En algunos estados, la tarifa del agente inmobiliario es el 5,45 por ciento del precio de compra de la vivienda. Dependiendo del mercado el vendedor podría pagar su tarifa de agente inmobiliario. En otros lugares, Podría ser más común contratar a un abogado para que revise su contrato de compra. que suele ser más barato que un agente inmobiliario.

- Costos de tasación y cierre :Las tasaciones evalúan el valor de la vivienda y, por lo general, las solicita su prestamista hipotecario. Pueden costar entre $ 300 y $ 400 para una casa unifamiliar.

Paso 3:maximice sus contribuciones de ahorro

Ahorrar para una nueva casa es más fácil de decir que de hacer. Para mantener el rumbo primero cree una cuenta de ahorros que tenga un alto rendimiento si es posible. Luego, verifique su meta de ahorro mensual para configurar contribuciones automáticas. Al configurar pagos de ahorro automáticos, puede tratar este pago como un gasto mensual regular.

Además de ahorrar más, gastar menos. Evalúe su presupuesto para ver qué áreas podría reducir o vivir sin ellas. Por ejemplo, crear su propio estudio de entrenamiento en casa podría ahorrarle $ 200 al mes en una membresía de clase de gimnasia.

Paso 4:Trabaja duro para conseguir un aumento

Una de las mejores formas de aumentar sus ahorros es aumentar sus ganancias. Si ya tienes un trabajo que amas, dedique tiempo y esfuerzo extra para ganar un aumento. Aprender nuevas habilidades asistiendo a seminarios de capacitación en persona o virtuales o aprendiendo un nuevo idioma podría aumentar su potencial de ingresos. No solo podrías conseguir un aumento, pero podrías agregar estas habilidades a tu currículum.

Algunas veces, hacer un esfuerzo adicional no siempre te da un aumento, ¡y eso está bien! Cuando no es posible conseguir un aumento, considere buscar otras oportunidades. Averigüe qué industria se adapta a usted y a sus habilidades y comience a aplicar. Puede terminar encontrando el trabajo de sus sueños, junto con su pago deseado.

Paso 5:cree más fuentes de ingresos

Establecer diferentes fuentes de ingresos podría ayudar a su presupuesto de ahorro de la casa. Si una fuente de ingresos se agota inesperadamente, tener otras fuentes para reducir la holgura es útil. No tendrá que preocuparse por el cambio repentino de ingresos al pagar su hipoteca mensual.

Por ejemplo, La creación de un curso en línea como un proyecto de ingresos pasivos puede generarle solo $ 5 este mes. A medida que aumenta el tráfico, sus ingresos mensuales podrían superar sus ingresos mensuales. Para crear una cartera financiera abundante, hay algunas formas diferentes de hacerlo:

- Crea un curso en línea :Escriba sobre algo que le apasione y comparta sus habilidades en línea. Vende tus productos digitales en Etsy o Shopify para obtener ingresos adicionales.

- Haz crecer un canal de YouTube :Inicie un canal de YouTube y comparta sus habilidades para ayudar a otros dentro de su industria de especialización. Por ejemplo, "Cómo iniciar un canal de YouTube" podría ser su propio éxito.

- Invierta en inversiones de bajo riesgo :Desde CD hasta fondos del mercado monetario, Existen algunos tipos de inversiones que podrían hacer crecer su efectivo con bajo riesgo.

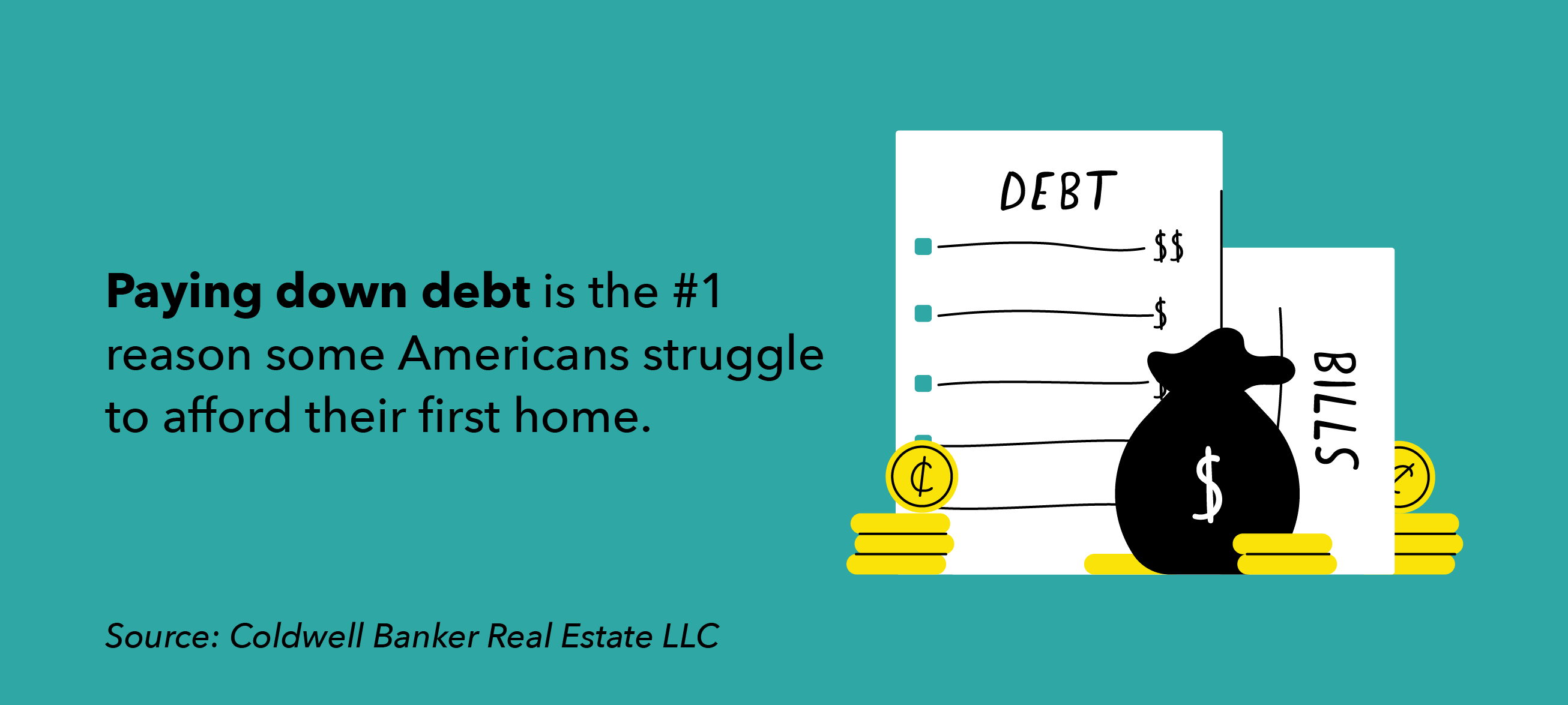

Paso 6:Pague sus mayores deudas

Antes de asumir más deudas como una hipoteca, es importante liberar su uso de crédito. La utilización del crédito es el porcentaje de crédito disponible que tiene abierto en comparación con el que ha utilizado. Si tiene una deuda de $ 200, pero $ 1, 000 disponibles en su tarjeta de crédito, solo está utilizando el 20 por ciento de la utilización de su crédito. Una mayor utilización del crédito podría potencialmente obstaculizar su puntaje crediticio con el tiempo. Pagar las deudas no solo puede ser satisfactorio, pero también podría aumentar su puntaje crediticio y prepararlo para la próxima gran compra.

Para saldar tus deudas crear un plan de acción. Escriba todas sus cuentas de deuda, cuanto debes todavia, y sus fechas de vencimiento de pago. Desde allí, comience a aumentar los pagos de su deuda más pequeña. Una vez que pague su deuda más pequeña en su totalidad, es posible que se sienta más motivado para liquidar su próxima deuda. Manténgase al día con estos buenos hábitos a medida que asume su cuenta hipotecaria.

Paso 7:no tenga miedo de pedir ayuda

Ya sea en sus casas de gira o si desea ayuda para ajustar su presupuesto, no dude en pedir ayuda. Si está intentando averiguar cómo debería ser su presupuesto, Investigue aplicaciones de presupuestación como Mint para crear un plan financiero exitoso.

Si tiene curiosidad acerca de los gastos hipotecarios adicionales, su presupuesto, o oportunidades de inversión, comuníquese con un profesional de confianza o utilice los recursos del gobierno. No solo pueden ayudarlo a prepararse para su próximo gran paso, pero también podrían ayudarlo a usted y a sus finanzas a largo plazo.

Paso 8:guarde sus ahorros en una cuenta de ahorro de alto rendimiento

Si bien puede tener un presupuesto perfecto y una meta de ahorro para el hogar, es hora de hacer que cada dólar cuente. Antes de agregar a su cuenta, investigue diferentes cuentas de ahorro y sus rendimientos mensuales. Cuanto mayor sea el rendimiento, cuanto más puedan crecer sus ahorros mientras su cuenta esté abierta.

En septiembre de 2020, la tasa de interés promedio nacional de las cuentas de ahorro se limitó al 0,8 por ciento. Si depositara solo $ 100 en una cuenta de ahorros de alto rendimiento con un APY del 0.8 por ciento, podría ganar $ 80 de descuento en su inversión durante el año. Esto le ayuda a ahorrar dinero extra simplemente poniendo su dinero en una cuenta de ahorros.

En resumen

- Primero, establezca una meta de ahorro que coincida con su pago inicial estimado y los pagos mensuales de la hipoteca. Luego, agregue sus contribuciones a una cuenta de ahorros de alto rendimiento para aumentar su dinero con el tiempo.

- No olvide presupuestar los gastos hipotecarios adicionales, como los costos de tasación, inspecciones de viviendas, honorarios del agente inmobiliario, o costos de cierre. Tenga en cuenta, sus servicios y tarifas mensuales también pueden ser más costosos que su situación de vida actual.

- Prepárese para los costos adicionales aumentando su potencial de ingresos y optimizando oportunidades adicionales de flujo de ingresos.

- Libere la utilización de su crédito pagando la mayor cantidad de deuda posible antes de comprar una casa. Mantenga estos buenos hábitos durante todo el plazo de su hipoteca.

Cuando compra una casa, estás construyendo una alcancía para tu futuro. Todos los meses pagas tu hipoteca, te pagas una parte a ti mismo porque eres dueño de la casa. En lugar de pagar el alquiler a otra persona, cosechas tu propia inversión cuando vendes. Más importante, aunque, tendrás un lugar que es verdaderamente tuyo.

Fuentes :Interés

-

Cómo ahorrar para el pago inicial de una casa

Podrías haber leído esto en tu bandeja de entrada. Regístrese para recibir nuestro boletín semanal gratuito. Nada de spam, solo buenos consejos. Se requiere una dirección de correo electrónico válid

-

Cómo ahorrar para el pago inicial de una casa

¿Siempre has soñado con tener tu propia casa? No es un objetivo poco común. Pero uno de los mayores desafíos es ahorrar lo suficiente para el pago inicial. ¿Significa esto que tendrá que esperar var

Finanzas

- Cómo alquilar una casa para una fiesta

- 3 pasos para $ 1.9 millones en ahorros para la jubilación

- Cómo ahorrar suficiente dinero para la jubilación

- Cómo ahorrar dinero para un automóvil en 7 pasos

- Cómo ahorrar para una casa

- Cómo ahorrar dinero para un niño

- Cómo ahorrar para múltiples objetivos financieros

- Cómo ahorrar dinero para el pago inicial de una casa

- Cómo ahorrar para una boda y una casa

-

Cómo ahorrar para el pago inicial de una casa

Cómo ahorrar para el pago inicial de una casa Comprar una primera casa es un gran paso financiero y la cantidad que necesita ahorrar para el pago inicial puede parecer abrumadora. Sin embargo, no es imposible. La propiedad de una vivienda puede...

-

Cómo ahorrar dinero:10 consejos

Cómo ahorrar dinero:10 consejos Todos los objetivos financieros de construir su fondo de emergencia, a comprar una casa, a prepararse para la jubilación, comparten una cosa en común:necesita ahorrar dinero para lograrlos. Por esta...