Esto es lo que le sucede a su 401 (k) cuando renuncia

Cuando dejas tu trabajo, tiene cinco opciones para su 401 (k):

- Guárdelo con su antiguo empleador

- Pasa a tu nuevo empleador

- Pasar a una IRA

- Jubilarse, si eres mayor de edad

- Retirar dinero

Si está considerando renunciar o cambiar de trabajo, es posible que se pregunte qué hacer con su 401 (k). Cada una de las opciones anteriores tiene ventajas e inconvenientes, y debe considerar cuidadosamente qué es lo mejor para usted.

Antes de decidir qué hacer con su 401 (k), asegúrese de no tener un préstamo en su 401 (k). Los préstamos 401 (k) son atractivos porque no afectan su relación deuda-ingresos; sin embargo, si no puede reembolsarlo antes de la fecha de vencimiento de impuestos después de dejar su trabajo, se le cobrarán impuestos sobre el saldo y se le cobrará un cargo por retiro anticipado. Algunas empresas ofrecen opciones especiales aquí, por lo que siempre debe consultar con su administrador 401 (k) y los documentos del plan.

También querrá tener en cuenta el hecho de que algunos tipos de cuentas solo permiten una transferencia por año, por lo que si cambia de trabajo con frecuencia, esto es algo a tener en cuenta. Consulte este cuadro del IRS para obtener más información sobre las reinversiones de cuentas.

Teniendo esto en cuenta, tiene las siguientes opciones para su 401 (k) al dejar su trabajo:

Opción 1:Mantenga su 401 (k) con su antiguo empleador

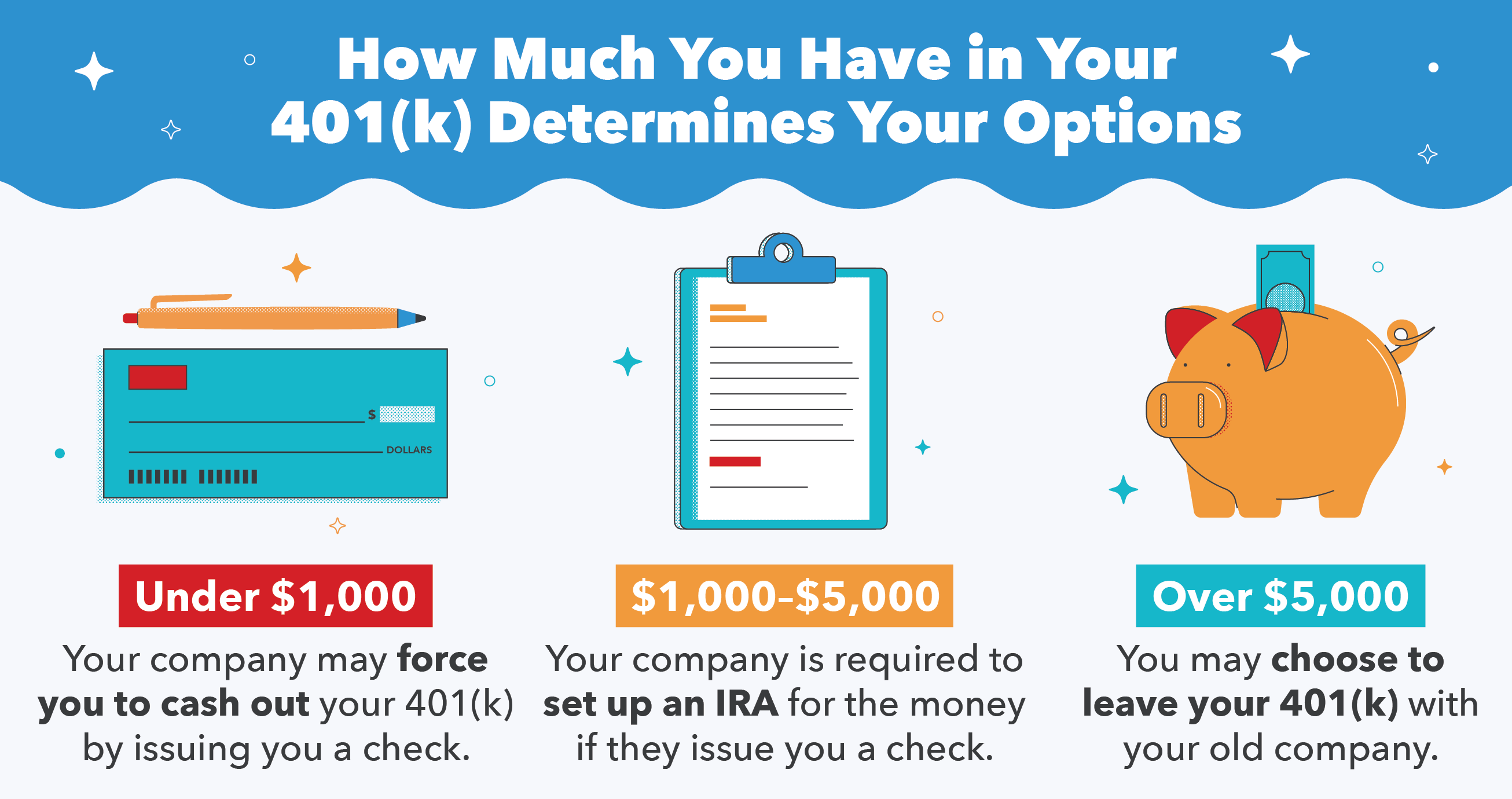

Muchos se sorprenden al saber que, en determinadas circunstancias, puede dejar su 401 (k) con el plan de jubilación de su antigua empresa. Sin embargo, si tiene menos de $ 5, 000 en ahorros para la jubilación, su empresa puede obligarlo a salir emitiéndole un cheque. Si te emiten un cheque, es fundamental que transfiera los fondos a un nuevo plan 401 (k) en un plazo de 60 días, o de lo contrario tendrá que pagar impuestos sobre la renta sobre el saldo distribuido.

Dejar sus ahorros para la jubilación con su antiguo empleador tiene sus inconvenientes. Por ejemplo, no podrá realizar más contribuciones a la cuenta, y es posible que tampoco pueda obtener un préstamo de su 401 (k). Su antiguo empleador también puede cobrar tarifas de administración en la cuenta ahora que ya no es un participante activo. Adicionalmente, todavía está limitado a los fondos que ofrece el plan, que puede ser limitado y caro. Por estas razones, muchas personas, en particular las que son nuevas en la fuerza laboral, optan por transferir su 401 (k) a su nuevo empleador.

Opción 2:Transfiera su 401 (k) a su nuevo empleador

La ruta más común que toman las personas es transferir su 401 (k) a su nuevo empleador. Típicamente, esto se hace mediante una transferencia directa o haciendo que su empleador transfiera automáticamente su 401 (k).

Alternativamente, puede optar por que su empleador le envíe un cheque para que lo deposite manualmente en su nuevo 401 (k). La regla de los 60 días se aplica nuevamente aquí:si los fondos no se depositan en un nuevo 401 (k) después de este tiempo, pagará impuestos sobre la renta sobre el saldo total.

Antes de transferir sus fondos a un nuevo plan 401 (k), asegúrese de comprender las reglas de su nuevo plan, Tarifa, y opciones de inversión. Consulte el programa de emparejamiento 401 (k) de su nueva empresa, si hay uno. Asegúrese de aprovechar al máximo su nuevo plan 401 (k) al conocer todas sus opciones y ver si su nuevo plan es mejor o peor que el disponible en su empleador anterior.

Opción 3:Transfiera su 401 (k) a una IRA

En lugar de mantener sus fondos en un 401 (k), también puede optar por transferir su plan a una IRA. Lo hará con un banco o una empresa de corretaje independiente de su empleador. Esta es una opción común para las personas que abandonan la fuerza laboral o para aquellos que no tienen un empleador que ofrezca un plan 401 (k).

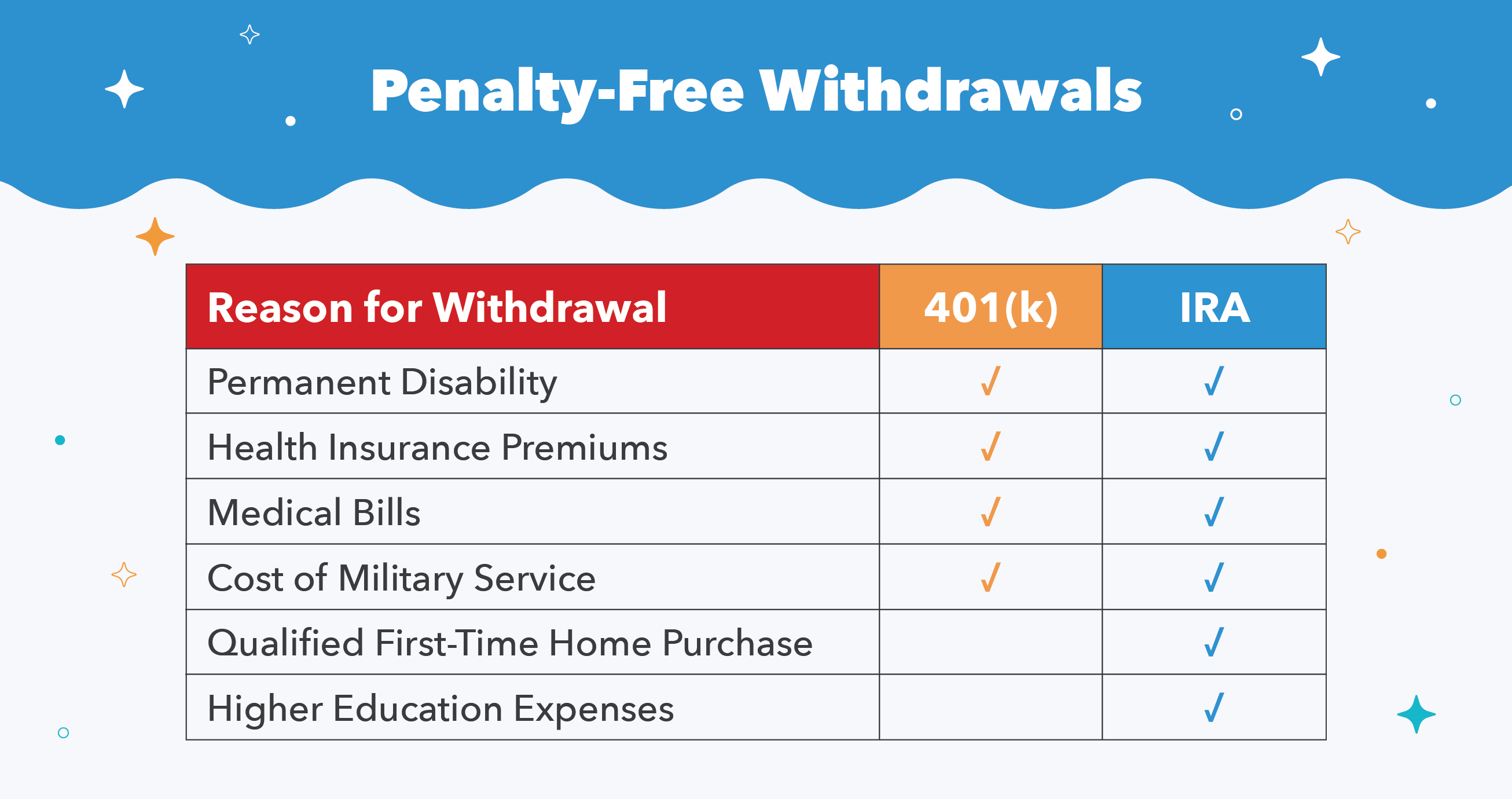

El principal beneficio de una IRA en comparación con un 401 (k) es una mayor flexibilidad para retirar dinero sin multas antes de cumplir 59 años y medio. También tiene acceso directo y más control sobre sus opciones de inversión. Es posible que tenga otras inversiones y ahora puede mover este dinero a la misma corredora para que todo esté en un plan, que consolida los inicios de sesión.

Si elige retirar dinero de una IRA de transferencia, se puede usar para la compra de una vivienda por primera vez que califique (hasta $ 10, 000) o gastos de educación superior además de las excepciones para 401 (k) s.

Las desventajas de una IRA es que perderá algunas opciones de distribución por dificultades, así como el estado de "calificado", lo que significa una menor protección de sus activos. Por ejemplo, si fueras demandado, algunos estados permitirían que se recolectara dinero en IRA, pero no si estuviera en un 401 (k).

Opción 4:jubilarse

Si tiene más de 59 años y medio y decide jubilarse después de dejar su trabajo, puede comenzar a recibir distribuciones calificadas de su 401 (k) o IRA sin que se le cobre una multa anticipada. Tus distribuciones sin embargo, tributar a su tasa normal de impuesto sobre la renta.

Si tiene más de 55 años pero aún no tiene 59 ½, puede tomar distribuciones sin multas de su 401 (k) pero no de una IRA. Sin embargo, esto solo es válido si está accediendo al 401 (k) de su empleador actual. Si dejó su 401 (k) con un empleador anterior, tendrá que esperar hasta que tenga 59 ½.

Si desea hacer retiros de su 401 (k) después de haber cumplido 59 ½ pero aún no se ha jubilado, consulte con el plan de su empleador para ver si será sancionado.

Una vez que cumples 72, se verá obligado a tomar las distribuciones mínimas requeridas (RMD). Si no toma sus RMD, o no saca lo suficiente, se le cobrará una enorme multa del 50 por ciento. Esto significa que si se suponía que debías sacar $ 2, 000, el IRS tomará $ 1, 000. El IRS creó la regla RMD para garantizar que se paguen impuestos en las cuentas 401 (k) e IRA cuando se retira el dinero.

Opción 5:Retiro de efectivo

Usted puede, por supuesto, retire su 401 (k) cuando renuncie o deje un trabajo. Sin embargo, normalmente, esto no se recomienda por varias razones.

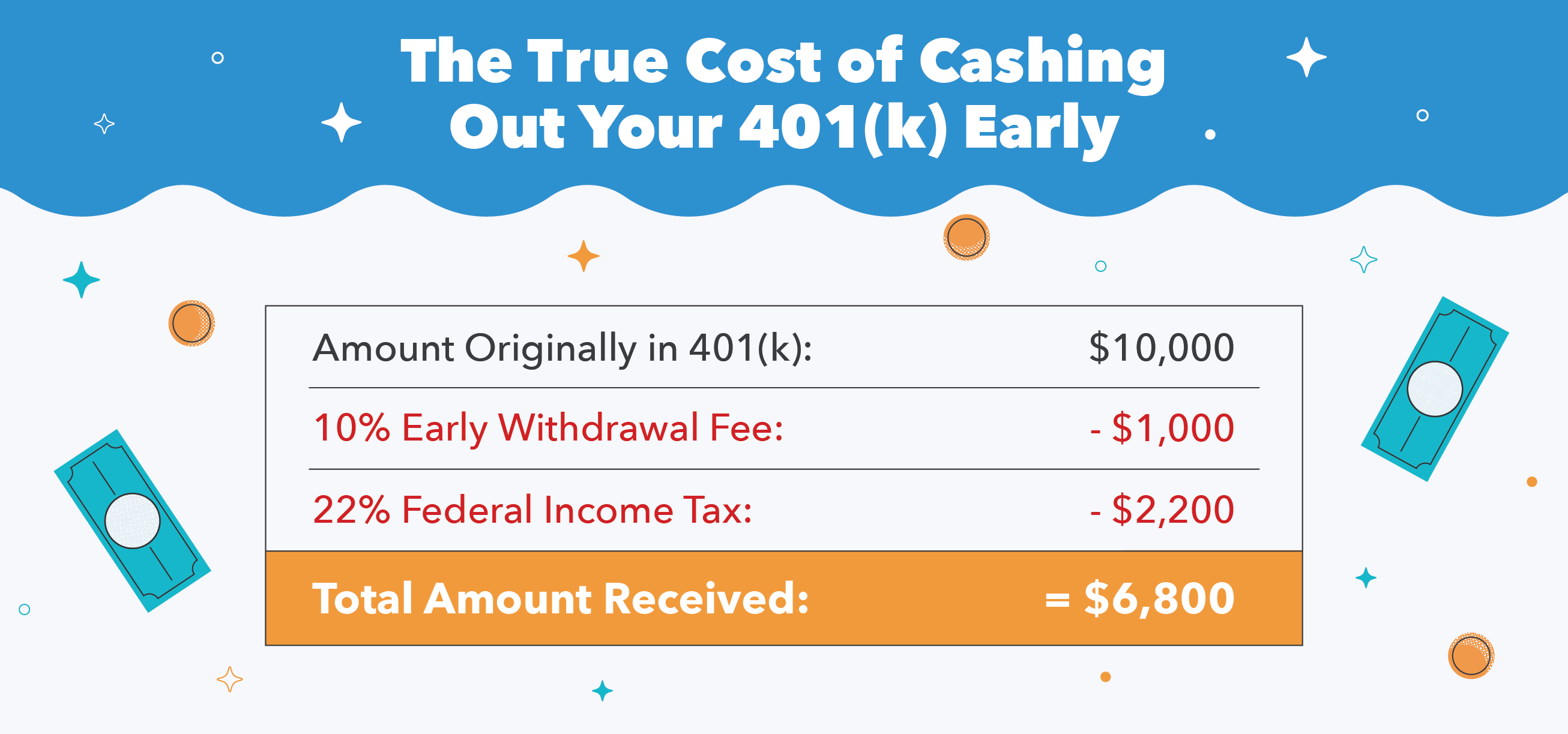

Cuando retira su 401 (k) antes de los 59 ½ años, Se le pedirá que pague el impuesto sobre la renta sobre el saldo total, así como una multa por retiro anticipado del 10 por ciento y cualquier impuesto estatal sobre la renta relevante.

Entonces, por ejemplo, si retira $ 10, 000 de su 401 (k) y está en el tramo de impuestos federales del 22 por ciento, pagará un total de $ 3, 200 en impuestos y multas. Eso es casi un tercio de sus ahorros, y eso ni siquiera tiene en cuenta el posible impuesto estatal sobre la renta.

Siempre que sus fondos estén en su 401 (k), están protegidos por acreedores, lo que significa que el dinero está seguro en caso de que necesite declararse en quiebra. Una vez que cobra, su dinero ahora puede ser buscado por los acreedores y los tribunales de quiebras, así que no retire dinero si cree que puede necesitar declararse en quiebra.

Adicionalmente, cuando retira su 401 (k) anticipadamente, opta por la gratificación instantánea mientras le roba a su yo mayor el crecimiento potencial de las inversiones. Sus fondos de jubilación están destinados a estar a su disposición cuando los necesite más adelante en la vida. Solo retírese si es absolutamente necesario, después de una cuidadosa consideración, teniendo en cuenta los ingresos de su futuro yo.

Ahorrar para la jubilación es algo que debe tomarse muy en serio. Cuando dejas tu trabajo, tienes una variedad de opciones. Depende de usted y su asesor financiero decidir cuál es la mejor opción para su situación particular. La planificación cuidadosa y el ahorro diligente son la clave para tranquilizarse y disfrutar plenamente de su jubilación.

Fuentes:Fidelity | IRS | Money.com | Yahoo!

-

¿Qué sucede con su deuda cuando muere?

Por lo general, cuando alguien muere, su deuda personal no se transfiere a los familiares sobrevivientes. Por lo general, cuando alguien muere, su deuda personal no se transfiere a los familiares sob

-

¿Qué sucede cuando presenta una disputa en su informe de crédito?

Cuando tiene información inexacta en su informe de crédito, es importante disputarla, especialmente si la información negativa reduce su puntaje de crédito. Es su responsabilidad y lo mejor para ust

Finanzas

- ¿Qué sucede si accidentalmente sobregiro en su tarjeta de crédito?

- ¿Qué sucede cuando deja su trabajo y tiene embargos salariales?

- ¿Qué pasa con su deuda si abandona el país?

- ¿Qué sucede cuando no puede pagar sus facturas?

- ¿Qué sucede cuando refinancia su casa?

- ¿Qué pasa con sus activos digitales cuando muere?

- ¿Qué pasa con su deuda cuando muere? Esta es la respuesta

- Decidir qué hacer con su 401 (k) cuando cambia de trabajo

- ¿Qué sucede con la deuda cuando muere?

-

¿Qué sucede con su puntaje crediticio si continúa desempleado?

¿Qué sucede con su puntaje crediticio si continúa desempleado? Muchos o todos los productos aquí son de nuestros socios que nos pagan una comisión. Así es como ganamos dinero. Pero nuestra integridad editorial garantiza que las opiniones de nuestros expertos no s...

-

¿Qué sucede con su deuda cuando muere?

¿Qué sucede con su deuda cuando muere? ¿Continuará su deuda persiguiéndolo desde más allá de la tumba? ? Descubra qué sucede exactamente con la deuda cuando muere mientras aún debe. Fuente de la imagen:Getty Images. Los estadounidenses mue...