Una guía para pequeñas empresas sobre el factoraje al contado

El factoraje es la venta de todas las facturas de cuentas por cobrar a un factor, mientras que el factoraje al contado es la venta de una sola factura según sea necesario. Descubra si el factoraje al contado es una buena solución para su empresa.

El factoraje es la venta de todas las facturas de cuentas por cobrar a un factor, mientras que el factoraje al contado es la venta de una sola factura según sea necesario. Descubra si el factoraje al contado es una buena solución para su empresa. El factoraje de facturas existe desde hace décadas y tradicionalmente lo utilizan las empresas que necesitan aumentar su flujo de caja.

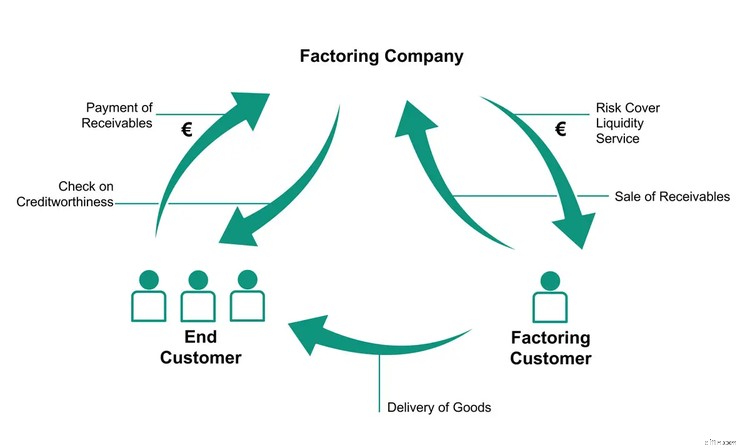

El proceso de factoraje es simple:un factor, o una empresa externa, acepta comprar sus facturas pendientes a una tasa de descuento, que incluye comisiones y tarifas. Usted recibe los fondos con descuento del agente de factoraje y el agente se vuelve responsable de cobrar el monto adeudado por sus clientes.

El factoraje puede ayudar a resolver problemas de flujo de caja a corto plazo y, por lo general, implica un contrato que requiere que vendas todas tus facturas a la empresa de factoraje durante un tiempo determinado.

Pero, ¿qué sucede si está interesado en usar el factoraje solo ocasionalmente? Ahí es donde entra en juego el factoraje al contado.

Resumen:¿Qué es el factoring al contado?

La mayoría de los arreglos de factoring regulares son a largo plazo, con un contrato mínimo de al menos seis meses o más requerido.

El factoraje al contado permite a los dueños de negocios contratar a una empresa de factoraje según sea necesario y, por lo general, implica financiamiento o factoraje de una sola factura.

Si bien el factoring al contado puede ser conveniente para los dueños de negocios, también es más costoso, con comisiones y tarifas más altas que el factoring estándar. Es importante tener en cuenta que no todas las empresas de factoraje de facturas ofrecen factoraje de una sola factura, por lo que encontrar una que ofrezca este servicio puede ser más complicado.

Una vez que encuentre una empresa de factoraje al contado, deberá completar una solicitud y demostrar que está utilizando buenas prácticas de cuentas por cobrar en su negocio, lo cual se hace fácilmente si está utilizando un software de contabilidad. También deberá proporcionar pruebas de que está escribiendo sus facturas comerciales correctamente.

Aunque algunas empresas de factoring cobran una tarifa plana, la mayoría cobra por 30 días. Por ejemplo, si acuerda una tarifa del 3% por 30 días y del 1% por 15 días después, su tarifa será del 3% de la factura si se paga dentro de los 30 días. Sin embargo, si su cliente paga a la empresa de factoring en 45 días, su tarifa aumenta al 4% del total de la factura.

Los anticipos de factoring también varían, con un promedio de avance entre 70% y 85%. Asegúrese de prestar atención a estas tarifas y costos antes de aceptar utilizar la empresa de factoraje.

¿Cómo funciona el factoring al contado?

El factoraje al contado funciona como el factoraje de facturas regular, con la única diferencia importante de la frecuencia con la que utiliza los servicios de factoraje.

Por ejemplo, Joe es propietario de una pequeña empresa de fabricación. En enero, tres de las máquinas de Joe dejan de funcionar y deben reemplazarse de inmediato. Desafortunadamente, reemplazar estas máquinas significa que no puede pagar la nómina. Debido a que los términos de pago actuales de Joe con sus clientes son 90 netos, no se le pagará a tiempo para cubrir la nómina.

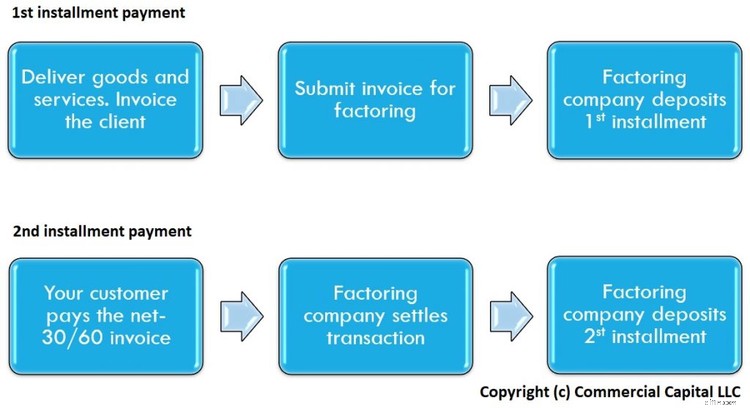

Joe tiene un contrato con una empresa de factoraje al contado, lo que le permite vender una factura grande a la empresa, sin comprometerse a vender facturas adicionales en el futuro. Joe presenta una factura de $50,000, que la empresa de factoraje aprueba a una tasa del 4 % cada 30 días.

A Joe se le adelanta el 80% del monto de la factura, o $40,000, lo que le permite pagar la nómina. La compañía retiene el saldo de $10,000 hasta que el cliente pague. Una vez que se paga la factura, la empresa de factoraje toma su comisión del 4 %, que es de $2000, y le paga a Joe el saldo, que es de $8000.

Debido a que Joe está utilizando el factoraje al contado, no necesitará continuar presentando facturas adicionales a la empresa de factoraje a menos que su flujo de efectivo operativo disminuya nuevamente.

Este es el proceso general que deberá seguir si decide utilizar el factoraje al contado en su negocio.

- Ubicar un agente de factoring: Hay muchas empresas de factoring. Asegúrese de encontrar uno que ofrezca factoraje al contado.

- Revise todas las tarifas y comisiones asociadas: Una vez que encuentre una empresa de factoraje al contado, asegúrese de revisar todas las tarifas y comisiones asociadas que se cobrarán antes de utilizar el servicio.

- Determinar qué facturas enviar: En el factoraje al contado, generalmente elige enviar facturas individuales, no todas las facturas. Determine cuáles desea enviar y envíelos a la empresa de factoraje.

- Esperar mientras se revisan las facturas: Tenga en cuenta que es posible que las empresas de factoraje no acepten sus facturas. Antes de aceptarlos, realizarán una verificación de crédito de sus clientes para determinar la probabilidad de que reciban el pago. Si los clientes no son aprobados, le devolverán las facturas.

- Recibir un anticipo de la factura: Una vez que un cliente ha sido aprobado, recibirá un anticipo de la empresa de factoraje. Este anticipo suele rondar entre el 70 % y el 85 % del total de la factura, según el acuerdo.

- Recibir el saldo de la factura cuando el cliente pague: Cualquier dinero retenido en reserva se le reenviará una vez que el cliente pague a la empresa de factoraje, con los honorarios y comisiones adeudados a la empresa de factoraje retenidos del pago final.

3 ventajas del factoring al contado

Hay varias ventajas de usar el factoraje al contado en su negocio. Estos son solo algunos.

1. Sin contrato a largo plazo

Si solo desea utilizar el factoraje cuando lo necesita, el factoraje al contado es el camino a seguir. No hay contratos a largo plazo, lo que le permite usar el servicio solo cuando surge la necesidad comercial.

2. Flujo de caja mejorado al instante

Si tiene facturas impagas y poco flujo de efectivo, el uso del factoraje al contado puede aumentar su flujo de efectivo en un par de días. El tiempo de respuesta desde el momento de su solicitud inicial hasta la recepción de un adelanto puede ocurrir en menos de tres días, siempre que se verifique el crédito del cliente.

3. Capacidad para cubrir los gastos

Como todos nosotros, los dueños de negocios asumen que siempre habrá suficiente dinero para cubrir los gastos. Pero cuando surge un gasto inesperado, el factoring al contado le permitirá cubrirlo rápidamente.

3 desventajas del factoraje al contado

Aunque el factoring al contado puede ser útil para las pequeñas empresas que experimentan un flujo de efectivo limitado o reducido, existen algunas desventajas que debe tener en cuenta.

1. Más difícil encontrar una empresa de factoring

Hay muchas empresas de factoring, pero no todas ofrecen factoring al contado. Si cree que puede querer usar el factoraje al contado en su negocio, podría ser útil comenzar a buscar compañías de factoraje al contado antes de que necesite una.

2. Se cobran tarifas más altas

Las empresas de factoraje a menudo basan sus tarifas en el volumen, por lo que las tarifas son naturalmente más bajas si firma un contrato por al menos seis meses. Si bien algunas empresas de factoring ofrecen factoring al contado, tenga en cuenta que las tarifas para el factoring al contado son más altas que las impuestas para un contrato a largo plazo.

3. No rentable a largo plazo

Si bien el factoring, y en particular el factoring al contado, puede ser beneficioso para las pequeñas empresas a corto plazo, puede terminar costándole mucho dinero si los usa a largo plazo. Si su negocio siempre tiene escasez de efectivo, debe tomar medidas para abordar la causa raíz de la escasez y utilizar el factoraje al contado para lo que está diseñado:una solución rápida para una caída temporal en el flujo de efectivo.

4 mejores prácticas cuando se factoriza al contado

Si cree que el factoraje al contado será una buena opción para su negocio, asegúrese de seguir estas prácticas recomendadas.

1. Comprenda por qué necesita el factoring al contado

Si su techo acaba de tener una gotera y sus facturas pendientes no vencen hasta dentro de un mes, el factoraje al contado puede ser una buena solución. Otros dueños de negocios usan el factoraje al contado para aumentar el capital de trabajo, útil para la expansión del negocio o para aumentar la producción. Sin embargo, si descubre que su negocio siempre se queda sin dinero antes de fin de mes, tiene un problema de flujo de efectivo más profundo que debe abordarse.

2. Haz una investigación inicial

Las empresas de factoring tienden a trabajar en industrias específicas, así que asegúrese de encontrar una que sea adecuada para su tipo de negocio. Por ejemplo, si tiene una empresa minorista, querrá ubicar una empresa que ofrezca factoraje minorista. También querrá trabajar solo con empresas de factoring establecidas.

3. Presta atención a la letra pequeña

Antes de enviar una factura para el factoraje, asegúrese de comprender las tarifas y comisiones que cobra la empresa de factoraje. Es probable que las tarifas varíen, a veces significativamente, entre las empresas de factoraje. No envíe una factura hasta que comprenda y acepte los términos del contrato de factoring.

4. Factorizar una sola factura grande es mejor que varias facturas pequeñas

Si tiene una factura grande o varias facturas más pequeñas, siempre es mejor factorizar la factura más grande, lo que requiere menos trabajo (y tarifas más pequeñas) por parte de la empresa de factoraje.

Factoraje al contado

El costo de las cuentas por cobrar de factoraje puede variar de una compañía a otra, por lo que la debida diligencia es una necesidad. En determinadas circunstancias, el factoring al contado puede ser beneficioso para su pequeña empresa, pero si se encuentra usándolo más de lo que había planeado, deberá identificar y abordar internamente cualquier problema de flujo de caja, en lugar de depender del factoring al contado.

-

Una guía para pequeñas empresas sobre contabilidad de costos

La contabilidad de costos es un tipo de contabilidad que determina el costo preciso de la fabricación de productos. Los gerentes usan información de contabilidad de costos para evaluar la rentabilidad

-

Una guía para pequeñas empresas sobre horas facturables

Para consultores, contratistas y empresas de servicios profesionales, las horas facturables son la principal fuente de ingresos. Aprenda qué son las horas facturables y no facturables y cómo realizar

Contabilidad

- Una guía para las cuentas T:Contabilidad para pequeñas empresas

- Gastos generales de fabricación:una guía para pequeñas empresas

- Plan de cuentas:una guía para pequeñas empresas

- Índice de margen bruto:una guía para pequeñas empresas

- Una guía para pequeñas empresas sobre el balance de comprobación

- Una guía para pequeñas empresas sobre el análisis de razones

- Una guía para pequeñas empresas sobre presupuestos flexibles

- Una guía para la rentabilidad de las pequeñas empresas

- Una guía de gastos comerciales para pequeñas empresas en 2022

-

Una guía para pequeñas empresas sobre gastos de venta, generales y administrativos

Una guía para pequeñas empresas sobre gastos de venta, generales y administrativos Los gastos de venta, generales y administrativos (SG&A) son aquellos en los que se incurre para mantener su negocio en funcionamiento. Conozca por qué estos gastos están separados de otros gastos come...

-

Previsión financiera:una guía para pequeñas empresas

Previsión financiera:una guía para pequeñas empresas Las empresas utilizan pronósticos financieros para estudiar el efecto de posibles decisiones. Siga estos ocho pasos para crear un pronóstico financiero. La pregunta que provoca la ira de todos los re...