Una guía para pequeñas empresas sobre el balance de comprobación

Un balance de prueba está diseñado para garantizar que los débitos y créditos en su libro mayor estén en equilibrio. Si bien el software de contabilidad ha reducido la necesidad de un balance de comprobación, aún puede ser útil.

Un balance de prueba está diseñado para garantizar que los débitos y créditos en su libro mayor estén en equilibrio. Si bien el software de contabilidad ha reducido la necesidad de un balance de comprobación, aún puede ser útil. Un balance de prueba es un informe que enumera el saldo final de todas sus cuentas del libro mayor. Utilizado para garantizar que los débitos y los créditos coincidan, un saldo de prueba sirve como una forma de verificar errores de registro y cuentas fuera de balance.

Resumen:¿Qué es un balance de prueba?

Una de las muchas herramientas contables útiles, particularmente para aquellos nuevos en contabilidad, un balance de prueba se usa en la preparación para crear asientos de ajuste y cierre, así como otros estados financieros.

El propósito de un balance de prueba es garantizar que todas las transacciones de débito ingresadas en el libro mayor sean iguales a todas las transacciones de crédito que se ingresaron.

Si bien un saldo de prueba le proporciona el saldo final de cada cuenta e indicará cuándo las cuentas no están equilibradas, no le brinda los detalles de ninguna transacción contable que se haya ingresado durante el período contable.

Cómo funciona el balance de prueba

El balance de prueba se utiliza para garantizar que el total final de todos los débitos registrados en su libro mayor sea igual al total final de todos los créditos registrados.

Se puede ejecutar un balance de prueba cada período contable, cada trimestre o anualmente, según las necesidades de su negocio. La mayoría de las empresas preparan un balance de prueba inicial, que se revisa para detectar errores o inconsistencias.

Una vez que se realicen las entradas de ajuste (si las hay), deberá ejecutar un balance de prueba ajustado, que mostrará los nuevos saldos finales de todas las cuentas del libro mayor general.

Tenga en cuenta que todas las cuentas en su libro mayor general se incluirán en su balance de prueba, por lo que cuantas más cuentas haya configurado, más extenso será su informe.

También es importante recordar que el balance de prueba está diseñado para proporcionar saldos finales únicamente y no se usa para determinar la precisión de las transacciones que se incluyen en el saldo final.

Para preparar un balance de prueba manualmente usando una aplicación de hoja de cálculo como Microsoft Excel, complete los siguientes pasos:

- Prepare una hoja de trabajo con cuatro columnas para su número de cuenta del libro mayor, nombre de cuenta, débitos y créditos.

- Registre los totales de todas las cuentas contables que se han utilizado durante el período para el que está preparando el balance de prueba. Recuerde cada uno de los cinco tipos de cuenta; Activos, Pasivos, Ingresos, Gastos e Ingresos y contabilizar los saldos en consecuencia. Por ejemplo, si tiene un saldo positivo en una cuenta de activos, se contabilizará en su saldo de prueba como un débito, mientras que un saldo de ingresos positivo se contabilizará como un crédito.

- Después de que termine de ingresar todos los saldos de sus libros mayores, deberá sumarlos para asegurarse de que tanto la columna de débito como la de crédito se equilibren.

- Si los totales de débito y crédito coinciden, puede pasar a analizar los saldos finales en busca de discrepancias. Por ejemplo, si sabe que no tuvo gastos de alquiler en el mes actual, pero el saldo final del mes muestra un gasto de alquiler por un monto de $500, tendrá que investigar la cuenta para ver qué se registró erróneamente y hacer un asiento de ajuste. Si los saldos de débito y crédito finales no coinciden, deberá investigar qué cuentas están fuera de balance y hacer las correcciones.

Algunas de las razones más comunes por las que sus débitos y créditos pueden no coincidir incluyen:

- Errores de adición

- Olvidarse de agregar una entrada de un libro auxiliar

- Publicar una cantidad en la columna incorrecta

- Completar solo una parte de una entrada

Ejemplos de un balance de comprobación

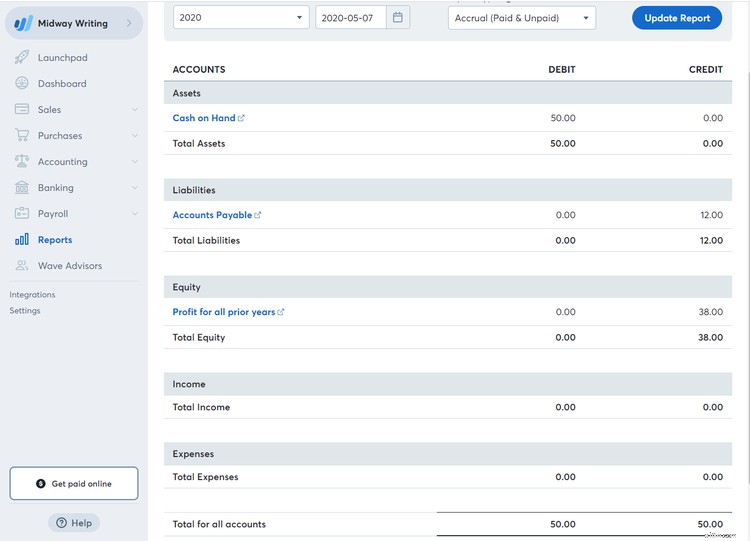

Hay tres informes de balance de prueba:el balance de prueba no ajustado, el balance de prueba ajustado y el balance de prueba posterior al cierre. Estos tres balances de prueba usan el mismo formato, con la única diferencia de que los ajustes deben realizarse antes del cierre del período contable.

El balance de comprobación no ajustado es el primer informe que ejecutará. Esto muestra los saldos finales en todas sus cuentas del libro mayor general antes de que se completen las entradas de ajuste.

Veamos los siguientes ejemplos de balance de prueba, con el balance de prueba sin ajustar primero:

Balance de prueba no ajustado para el período que finaliza el 30-4-2020

| Número de cuenta | Nombre de la cuenta | Débito | Crédito |

|---|---|---|---|

| 1000 | Efectivo | $25,000 | |

| 1010 | Cuentas por cobrar | $10,000 | |

| 1015 | Seguro prepago | $750 | |

| 1020 | Inventario | $1500 | |

| 1030 | Depreciación acumulada | $ 2100 | |

| 2000 | Cuentas por pagar | $ 5125 | |

| 2010 | Documentos por pagar | $4,000 | |

| 3000 | Acciones ordinarias | $9,000 | |

| 4000 | Ingresos | $21,700 | |

| 5000 | Gastos de nómina | $2,000 | |

| 5010 | Gastos de seguro | $125 | |

| 5015 | Gastos de servicios públicos | $1250 | |

| 5020 | Franqueo | $400 | |

| 5030 | Gasto de depreciación | $900 | |

| TOTALES | $41,925 | $41,925 |

El balance de prueba no ajustado refleja los saldos finales de las cuentas antes de que se hayan hecho asientos de ajuste. Si bien el balance de prueba puede ser bastante preciso, usted sabe que necesita completar las entradas de ajuste para los gastos de seguro y depreciación del mes. Sus asientos de ajuste son los siguientes:

| Cuenta | Débito | Crédito |

|---|---|---|

| Gastos de seguro | 125 | 125 |

| Gasto de depreciación | 250 | 250 |

Después de que las entradas anteriores se hayan registrado en las cuentas del libro mayor correspondientes, ahora está listo para ejecutar un balance de prueba ajustado, que reflejará los saldos actualizados.

Balance de prueba ajustado para el período que finaliza el 30-4-2020

| Número de cuenta | Nombre de la cuenta | Débito | Crédito |

|---|---|---|---|

| 1000 | Efectivo | $25,000 | |

| 1010 | Cuentas por cobrar | $10,000 | |

| 1015 | Seguro prepago | $625 | |

| 1020 | Inventario | $1500 | |

| 1030 | Depreciación acumulada | $2350 | |

| 2000 | Cuentas por pagar | $5,125 | |

| 2010 | Documentos por pagar | $4,000 | |

| 3000 | Acciones ordinarias | $9,000 | |

| 4000 | Ingresos | $21,700 | |

| 5000 | Gastos de nómina | $ 2.000 | |

| 5010 | Gastos de seguro | $250 | |

| 5015 | Gastos de servicios públicos | $1250 | |

| 5020 | Franqueo | $400 | |

| 5030 | Gasto de depreciación | $1150 | |

| TOTALES | $42,175 | $42,175 |

Si compara el balance de prueba ajustado con el balance de prueba no ajustado, verá que los totales finales han cambiado, al igual que su seguro prepago, gastos de depreciación, gastos de seguro y saldos de cuenta de depreciación acumulada.

El balance de prueba final, o el balance de prueba posterior al cierre, se ejecutará después de que se completen las entradas de cierre. Estos reflejarán sus saldos iniciales a partir del 5-1-2020.

Balance de prueba posterior al cierre al 5-1-2020

| Número de cuenta | Nombre de la cuenta | Débito | Crédito |

|---|---|---|---|

| 1000 | Efectivo | $25,000 | |

| 1010 | Cuentas por cobrar | $10,000 | |

| 1015 | Seguro prepago | $625 | |

| 1020 | Inventario | $1500 | |

| 1030 | Depreciación acumulada | $2350 | |

| 2000 | Cuentas por pagar | $5,125 | |

| 2010 | Documentos por pagar | $4,000 | |

| 3000 | Acciones ordinarias | $9,000 | |

| 3010 | Ganancias retenidas | $16,650 | |

| TOTALES | $37,125 | $37,125 |

Notará que las cuentas de ingresos y gastos se eliminaron del balance de prueba posterior al cierre y se agregó una cuenta de ganancias retenidas, que refleja el ajuste de ingresos menos los gastos.

Si está ingresando transacciones contables manualmente o utilizando un software de hoja de cálculo, es imprescindible ejecutar un balance de prueba. Si está utilizando un software de contabilidad, aún puede ejecutar un balance de prueba al final del período contable para asegurarse de que sus saldos finales se vean bien.

Tu balance de prueba puede decirte mucho

Si está utilizando un sistema de contabilidad manual y le preocupa la precisión de su contabilidad, los informes de balance de prueba le brindan una herramienta útil para asegurarse de que sus transacciones de débito y crédito estén equilibradas.

Si bien el uso de software de contabilidad reduce drásticamente la necesidad del informe de balance de prueba, estos informes aún pueden ser útiles de muchas maneras.

Si está cansado de realizar un seguimiento de los ingresos y los gastos con el software de hoja de cálculo, asegúrese de consultar las revisiones del software de contabilidad de The Ascent y encuentre una aplicación que funcione para usted.

-

Una guía para pequeñas empresas sobre horas facturables

Para consultores, contratistas y empresas de servicios profesionales, las horas facturables son la principal fuente de ingresos. Aprenda qué son las horas facturables y no facturables y cómo realizar

-

Una guía para pequeñas empresas sobre el factoraje al contado

El factoraje es la venta de todas las facturas de cuentas por cobrar a un factor, mientras que el factoraje al contado es la venta de una sola factura según sea necesario. Descubra si el factoraje al

Artículos Destacados

- Una guía para las cuentas T:Contabilidad para pequeñas empresas

- Gastos generales de fabricación:una guía para pequeñas empresas

- Plan de cuentas:una guía para pequeñas empresas

- Índice de margen bruto:una guía para pequeñas empresas

- Una guía para pequeñas empresas sobre el análisis de razones

- Una guía para pequeñas empresas sobre presupuestos flexibles

- Una guía para la rentabilidad de las pequeñas empresas

- Una guía de gastos comerciales para pequeñas empresas en 2022

- Una guía de contabilidad para propietarios de pequeñas empresas en 2022

-

Previsión financiera:una guía para pequeñas empresas

Previsión financiera:una guía para pequeñas empresas Las empresas utilizan pronósticos financieros para estudiar el efecto de posibles decisiones. Siga estos ocho pasos para crear un pronóstico financiero. La pregunta que provoca la ira de todos los re...

-

Una guía para pequeñas empresas sobre contabilidad de costos

Una guía para pequeñas empresas sobre contabilidad de costos La contabilidad de costos es un tipo de contabilidad que determina el costo preciso de la fabricación de productos. Los gerentes usan información de contabilidad de costos para evaluar la rentabilidad...