Una guía para las cuentas T:Contabilidad para pequeñas empresas

Las cuentas T son una ayuda útil para procesar transacciones contables de doble entrada. Las cuentas T pueden ser particularmente útiles para quienes son nuevos en la contabilidad.

Las cuentas T son una ayuda útil para procesar transacciones contables de doble entrada. Las cuentas T pueden ser particularmente útiles para quienes son nuevos en la contabilidad. Las cuentas T se utilizan como ayuda para la gestión de débitos y créditos cuando se utiliza la contabilidad de partida doble. Usadas más como un mecanismo de apoyo, las cuentas T contables pueden ser útiles para los propietarios de pequeñas empresas y los tenedores de libros de nivel de entrada que están migrando a la contabilidad de doble entrada.

Resumen:¿Qué son las cuentas T?

Las cuentas T se llaman así porque tienen forma de T. Una representación de las cuentas en su libro mayor general, las cuentas T pueden servir como una ayuda visual para los tenedores de libros y el personal de contabilidad que están aprendiendo procesos de contabilidad, así como para aquellos que pasan de Contabilidad de partida única a partida doble.

La cuenta T, como todas las transacciones contables, siempre mantiene los débitos en el lado izquierdo de la T y los créditos en el lado derecho de la T. Al igual que una entrada de diario, las entradas de la cuenta T siempre afectan a dos cuentas.

Las cuentas T también pueden afectar las cuentas del balance general, como los activos, así como las cuentas del estado de resultados, como los gastos.

¿Cómo se utilizan las cuentas T?

Independientemente del tipo de contabilidad que utilice, puede utilizar una cuenta T como ayuda visual para registrar sus transacciones financieras.

Las cuentas T pueden ser particularmente útiles para descubrir entradas complicadas o cerradas, lo que le permite visualizar el impacto que tendrán las entradas en sus cuentas.

Por ejemplo, antes de procesar las entradas de cierre, puede crear una cuenta T de ingresos para verificar la precisión. Las cuentas T también brindan una herramienta para ayudar a garantizar que sus entradas se equilibren.

Ejemplo de uso de una cuenta T

Antes de que pueda comenzar a usar una cuenta T, debe comprender algunos términos contables básicos.

Débito: Un débito es una transacción que aumenta los saldos de las cuentas de activos y gastos. Por ejemplo, su cuenta bancaria se considera un activo, mientras que el alquiler, la nómina, los suministros de oficina y los servicios públicos se consideran gastos.

Crédito: Un crédito es una transacción que aumenta las cuentas de pasivo y patrimonio. Las cuentas por pagar y los préstamos se consideran cuentas de pasivo, mientras que el capital se considera una cuenta de patrimonio. El cuadro a continuación le brinda información adicional sobre los tipos de cuentas comunes, así como cuándo usaría un débito o un crédito al registrar sus transacciones.

| Tipo de cuenta | Para aumentar el saldo | Para disminuir el saldo |

|---|---|---|

| Activos:Efectivo, cuentas por cobrar, inventario, muebles y computadoras son todos activos | Débito | Crédito |

| Pasivos:las cuentas por pagar, los documentos por pagar y los préstamos bancarios son pasivos | Crédito | Débito |

| Ingresos:el dinero que recibe de los clientes por los bienes o servicios prestados se considera ingreso | Crédito | Débito |

| Gastos:el alquiler, la nómina, los suministros de oficina, el seguro, el franqueo y los servicios públicos son todos gastos | Débito | Crédito |

| Capital/Patrimonio del propietario:Esto representa el interés financiero en el negocio de todos los propietarios e inversores representados | Crédito | Débito |

Por ejemplo, cuando recibe un pago de un cliente, siempre debita su cuenta de efectivo, porque el pago del cliente que depositó aumenta el saldo de su cuenta bancaria.

Por otro lado, cuando paga una factura, su cuenta de efectivo se acredita porque el saldo se ha reducido desde que pagó una factura recientemente.

Contabilidad de partida doble: La contabilidad de partida doble simplemente significa que cada transacción tiene el mismo impacto en al menos dos cuentas diferentes. Refiriéndose nuevamente a los débitos y créditos, cada entrada de débito debe tener una entrada de crédito igual.

Libro mayor: El libro mayor es donde se registran todas sus transacciones financieras. Mantener el libro mayor ayuda a garantizar que sus libros permanezcan en equilibrio. El libro mayor también lo ayuda a identificar cualquier asiento erróneo y corregirlo. Finalmente, todas las transacciones de su libro mayor general se utilizan para crear estados financieros para su negocio.

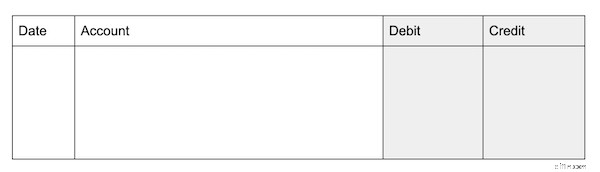

Cuando esté listo para usar cuentas T, puede usarlas por separado para ver los detalles de las entradas del diario, o puede ingresar la transacción directamente en su diario.

Como puede ver en el área sombreada en la tabla anterior, los libros de contabilidad están diseñados para parecerse a una cuenta T, lo que facilita la publicación de asientos de diario cuando esté listo, con la única diferencia de que los diarios no tienen un nombre de cuenta. en la parte superior de la T.

Al igual que las entradas de su diario, todas las entradas de una cuenta T siempre deben cuadrar. En otras palabras, los débitos ingresados en el lado izquierdo de una cuenta T deben equilibrarse con los créditos ingresados en el lado derecho de una cuenta T. Aquí hay un ejemplo:

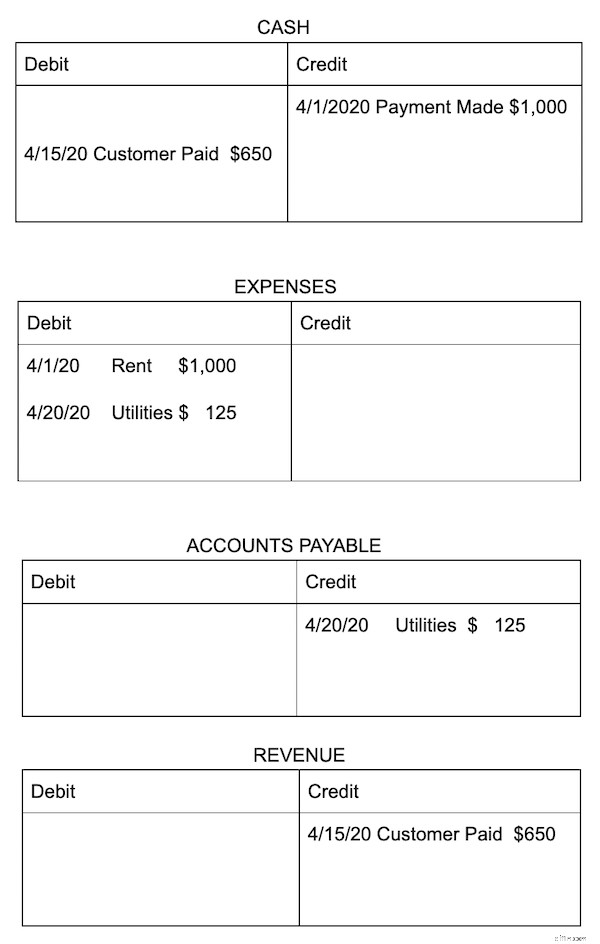

Por ejemplo, Sam necesita registrar la siguiente información financiera:

- Pago de alquiler realizado por un monto de $1,000 el 1 de abril.

- Pago en efectivo recibido por un monto de $650 de una venta el 15 de abril.

- Registrar una factura de servicios públicos de $125 que vence el próximo mes, el 30 de abril.

Así es como cada una de las transacciones anteriores se registraría utilizando cuentas T:

Si suma los totales de los débitos y créditos en las cuatro cuentas T, verá que se equilibran. Si va más allá, verá que cada entrada de débito tiene una entrada de crédito correspondiente.

Por ejemplo, cargamos nuestra cuenta de gastos cuando hicimos el pago del alquiler, mientras que acreditamos nuestra cuenta de efectivo por la misma cantidad.

Eso es porque aumentamos nuestro gasto de alquiler por el monto del alquiler. A su vez, al pagar el alquiler, también disminuimos la cantidad de efectivo disponible en el banco. Si bien solo completamos una transacción (pagar el alquiler), dos cuentas se vieron afectadas.

¿Cuándo debería utilizar las cuentas T?

Las cuentas T suelen ser utilizadas por tenedores de libros y contadores cuando intentan determinar las entradas de diario adecuadas para hacer. Estos son algunos momentos en los que el uso de cuentas T puede ser útil.

1. Al enseñar contabilidad o teneduría de libros

Los principios contables pueden ser difíciles de entender, pero el uso de cuentas T para explicar los principios contables puede ser útil, especialmente para aquellos que pueden tener dificultades para comprender los débitos y créditos y cómo registrarlos correctamente.

2. Al aprender contabilidad por primera vez

Las cuentas T pueden ser extremadamente útiles para quienes luchan por comprender los principios contables.

Incluso si actualmente usa o planea usar un software de contabilidad para su negocio, el uso de cuentas T para registrar entradas de prácticas puede ser particularmente útil para aquellos que buscan comprender mejor los débitos y créditos y cómo impactan sus estados financieros.

3. Al tratar de entender una entrada complicada

Si todavía está registrando entradas de diario en varios diarios contables o rastreando transacciones financieras usando hojas de cálculo, el uso de cuentas T puede guiarlo a través del proceso de entrada, lo que le permite ver exactamente cómo sus entradas afectarán sus cuentas.

Esto puede ayudar a prevenir errores y al mismo tiempo brindarle una mejor comprensión de todo el proceso contable.

Las cuentas T pueden ser un recurso útil

Las cuentas T pueden ser un recurso útil para los novatos en contabilidad y teneduría de libros, ayudándoles a comprender los principios de contabilidad de débitos, créditos y partida doble. Desafortunadamente, cualquier asiento contable que se complete manualmente corre un riesgo mucho mayor de inexactitud.

Si está listo para automatizar todo el proceso de contabilidad de su pequeña empresa, asegúrese de consultar las revisiones del software de contabilidad de The Ascent.

-

Una guía para pequeñas empresas sobre contabilidad de restaurantes

Los restaurantes funcionan de manera diferente a otros tipos de negocios, por lo que la contabilidad de los restaurantes se ve diferente. Aquí se explica cómo crear un sistema de contabilidad para un

-

Una guía para pequeñas empresas sobre el factoraje al contado

El factoraje es la venta de todas las facturas de cuentas por cobrar a un factor, mientras que el factoraje al contado es la venta de una sola factura según sea necesario. Descubra si el factoraje al

Artículos Destacados

- Contabilidad básica para una pequeña empresa:una guía sencilla

- Gastos generales de fabricación:una guía para pequeñas empresas

- Plan de cuentas:una guía para pequeñas empresas

- Índice de margen bruto:una guía para pequeñas empresas

- Una guía para pequeñas empresas sobre el balance de comprobación

- Una guía para la rentabilidad de las pequeñas empresas

- Una guía de gastos comerciales para pequeñas empresas en 2022

- Una guía de contabilidad para propietarios de pequeñas empresas en 2022

- Una guía para pequeñas empresas sobre ingresos operativos

-

Una guía para pequeñas empresas sobre horas facturables

Una guía para pequeñas empresas sobre horas facturables Para consultores, contratistas y empresas de servicios profesionales, las horas facturables son la principal fuente de ingresos. Aprenda qué son las horas facturables y no facturables y cómo realizar ...

-

5 tareas de contabilidad para pequeñas empresas que la IA puede hacer

5 tareas de contabilidad para pequeñas empresas que la IA puede hacer La contabilidad puede consumir horas de su día. Cuando se aplica a la contabilidad, la inteligencia artificial (IA) completa las tareas monótonas y que consumen más tiempo antes de que pueda decir con...