6 formas de registrar sus transacciones comerciales

Cualquier transacción financiera, desde un depósito bancario hasta el pago de una factura, debe registrarse en su libro mayor. Conozca las diferentes formas de registrar sus transacciones contables y por qué es importante.

Cualquier transacción financiera, desde un depósito bancario hasta el pago de una factura, debe registrarse en su libro mayor. Conozca las diferentes formas de registrar sus transacciones contables y por qué es importante. Ya sea que administre su negocio desde la mesa de su comedor o tenga numerosas ubicaciones repartidas por la ciudad, el registro de las transacciones comerciales es parte del proceso contable. Esto incluye todo, desde registrar su última factura de electricidad en su libro mayor para pagos futuros hasta registrar los gastos de depreciación como una entrada de ajuste.

Debido a que el registro de transacciones es parte del proceso de contabilidad, ya sea que registre esas transacciones utilizando un software de contabilidad o un libro de contabilidad u otro libro de transacciones, deben registrarse de manera oportuna y precisa.

Si está utilizando un software de contabilidad, cada vez que registra una factura a pagar en el futuro, o un pago recibido de un cliente, o paga a sus empleados, está registrando transacciones en su libro mayor.

Registrar las transacciones contables requiere más tiempo si utiliza un sistema de contabilidad manual. Esto se debe a que cada transacción deberá registrarse en el libro auxiliar correspondiente, lo que luego afectará su libro mayor. Los libros auxiliares incluyen lo siguiente:

- Diario de recibos de efectivo

- Diario de desembolsos de efectivo

- Diario de ventas

- Diario de compras

La forma más eficiente de registrar sus transacciones contables es seguir el ciclo contable, que es un proceso utilizado por los tenedores de libros y contadores para asegurarse de que todas las transacciones contables se registren correctamente. El ciclo contable también proporciona un recordatorio útil de los pasos necesarios que deben seguirse, lo que puede ser beneficioso para quienes son nuevos en el proceso contable.

Los pasos en el ciclo contable son:

- Organizar transacciones

- Registrar entradas de diario

- Contabilizar asientos de diario en el libro mayor

- Ejecutar un balance de prueba no ajustado

- Hacer entradas de ajuste

- Preparar un balance de prueba ajustado

- Ejecutar estados financieros

- Cerrar los libros del mes

- Comenzar el siguiente ciclo

Tipos de transacciones

Lo primero que deberá hacer antes de ingresar transacciones es determinar si una entrada es un débito o un crédito. Los débitos y créditos se utilizan en la contabilidad de partida doble y se aseguran de que por cada transacción de débito registrada, también se registre una transacción de crédito correspondiente. Por ejemplo, si paga su factura de electricidad, debe hacer la siguiente entrada en el diario:

| Fecha | Cuenta | Débito | Crédito |

|---|---|---|---|

| 11-1-2020 | Gastos de servicios públicos | $100 | |

| 11-1-2020 | Efectivo | $100 |

Esta entrada registra su pago debitando su cuenta de gastos de servicios públicos y acreditando efectivo. Con la contabilidad de doble entrada, este proceso deberá completarse para cada transacción que registre.

Los siguientes son los tipos más comunes de transacciones contables que deberá ingresar para su pequeña empresa.

1. cuentas por pagar

Cada vez que paga a un vendedor o proveedor por los bienes y servicios que le han proporcionado a su negocio, tiene dos opciones. Puede pagar la factura de inmediato, desembolsándola en la cuenta correspondiente, o puede registrarla en cuentas por pagar para pagar en una fecha posterior.

Por ejemplo, supongamos que su empresa recibe una factura de $75 por limpieza de oficinas que vence a fin de mes. Registraría el gasto en el mes apropiado y registraría el monto adeudado en las cuentas por pagar.

| Fecha | Cuenta | Débito | Crédito |

|---|---|---|---|

| 11-1-2020 | Gastos de Oficina | $75 | |

| 11-1-2020 | Cuentas por pagar | $75 |

Si paga la factura de inmediato o paga en efectivo por un artículo, todo lo que necesita hacer es registrar el gasto y la reducción en efectivo en las cuentas correspondientes, como hicimos con el gasto de servicios públicos. Si no está utilizando un software de contabilidad, deberá registrar esta entrada en el diario de compras.

2. cuentas por cobrar

Las cuentas por cobrar siguen la misma premisa que las cuentas por pagar, solo las cuentas por cobrar se utilizan para registrar el dinero que le deben los clientes que pagan a crédito. Nuevamente, si su cliente paga de inmediato, no es necesario registrar nada en las cuentas por cobrar. Simplemente registraría el aumento en efectivo y el monto de la venta.

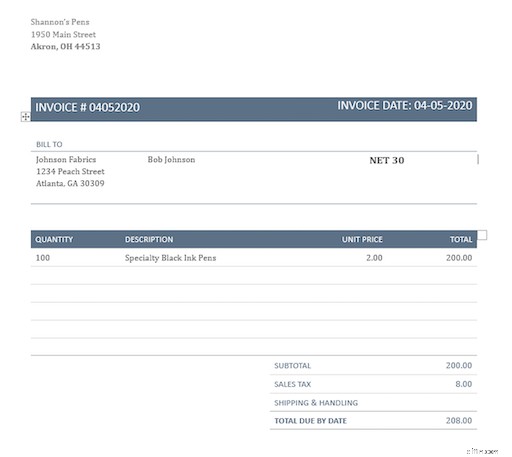

Sin embargo, cada vez que factura a un cliente, automáticamente registra una entrada de cuentas por cobrar. Por ejemplo, supongamos que acaba de facturar a un cliente $208.

Así es como necesitaría registrar la entrada en las cuentas por cobrar. Recuerde, si está utilizando un software de contabilidad, este proceso se completa automáticamente cuando se crea la factura.

| Fecha | Cuenta | Débito | Crédito |

|---|---|---|---|

| 4-5-2020 | Cuentas por cobrar | $208 | |

| 4-5-2020 | Ventas | $200 | |

| 4-5-2020 | Impuesto sobre las ventas | $8 |

Si no está utilizando un software de contabilidad, deberá registrar esta entrada en su diario de ventas.

3. Pago de facturas

Cuando esté listo para pagar una factura, ya sea la factura de cuentas por pagar que registró anteriormente o una factura que desea pagar de inmediato, la registraría de la siguiente manera. Como ejemplo, seguiremos adelante y pagaremos la factura de limpieza de la oficina que registramos anteriormente en las cuentas por pagar.

| Fecha | Cuenta | Débito | Crédito |

|---|---|---|---|

| 11-1-2020 | Cuentas por pagar | $75 | |

| 11-1-2020 | Efectivo | $75 |

La entrada anterior reduce el saldo de cuentas por pagar y también reduce el saldo de efectivo. Si necesita registrar esto manualmente, se registrará en el diario de desembolsos de efectivo.

4. Pagos recibidos

Los pagos recibidos se registran cuando sus clientes le pagan por bienes y servicios. Esto puede incluir transacciones en efectivo, como cuando un cliente compra un cartucho de impresión en su tienda de suministros de oficina. También incluye el pago recibido en una factura por bienes y servicios adquiridos a crédito.

Por ejemplo, supongamos que recibimos un pago de $208 de Johnson Fabrics para pagar la factura mencionada anteriormente. Aquí se explica cómo registrar correctamente ese pago.

| Fecha | Cuenta | Débito | Crédito |

|---|---|---|---|

| 5-1-2020 | Efectivo | $208 | |

| 5-1-2020 | Cuentas por cobrar | $208 |

Si está registrando transacciones manualmente, esto debe registrarse en su diario de recibos de efectivo.

5. Entradas de nómina

Si tiene empleados, ingresará transacciones de nómina. Por lo general, hay dos conjuntos de transacciones de nómina que deberá registrar:la entrada inicial después de que se haya procesado la nómina y la entrada de efectivo cuando se les pague a sus empleados. Los asientos del diario de nómina pueden ser complicados a veces, por lo que se recomienda encarecidamente que utilice un software de nómina o un servicio de nómina para procesar la nómina.

Las primeras transacciones de nómina registradas deben incluir los salarios brutos, así como los impuestos sobre la nómina que deben pagarse.

| Fecha | Cuenta | Débito | Crédito |

|---|---|---|---|

| 11-1-2020 | Salarios brutos | $1,000 | |

| 11-1-2020 | Retención de impuestos federales sobre la renta | $ 100 | |

| 11-1-2020 | FICA (Empleado) Retención | $ 77 | |

| 11-1-2020 | Retención de impuestos estatales sobre la renta | $ 40 | |

| 11-1-2020 | Salarios por pagar | $ 779 |

El siguiente conjunto de transacciones de nómina que registrará será más simple, indicando cuánto son los salarios de sus empleados después de las deducciones de impuestos sobre la nómina.

| Fecha | Cuenta | Débito | Crédito |

|---|---|---|---|

| 11-10-2020 | Salarios por pagar | $779 | |

| 11-10-2020 | Efectivo | $779 |

También será necesario ingresar otro conjunto de transacciones de nómina cuando se remitan los pagos de impuestos. Si está utilizando un sistema de contabilidad o contabilidad manual, puede registrar estas entradas directamente en su diario general.

6. Entradas de diario

Con el uso de software de contabilidad, la necesidad de ingresar múltiples entradas de diario se ha reducido drásticamente, pero todavía hay instancias en las que son necesarias.

Por ejemplo, los asientos de ajuste, como la depreciación, la amortización y las acumulaciones de nómina, se contabilizarían como asientos de diario de ajuste. También puede tener entradas adicionales, como tarifas bancarias e intereses devengados, que deberán publicarse antes de ejecutar los estados financieros.

Registrar las transacciones correctamente es una necesidad para todas las empresas

Como dueño de un negocio, una de las cosas más importantes que usted o su contador deben hacer es registrar todas sus transacciones contables. Cualquier transacción, por pequeña que sea, tendrá un impacto en su negocio y debe contabilizarse correctamente.

El registro de las transacciones contables le proporcionará un registro de cuenta preciso de toda su actividad comercial, lo que le brindará una representación fiel de las finanzas de su empresa y le ayudará a garantizar que sus estados financieros sean precisos.

-

Cómo usar entradas inversas en la contabilidad de su empresa

Las entradas inversas niegan las entradas de diario registradas previamente. Le mostramos cómo utilizar los asientos de inversión para mantener los registros contables de su pequeña empresa de manera

-

6 maneras fáciles de construir su crédito comercial

Si planea arrendar un espacio de oficina comercial o minorista o solicitar un préstamo comercial, tener un buen crédito comercial es importante. Aprende cómo empezar a construir el tuyo hoy. Si acaba

Contabilidad

- 5 formas de duplicar su dinero

- La clave para usar métodos de contabilidad de costos de inventario en su negocio

- 18 formas de automatizar su negocio para el crecimiento

- Cómo utilizar la contabilidad de acumulación (o devengo) en su negocio en crecimiento

- ¿Qué son las transacciones contables?

- 5 formas de duplicar tu dinero

- 5 maneras en que una microempresa puede elevar sus finanzas

- Cinco formas de proteger su negocio del fraude

- El mejor software de contabilidad para su pequeña empresa

-

6 formas de registrar sus transacciones comerciales

6 formas de registrar sus transacciones comerciales Cualquier transacción financiera, desde un depósito bancario hasta el pago de una factura, debe registrarse en su libro mayor. Conozca las diferentes formas de registrar sus transacciones contables y ...

-

5 formas de controlar eficazmente los costos en su pequeña empresa

5 formas de controlar eficazmente los costos en su pequeña empresa A diferencia de las simples reducciones de gastos, el control de costos es una acción dirigida diseñada para controlar los costos y aumentar las ganancias. Conozca por qué el control de costos es impo...