Cómo calcular el flujo de efectivo de las actividades de inversión

El flujo de caja de las actividades de inversión forma parte del estado de flujo de caja de su empresa y se utiliza para mostrar las actividades de inversión y su impacto sobre el flujo de caja. Aprende a calcularlo para esta actividad.

El flujo de caja de las actividades de inversión forma parte del estado de flujo de caja de su empresa y se utiliza para mostrar las actividades de inversión y su impacto sobre el flujo de caja. Aprende a calcularlo para esta actividad. Las actividades de inversión se refieren a cualquier transacción que afecte directamente los activos a largo plazo. Esto puede incluir la compra de un edificio, la venta de equipos o la inversión en acciones. Una vez completadas, estas actividades se informan en el estado de flujo de efectivo de una empresa. Cada vez que se produce la compra de un activo a largo plazo, se reduce el flujo de efectivo de los activos de la empresa, mientras que la venta de un activo a largo plazo aumenta el flujo de efectivo.

Todos los estados de flujo de efectivo contienen las siguientes secciones:

- Flujo de efectivo de las actividades operativas

- Flujo de efectivo de las actividades de inversión

- Flujo de caja de las actividades de financiación

A diferencia de otros estados financieros, el estado de flujo de efectivo solo se ocupa del efectivo que entra y sale de un negocio. La declaración es utilizada con mayor frecuencia tanto por propietarios de empresas como por inversores para medir qué tan bien se administra el efectivo de las operaciones diarias, de cualquier actividad de inversión, así como de las actividades de financiación.

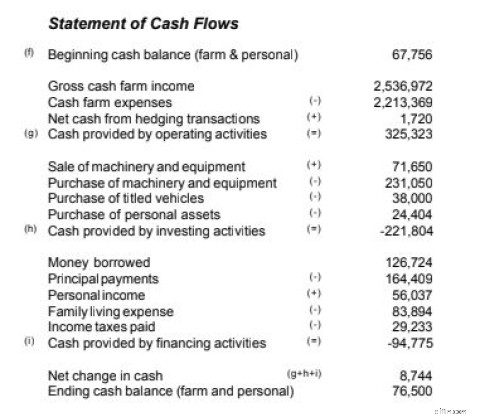

Si bien un estado de flujo de efectivo mide e informa sobre el flujo de efectivo en una empresa, también puede señalar las áreas específicas en las que el flujo de efectivo puede ser un problema.

Por ejemplo, si observa el estado de flujo de efectivo anterior, verá que el efectivo de las operaciones es una cantidad sustancial, mientras que tanto el flujo de efectivo de inversión como el flujo de efectivo de actividades financieras son negativos.

Si este negocio combinara las tres secciones, sería difícil determinar qué tan bien se estaban desempeñando las operaciones principales o si el flujo de caja operativo era positivo o negativo. Este formato ayuda a determinar cómo le está yendo a cada parte de la empresa, lo que permite a los propietarios y gerentes de negocios abordar directamente cualquier problema de flujo de efectivo.

El flujo de efectivo de las actividades de inversión se ocupa de la adquisición o disposición de cualquier activo a largo plazo. Debido a que estas actividades afectan directamente el flujo de efectivo, siempre se incluyen en la sección de flujo de efectivo de actividades de inversión del estado de flujo de efectivo de su empresa.

Además de ser parte de su estado de flujo de efectivo, los totales de activos ajustados también se informan en la parte no corriente de un balance general. Además, el ingreso total informado en el estado de resultados de su empresa también afectará su estado de flujo de caja.

Resumen:¿Qué son las actividades de inversión?

Las actividades de inversión son la adquisición o enajenación de activos a largo plazo. Esto puede incluir la compra de un vehículo de la empresa, la venta de un edificio o la compra de valores negociables. Debido a que estos artículos involucran el uso de efectivo a largo plazo, se informan en la sección de inversión del estado de flujo de efectivo.

Cómo calcular el flujo de efectivo de las actividades de inversión

El cálculo del flujo de efectivo de las actividades de inversión se completa automáticamente si está utilizando un software de contabilidad para administrar y registrar sus actividades financieras. Si no es así, deberá sumar los ingresos de las ventas de activos a largo plazo o el dinero recibido de la venta de acciones, bonos u otros valores negociables.

Luego, restará el costo de comprar activos a largo plazo, como equipos o valores. Estos totales luego se informarán en el estado de flujo de efectivo de su empresa.

Ejemplos de actividades de inversión

Las actividades de inversión involucran transacciones que utilizan efectivo a largo plazo. Debido a que la compra en efectivo se usa a largo plazo, la práctica contable estándar permite que las empresas consideren la compra de activos como una inversión.

Por ejemplo, David es dueño de una pequeña fábrica que fabrica componentes clave que se usan en los aviones. Debido a que los pedidos han aumentado tanto, David decide vender la planta actual y comprar una mucho más grande. Todas estas transacciones tienen lugar en 2020 y se reflejarán en el estado de flujo de efectivo de la empresa para el período.

1. Compra de una planta

David tuvo la suerte de ubicar rápidamente una planta para comprar que albergará adecuadamente su negocio. Compró el edificio en marzo de 2020 a un costo de $1.2 millones.

2. Venta de equipos

Gran parte del equipo actual de David ha estado en uso desde que comenzó el negocio hace 10 años. En lugar de mover el equipo viejo, David decide vender parte y comprar equipo nuevo y actualizado. Durante un período de dos meses, David vendió prensas eléctricas, cortadoras láser, máquinas de soldar, cortadoras industriales y una remachadora, y recibió un total de $50 000 de la venta en abril.

3. Compra de equipos

Ahora que David se mudó a su nueva planta de fabricación, necesita comprar nuevos equipos para reemplazar gran parte de los que vendió. El costo total del nuevo equipo es de $145,000.

4. Venta de edificio

En mayo, David vendió su edificio existente por $750,000, que es considerablemente más de lo que esperaba recibir.

5. Compra de valores negociables

Debido a que David recibió una afluencia de efectivo por la venta de la antigua planta que no esperaba, decide invertir parte de ese dinero en la compra de acciones, que pueden liquidarse fácilmente si es necesario. Después de investigar un poco, David compró algunas acciones tecnológicas en septiembre por $40,000.

6. Inversión en un segundo negocio

El hermano de David decide abrir una ferretería y le pide a David que sea su socio. Si bien David rechaza un papel de socio completo en el negocio de su hermano, aceptó una sociedad del 25 % y le escribió a su hermano un cheque en octubre por $ 75,000 para cubrir su inversión.

Cuando David ejecuta su estado de flujo de efectivo al final del año, los siguientes elementos se mostrarán en la sección de actividades de inversión del estado.

| Actividades de inversión para 2020 | |

|---|---|

| Planta comprada | ($1,200,000) |

| Venta de equipos | 50.000 |

| Compra de equipos | (145.000) |

| Venta de edificio | 750.000 |

| Compra de acciones | (40.000) |

| Inversión en un segundo negocio | (75.000) |

| Efectivo neto en actividades de inversión | (660.000) |

Si bien un número de flujo de efectivo negativo podría enviar señales de alerta si estuviera en la sección operativa del estado de flujo de efectivo, un número de flujo de efectivo negativo en las actividades de inversión muestra que David está invirtiendo en su empresa. Y al mantener separadas las actividades de inversión de flujo de efectivo, los inversores también podrán ver que las operaciones comerciales principales representadas en la sección de actividades operativas están bien.

Elementos que no se deben incluir al calcular el flujo de efectivo de las actividades de inversión

Al calcular el flujo de efectivo de la inversión, es igual de importante comprender lo que no debe incluirse en sus cálculos.

- Transacciones regulares de ingresos y gastos

- Pago de intereses

- Dividendos

- Depreciación de bienes de capital

- Financiamiento de deuda o capital

Debido a que estas transacciones impactan otras áreas del estado de flujo de efectivo, incluirlas en la sección de actividades de inversión resultará en una subestimación o sobreestimación del flujo de efectivo.

Reflexiones finales sobre el flujo de efectivo de las actividades de inversión

Ya sea que esté realizando la contabilidad de una pequeña empresa o una empresa internacional, el flujo de efectivo de las actividades de inversión es importante por una variedad de razones. Por ejemplo, si gasta mucho dinero en la compra de activos a largo plazo, como hizo la empresa de David en el ejemplo anterior, estas compras podrían perjudicar su flujo de caja total si no se separaran de las actividades operativas y financieras.

Si bien un flujo de efectivo negativo en las actividades operativas puede ser motivo de alarma, en la mayoría de los casos, el flujo de efectivo negativo en las actividades de inversión puede reducir temporalmente el flujo de efectivo. Sin embargo, casi siempre se ve como una inversión valiosa en su negocio a corto plazo mientras ayuda a hacer crecer su negocio a largo plazo.

-

Cómo preparar un estado de flujo de efectivo

Los estados de flujo de caja son uno de los informes financieros más importantes. Divididos en tres secciones, los estados de flujo de efectivo pueden ayudarlo a identificar áreas rentables y problemá

-

Cómo crear un estado de flujo de efectivo usando el método indirecto

El estado de flujo de efectivo es la mejor manera de saber cómo su empresa utiliza y genera efectivo. Aprenda el mejor método para crear esta declaración importante. No soy un gran fanático de las ca

Contabilidad

- Cómo calcular la disminución neta de efectivo

- Cómo calcular el capital de trabajo neto sobre el flujo de caja

- Cómo calcular la tasa de crecimiento del flujo de efectivo

- Cómo calcular el flujo de caja de las actividades operativas

- Cómo calcular la entrada de efectivo

- Cómo calcular las tasas de interés de descuento

- Cómo calcular las ganancias de las emisiones de bonos

- Cómo calcular el valor presente de una anualidad

- ¿Cómo puedo descontar el flujo de caja libre a la empresa (FCFF)?

-

¿Qué es el estado de flujos de efectivo?

¿Qué es el estado de flujos de efectivo? El estado de flujos de efectivo (también conocido como estado de flujo de efectivo Estado de flujo de efectivo Un estado de flujo de efectivo contiene información sobre cuánto efectivo generó y usó un...

-

Cómo Calcular la Razón Rápida (+Ejemplos)

Cómo Calcular la Razón Rápida (+Ejemplos) Existen numerosos índices contables que se pueden utilizar para determinar la estabilidad financiera y la solvencia crediticia de su empresa. Uno de ellos, la relación rápida, muestra el equilibrio e...