¿Qué es el estado de flujos de efectivo?

El estado de flujos de efectivo (también conocido como estado de flujo de efectivo Estado de flujo de efectivo Un estado de flujo de efectivo contiene información sobre cuánto efectivo generó y usó una empresa durante un período determinado) es uno de los tres estados financieros clave que informan el efectivo. generado y gastado durante un período de tiempo específico (por ejemplo, un mes, cuarto, o año). El estado de flujos de efectivo actúa como un puente entre el estado de resultados y el balance general al mostrar cómo el dinero entró y salió del negocio.

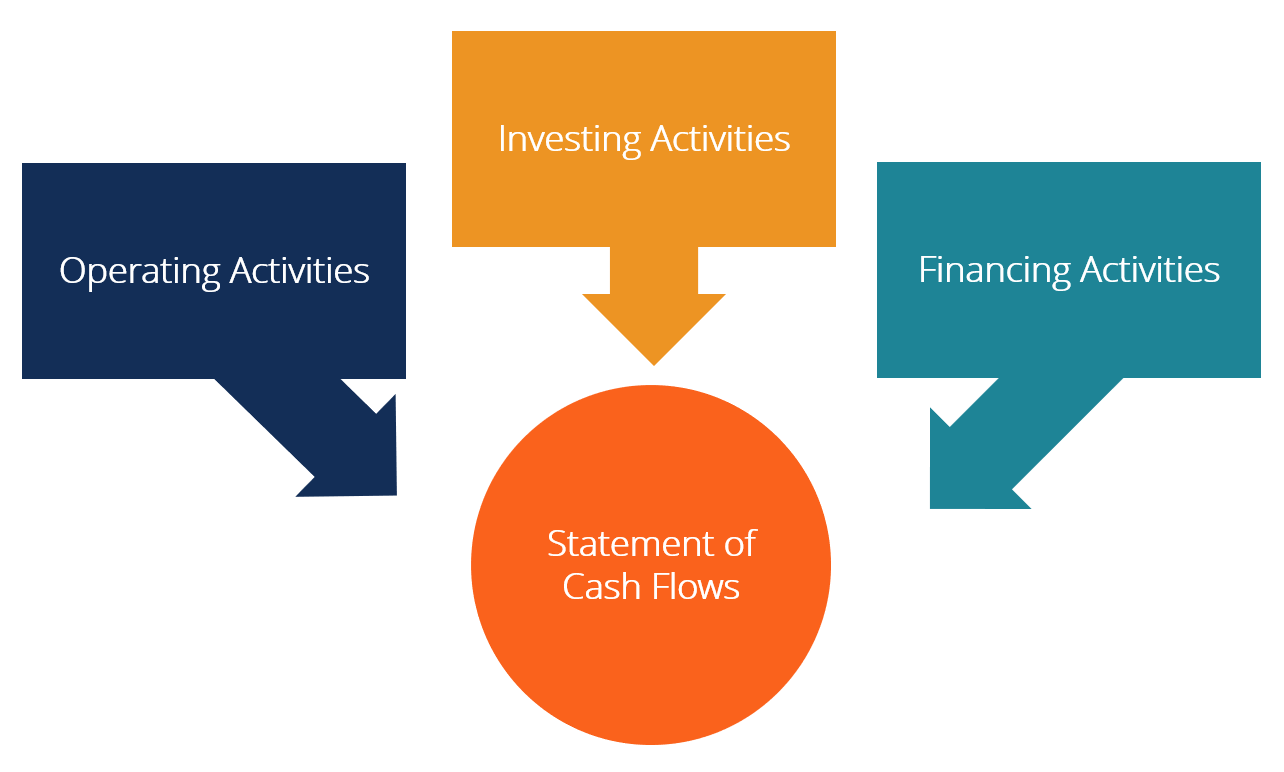

Tres secciones del estado de flujos de efectivo:

- Actividades de explotación :Las principales actividades generadoras de ingresos de una organización y otras actividades que no son de inversión o financiación; cualquier flujo de efectivo de activos corrientes y pasivos corrientes.

- Actividades de inversión :Cualquier flujo de efectivo de la adquisición y disposición de activos a largo plazo y otras inversiones no incluidas en equivalentes de efectivo.

- Actividades de financiación :Cualquier flujo de efectivo que resulte en cambios en el tamaño y composición del capital social aportado o préstamos de la entidad (es decir, cautiverio, existencias, dividendos Dividendo Un dividendo es una parte de las ganancias y ganancias retenidas que una empresa paga a sus accionistas. Cuando una empresa genera ganancias y acumula ganancias retenidas, esas ganancias pueden reinvertirse en el negocio o pagarse a los accionistas como dividendo).

Imagen del Curso de Fundamentos de Análisis Financiero de CFI.

Definiciones de flujo de efectivo

Flujo de efectivo: Entradas y salidas de efectivo y equivalentes de efectivo (obtenga más información en CFI's Ultimate Cash Flow Guide The Ultimate Cash Flow Guide (EBITDA, CF, FCF, FCFE, FCFF) Esta es la guía de flujo de efectivo definitiva para comprender las diferencias entre EBITDA, Flujo de caja de operaciones (CF), Flujo de caja libre (FCF), Flujo de caja libre sin apalancamiento o Flujo de caja libre para la empresa (FCFF). Aprenda la fórmula para calcular cada uno y derivarlos de un estado de resultados, balance o estado de flujos de efectivo)

Saldo en efectivo: Efectivo en caja y depósitos a la vista (saldo de caja en el balance)

Equivalentes de efectivo: Los equivalentes de efectivo incluyen efectivo mantenido como depósitos bancarios, Inversiones a corto plazo, y cualquier activo fácilmente convertible en efectivo:incluye sobregiros y equivalentes de efectivo con vencimientos a corto plazo (menos de tres meses).

Clasificaciones de flujo de efectivo

1. Flujo de caja operativo

Las actividades operativas son las principales actividades generadoras de ingresos de la entidad. El flujo de efectivo de las operaciones generalmente incluye los flujos de efectivo asociados con las ventas, compras y otros gastos.

El director financiero (CFO) de la empresa elige entre la presentación directa e indirecta del flujo de caja operativo:

- Presentación Directa :Los flujos de efectivo operativos se presentan como una lista de flujos de efectivo; cobrar de las ventas, efectivo para gastos de capital, etc. Este es un método simple pero poco utilizado, ya que la presentación indirecta es más común.

- Presentación indirecta :Los flujos de efectivo operativos se presentan como una conciliación de la utilidad al flujo de efectivo:

Lucro PAG DepreciaciónDA Amortización A Gasto por deterioro I Variación capital circulanteΔWC Variación provisionesΔPI Impuesto sobre intereses (I) Impuesto (T) Flujo de caja operativo OCF

Los elementos del estado de flujo de efectivo no son todos los flujos de efectivo reales, sino "razones por las que el flujo de caja es diferente de las ganancias".

Gasto por depreciación Gasto por depreciación Cuando se compra un activo a largo plazo, debe capitalizarse en lugar de registrarse como gasto en el período contable en el que se compra. Reduce las ganancias pero no afecta el flujo de efectivo (no es un gasto en efectivo). Por eso, se vuelve a agregar. Similar, si el beneficio inicial está por encima de los intereses y los impuestos en el estado de resultados, entonces será necesario deducir los flujos de efectivo por intereses e impuestos si se van a tratar como flujos de efectivo operativos.

No existe una guía específica sobre qué monto de ganancia debe usarse en la conciliación. Diferentes empresas utilizan el beneficio operativo, beneficio antes de impuestos, beneficio después de impuestos, o ingreso neto. Claramente, el punto de partida exacto para la conciliación determinará los ajustes exactos realizados para llegar a un número de flujo de efectivo operativo.

2. Inversión de flujo de caja

El flujo de efectivo de las actividades de inversión incluye la adquisición y disposición de activos no corrientes y otras inversiones no incluidas en equivalentes de efectivo. Los flujos de efectivo de inversión generalmente incluyen los flujos de efectivo asociados con la compra o venta de propiedades, planta, y equipo (PP&E), Otros activos no corrientes, y otros activos financieros.

El efectivo gastado en la compra de bienes y equipos se denomina gastos de capital (CapEx).

3. Financiamiento del flujo de caja

Los flujos de efectivo de las actividades de financiamiento son actividades que resultan en cambios en el tamaño y composición del capital social o préstamos de la entidad. Los flujos de efectivo de financiamiento generalmente incluyen los flujos de efectivo asociados con la obtención y el reembolso de préstamos bancarios, y la emisión y recompra de acciones. El pago de un dividendo también se trata como un flujo de caja de financiación.

Aprenda a analizar un estado de flujo de caja en el Curso de Fundamentos de Análisis Financiero de CFI.

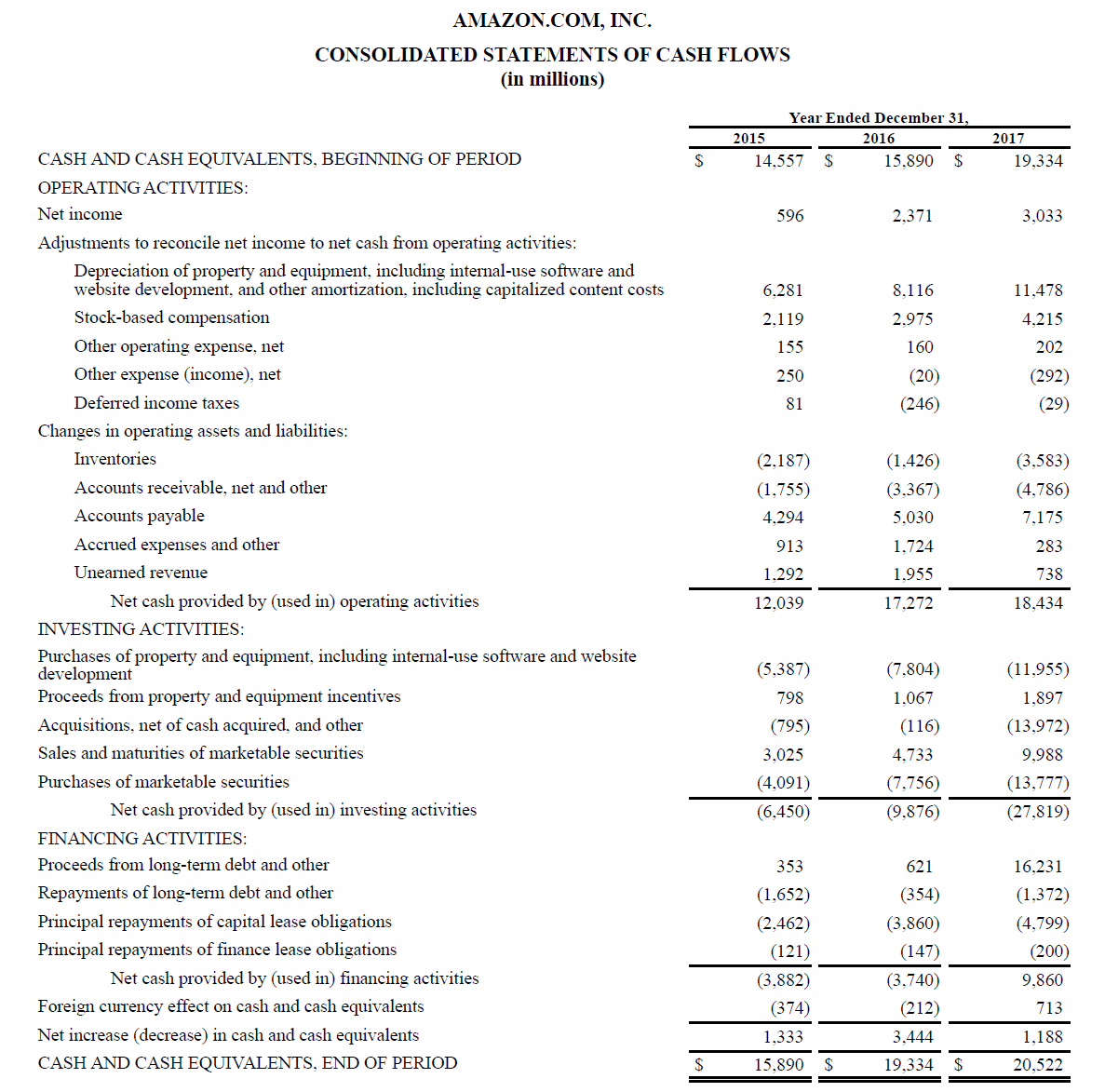

Ejemplo de estado de flujo de efectivo

A continuación, se muestra un ejemplo del informe anual de Amazon de 2017, que desglosa el flujo de caja generado por las operaciones, invertir y actividades de financiación. Aprenda a analizar el estado consolidado de flujos de efectivo de Amazon en el curso de modelado financiero avanzado de Amazon de CFI.

Imagen:Curso en el Programa de Capacitación de Analista Financiero de CFI Conviértase en Analista Certificado de Valuación y Modelado Financiero (FMVA) ® La certificación de Analista de Valuación y Modelado Financiero (FMVA) ® de CFI lo ayudará a ganar la confianza que necesita en su carrera financiera. ¡Inscríbete hoy !.

Intereses y flujo de caja

Según las NIIF, Hay dos formas permitidas de presentar los gastos por intereses en el estado de flujo de efectivo. Muchas empresas presentan tanto los intereses recibidos como los intereses pagados como flujos de efectivo operativos. Otros tratan los intereses recibidos como un flujo de caja de inversión y los intereses pagados como un flujo de caja de financiación. El método utilizado es la elección del director financiero.

Según los US GAAP, los intereses pagados y recibidos siempre se tratan como flujos de efectivo operativos.

Flujo de caja libre

Los banqueros de inversión y los profesionales financieros utilizan diferentes medidas de flujo de efectivo para diferentes propósitos. El flujo de caja libre es una medida común que se utiliza normalmente para la valoración de DCF. Sin embargo, El flujo de caja libre no tiene una definición definitiva y se puede calcular y utilizar de diferentes formas.

Aprende más, en Ultimate Cash Flow GuideValuation de CFI Guías de valoración gratuitas para aprender los conceptos más importantes a su propio ritmo. Estos artículos le enseñarán las mejores prácticas de valoración empresarial y cómo valorar una empresa utilizando análisis comparables de empresas. modelado de flujo de caja descontado (DCF), y transacciones precedentes, como se usa en banca de inversión, análisis de renta variable, .

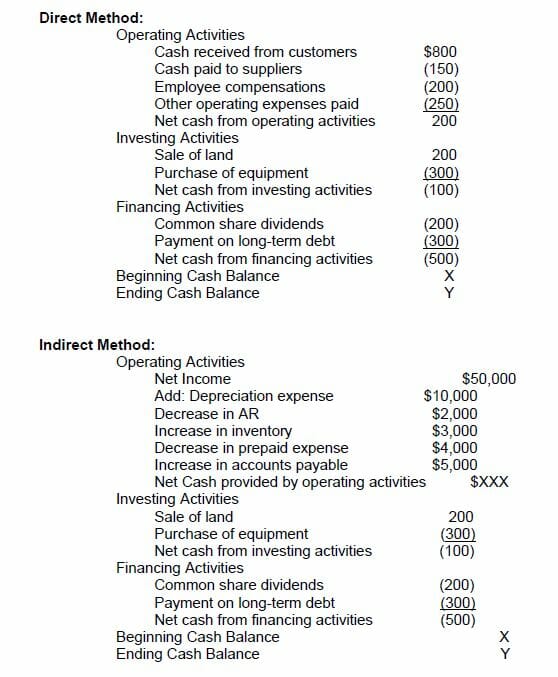

Cómo preparar un estado de flujos de efectivo

La sección operativa del estado de flujos de efectivo se puede mostrar mediante el método directo o indirecto. Con cualquier método, las secciones de inversión y financiación son idénticas; la única diferencia está en la sección operativa. El método directo muestra las principales clases de cobros brutos en efectivo y pagos brutos en efectivo. El método indirecto, por otra parte, comienza con la utilidad neta y ajusta la ganancia / pérdida por los efectos de las transacciones. En el final, los flujos de efectivo de la sección operativa darán el mismo resultado ya sea bajo el enfoque directo o indirecto, sin embargo, la presentación será diferente.

El Consejo de Normas Internacionales de Contabilidad (IASB) favorece el método directo de presentación de informes porque proporciona información más útil que el método indirecto. Sin embargo, se cree que más del 90% de las empresas públicas utilizan el método indirecto.

Método directo vs método indirecto de presentación

Hay dos métodos para producir un estado de flujos de efectivo, el método directo, y el método indirecto.

En el método directo, todas las instancias individuales de efectivo que se reciben o pagan se contabilizan y el total es el flujo de efectivo resultante.

En el método indirecto, las partidas contables tales como ingresos netos, depreciación, etc. se utilizan para llegar al flujo de caja. En modelos financieros, el estado de flujo de caja siempre se produce mediante el método indirecto.

A continuación se muestra una comparación del método directo frente al método indirecto.

¿Qué nos puede decir el estado de flujos de efectivo?

- El efectivo de las actividades operativas se puede comparar con los ingresos netos de la empresa para determinar la calidad de las ganancias. Si el efectivo de las actividades operativas es mayor que el ingreso neto, se dice que las ganancias son de "alta calidad".

- Esta declaración es útil para los inversores porque, bajo la noción de que el efectivo es el rey, permite a los inversores tener una idea general de las entradas y salidas de efectivo de la empresa y obtener una comprensión general de su desempeño general.

- Si una empresa está financiando pérdidas de operaciones o financiando inversiones mediante la recaudación de dinero (deuda o capital), se verá rápidamente claro en el estado de flujos de efectivo.

Realice un análisis de un estado de flujo de efectivo en el Curso de Fundamentos de Análisis Financiero de CFI.

Descarga la plantilla gratuita

Ingrese su nombre y correo electrónico en el formulario a continuación y descargue la plantilla gratuita ahora.

Explicación en video de los flujos de efectivo

A continuación se muestra una explicación en video útil de lo que es el estado de flujos de efectivo, cómo funciona, y por qué es importante. ¡Mira el video y aprenderás mucho en solo unos minutos!

Esperamos que esto le haya ayudado a comprender mejor el funcionamiento de las empresas. en qué se diferencia el flujo de efectivo de las ganancias, y cómo analizar más a fondo los estados financieros.

Recursos adicionales

CFI es el proveedor global oficial del Analista de valoración y modelado financiero (FMVA) Conviértase en un analista certificado de valoración y modelado financiero (FMVA) ® La certificación Analista de valoración y modelo financiero (FMVA) ® de CFI le ayudará a ganar la confianza que necesita en sus finanzas carrera profesional. ¡Inscríbase hoy! ®Conviértase en Analista Certificado de Valuación y Modelado Financiero (FMVA) ®La certificación de Analista de Valuación y Modelado Financiero (FMVA) ® de CFI lo ayudará a ganar la confianza que necesita en su carrera financiera. ¡Inscríbase hoy! designacion, diseñado para ayudar a cualquiera a convertirse en un analista financiero de clase mundial. Para seguir construyendo tu carrera, Estos recursos adicionales de CFI serán útiles:

- Estado de fuentes y usos de fondos Estado de fuentes y usos de fondos Estado de fuentes y usos de fondos, ahora reemplazado por el estado de flujo de efectivo, muestra los flujos de entrada y salida del negocio que provocan una

- Plantilla de declaración de ingresos

- Balance general Balance general El balance general es uno de los tres estados financieros fundamentales. Los estados financieros son clave tanto para la elaboración de modelos financieros como para la contabilidad.

- Análisis de Estados Financieros Análisis de Estados Financieros Cómo realizar Análisis de Estados Financieros. Esta guía le enseñará a realizar un análisis del estado financiero del estado de resultados,

-

Cómo preparar un estado de flujo de efectivo

Los estados de flujo de caja son uno de los informes financieros más importantes. Divididos en tres secciones, los estados de flujo de efectivo pueden ayudarlo a identificar áreas rentables y problemá

-

Cómo crear un estado de flujo de efectivo usando el método indirecto

El estado de flujo de efectivo es la mejor manera de saber cómo su empresa utiliza y genera efectivo. Aprenda el mejor método para crear esta declaración importante. No soy un gran fanático de las ca

Artículos Destacados

- Las ventajas y desventajas de un estado de flujo de efectivo

- Explicación del estado de flujo de efectivo

- ¿Qué es el flujo de caja?

- ¿Qué es la relación entre el flujo de efectivo y la deuda?

- ¿Qué es el flujo de caja convencional?

- ¿Qué es el descuento?

- ¿Qué es el índice de flujo de efectivo operativo?

- ¿Qué es un préstamo de flujo de efectivo?

- Analizar un estado de flujo de efectivo

-

¿Qué es el estado de resultados integrales?

¿Qué es el estado de resultados integrales? El estado de resultados integrales es un estado financiero Análisis de estados financieros Cómo realizar Análisis de estados financieros. Esta guía le enseñará a realizar un análisis del estado financ...

-

¿Qué es un estado de flujo de efectivo?

¿Qué es un estado de flujo de efectivo? El flujo de caja es la cantidad de dinero que entra y sale de una empresa u organización durante un período contable específico. Como una herramienta, el flujo de caja se utiliza para determinar la ...