Una guía para pequeñas empresas sobre el ciclo de conversión de efectivo

El ciclo de conversión de efectivo es una métrica útil para las empresas con inventario que le ayudará a medir el movimiento del inventario, el pago y pago de la deuda en días.

El ciclo de conversión de efectivo es una métrica útil para las empresas con inventario que le ayudará a medir el movimiento del inventario, el pago y pago de la deuda en días. El ciclo de conversión de efectivo (CCC) mide la cantidad de días que lleva convertir las inversiones de inventario en efectivo. Si bien la premisa puede sonar complicada, es fácil calcular estas conversiones de efectivo si comprende la fórmula.

Resumen:¿Qué es el ciclo de conversión de efectivo?

Hay muchos índices financieros que los propietarios de pequeñas empresas pueden calcular para tener una buena idea del rendimiento del negocio. Si bien probablemente esté familiarizado con los índices de uso común, como el índice de deuda a capital, el índice actual o el índice rápido, es posible que el CCC no esté en su radar.

A veces denominado ciclo de efectivo o ciclo operativo neto, el CCC es importante, especialmente si compra y mueve inventario con regularidad.

Esto se debe a que el CCC le brinda una tonelada de información a partir de un solo cálculo, como cuánto tiempo le toma a su empresa convertir su inventario actual en efectivo o ventas, cuánto tiempo le toma cobrar los saldos de cuentas por cobrar de los clientes y finalmente , la rapidez con la que debe pagar a sus vendedores y proveedores.

Si está utilizando un software de contabilidad, puede obtener los totales que necesita para calcular su CCC directamente de sus estados financieros.

Cómo calcular el ciclo de conversión de efectivo

La fórmula para calcular el CCC es un proceso de varios pasos que requiere que primero obtenga los siguientes totales:

- Días de inventario pendiente o DIO

- Días de ventas pendientes o DSO

- Días pendientes de pago, o DPO

Cada uno de estos totales requiere un cálculo separado, siendo los resultados de esos cálculos la base para calcular el CCC.

También deberá tener la cantidad de días en el período para el cual está calculando el CCC. Por ejemplo, si lo calcula para todo el año, usaría 365 días.

Si está calculando para un mes o un trimestre, solo usaría la cantidad de días en ese período de tiempo en particular. Una vez que tenga toda esta información, puede calcular el CCC utilizando la fórmula del ciclo de conversión de efectivo:

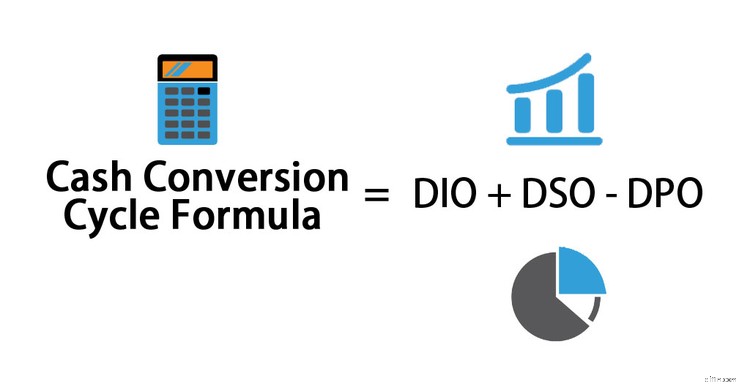

DIO + DSO - DPO =CCC

Un ejemplo del ciclo de conversión de efectivo

Sam fabrica y vende gabinetes personalizados. Para manejar mejor su negocio, Sam decide calcular el CCC para su negocio para 2019. Hay numerosos pasos que Sam debe seguir.

Paso 1:Calcular DIO

Sam primero necesita calcular sus días de inventario pendiente, o DIO. Esto se usa para determinar la cantidad de días que se tarda en convertir el inventario en ventas, y DIO indica la cantidad de días que se retiene el inventario antes de venderlo.

Para calcular DIO, Sam deberá obtener los totales de su inventario inicial y final para 2019. También deberá obtener el costo de los bienes vendidos para ese mismo período.

En el estado de resultados de Sam, su inventario inicial para 2019 fue de $9,800 y su saldo de inventario final fue de $8,200, con un costo de los bienes vendidos para el año por un total de $98,000. Ahora puede calcular su DIO:

(9800 $ + 8200 $) ÷ 2 x 365 =33,52

$98,000

Esto significa que Sam tarda aproximadamente 34 días en convertir su inventario en ventas.

Paso 2:Calcular DSO

El segundo paso es calcular los días de ventas pendientes, o DSO. Una métrica importante en sí misma, DSO indica la cantidad de días que lleva cobrar los saldos de las cuentas por cobrar después de que se haya realizado una venta.

Para calcular el DSO, Sam deberá obtener su saldo promedio de cuentas por cobrar para el período, junto con sus ventas a crédito totales para el año.

El saldo inicial de cuentas por cobrar de Sam en 2019 fue de $14 000, con un saldo final de cuentas por cobrar de $10 000, con ambos totales disponibles en su balance general. A continuación, Sam necesita obtener el total de ventas a crédito del año de su estado de resultados, que es de $205 000.

Con estos totales en su lugar, Sam puede completar el cálculo de DSO:

(14.000$ + 10.000$) ÷ 2 X 365 =21,36

$205,000

Este resultado indica que a Sam le toma un promedio de 21 días cobrar el pago de una factura.

Paso 3:Calcular DPO

El tercer paso es calcular el número de días que tarda una empresa en pagar a sus acreedores, vendedores y proveedores, o los días pendientes de pago. Para calcular DPO, Sam deberá obtener su saldo inicial y final de cuentas por pagar de su balance, así como el costo de los bienes vendidos para el período.

Sam tenía un saldo inicial de cuentas por pagar de $7500 y un saldo final de cuentas por pagar de $8100. Su costo de bienes vendidos para el año fue de $98,000, la misma cantidad que se usó para calcular los días de inventario pendiente. Sam puede calcular los días pendientes de pago de la siguiente manera:

$7500 + $8100) ÷ 2 x 365 =29,05

$98,000

Este resultado indica que la empresa de Sam tarda en promedio 29 días en pagar sus facturas.

Paso 4:Calcular CCC

El paso final es calcular el CCC. Esto se hace sumando el DIO y el DSO y restando el DPO.

33,52 + 21,36 - 29,05 =25,83

El CCC de Sam es 25,83, lo que significa que la empresa de Sam tarda aproximadamente 26 días en convertir su inventario en efectivo.

Preguntas frecuentes

-

Cuanto menor sea el CCC que tenga tu empresa, mejor. Un número negativo es mejor, ya que significa que mantiene un inventario limitado, le pagan rápidamente y, por lo general, no paga a los acreedores hasta que su cliente le paga a usted.

-

Si bien el CCC es útil para los acreedores y los inversores potenciales, conocer el ciclo de conversión de efectivo también es útil para usted.

Por ejemplo, calcular el CCC puede mostrar qué tan eficiente está operando su negocio, si está cobrando los pagos de sus clientes de manera oportuna e incluso qué tan bien se están vendiendo sus productos.

-

Otros índices contables son más útiles para negocios sin inventario, como el índice actual, el índice rápido, el análisis de liquidez o el índice de rotación de cuentas por cobrar, todos los cuales se adaptan mejor a los negocios sin inventario.

Una palabra final sobre el ciclo de conversión de efectivo

También conocido como ciclo operativo neto o ciclo de efectivo, el ciclo de conversión de efectivo mide el rendimiento empresarial paso a paso, desde la compra de inventario inicial hasta la rapidez con la que su empresa paga a los vendedores y proveedores por las compras.

El CCC puede decirle mucho sobre su negocio, pero requiere varios pasos y cálculos antes de llegar a la cifra final. El número CCC ideal estará en el lado bajo, lo que indica que su empresa puede vender inventario y cobrar esas ventas rápidamente.

Conocer su CCC puede brindarle la información que necesita para hacer los ajustes necesarios en su negocio, desde aumentar las ventas hasta cobrar esas facturas de ventas.

Si su pequeña empresa no tiene inventario disponible, existen otros cálculos más adecuados, pero si su empresa implica la venta de inventario, calcular el CCC siempre es una buena idea.

-

Una guía para pequeñas empresas sobre contabilidad de costos

La contabilidad de costos es un tipo de contabilidad que determina el costo preciso de la fabricación de productos. Los gerentes usan información de contabilidad de costos para evaluar la rentabilidad

-

Una guía para pequeñas empresas sobre horas facturables

Para consultores, contratistas y empresas de servicios profesionales, las horas facturables son la principal fuente de ingresos. Aprenda qué son las horas facturables y no facturables y cómo realizar

Contabilidad

- ¿Qué es el ciclo de conversión de efectivo?

- Una guía para pequeñas empresas sobre el CMS sin cabeza

- Una guía para pequeñas empresas sobre el CMS desacoplado

- Una guía paso a paso para el ciclo contable

- Cómo calcular el capital de trabajo:una guía para pequeñas empresas 2022

- Una guía para las cuentas T:Contabilidad para pequeñas empresas

- Plan de cuentas:una guía para pequeñas empresas

- Una guía para pequeñas empresas sobre el balance de comprobación

- Una guía para la rentabilidad de las pequeñas empresas

-

Una guía para pequeñas empresas sobre gastos de venta, generales y administrativos

Una guía para pequeñas empresas sobre gastos de venta, generales y administrativos Los gastos de venta, generales y administrativos (SG&A) son aquellos en los que se incurre para mantener su negocio en funcionamiento. Conozca por qué estos gastos están separados de otros gastos come...

-

Previsión financiera:una guía para pequeñas empresas

Previsión financiera:una guía para pequeñas empresas Las empresas utilizan pronósticos financieros para estudiar el efecto de posibles decisiones. Siga estos ocho pasos para crear un pronóstico financiero. La pregunta que provoca la ira de todos los re...