Una guía para pequeñas empresas sobre el presupuesto de capital

El presupuesto de capital es necesario para asegurarse de que sus nuevos gastos de capital ganen más que sus costos de oportunidad. The Ascent le muestra qué métodos funcionan mejor.

El presupuesto de capital es necesario para asegurarse de que sus nuevos gastos de capital ganen más que sus costos de oportunidad. The Ascent le muestra qué métodos funcionan mejor. A menudo he dicho que solo hay una forma de hacer que la contabilidad sea interesante:cuando se trata de finanzas disfrazadas.

En contabilidad, las salidas de efectivo para la compra de grandes activos se denominan gastos de capital. Muchos dueños de negocios determinarán si pueden pagar la deuda por la compra y si creen que están obteniendo un buen trato antes de realizar la compra.

Cuando incorporamos las finanzas a la ecuación, obtenemos el presupuesto de capital. En este artículo, repasaremos los métodos más utilizados para el presupuesto de capital y algunas mejores prácticas para tener en cuenta la próxima vez que necesite realizar un gasto de capital.

Resumen:¿Qué es el presupuesto de capital?

La mayoría de los dueños de negocios están familiarizados con un presupuesto comercial típico. Proyecta los ingresos del año y detalla los gastos operativos necesarios para alcanzar esa cifra.

El análisis de presupuesto de capital se realiza para instancias más específicas en las que necesita presupuestar grandes inversiones, como la compra de nuevos equipos o una nueva línea de mercancías.

Las decisiones de presupuesto de capital no se basan únicamente en si la inversión de capital será rentable, sino en si será más rentable que el costo de oportunidad de realizar la inversión ahora.

Tipos de métodos de presupuesto de capital

Los primeros tres métodos de presupuesto de capital que veremos se complementan entre sí y se pueden usar secuencialmente. Usaremos el mismo proyecto de ejemplo y veremos cómo hacer un presupuesto de capital para él usando cada uno de los tres tipos.

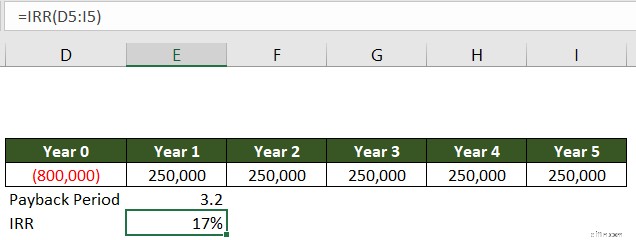

Mike's Marvelous Merry-Go-Rounds está considerando comprar su duodécimo tiovivo para instalarlo en un parque. La compra del nuevo tiovivo costará $800 000 y producirá flujos de efectivo de $250 000 por año.

Tipo 1:Período de recuperación

El período de recuperación de una inversión es el tiempo que lleva recuperar la salida de efectivo inicial. El método del período de recuperación suele ser utilizado por empresas nuevas y de rápido crecimiento.

Necesitan saber cuánto tiempo tomará recuperar el efectivo dispuesto para una inversión para que puedan invertir ese efectivo en nuevas inversiones. El horizonte de tiempo de Mike para esta inversión es de cinco años, por lo que si el período de recuperación es menor, pasa esta prueba.

En este ejemplo, el flujo de efectivo es el mismo cada año, por lo que la fórmula, 800 000/250 000, es fácil. Con flujos de efectivo desiguales, calcule los flujos de efectivo después de cada año hasta llegar al número correcto.

La regla de decisión de recuperación le dice a Mike que avance al siguiente método porque el período de recuperación de 3,2 años es menor que su horizonte de 5 años.

Tipo 2:Tasa interna de retorno (TIR)

El problema de usar solo el período de recuperación es que no se considera el valor del dinero en el tiempo. El principio del valor del dinero en el tiempo dicta que un dólar hoy vale más que un dólar en el futuro. ¿Por qué? Porque puedes invertir ese dólar hoy para tener más dinero más adelante.

La tasa interna de retorno nos muestra el rendimiento anual promedio del proyecto. Este número puede garantizar que el proyecto pase la prueba del valor del dinero en el tiempo.

Para el proyecto de Mike, la TIR es del 17 %. Compare este número con una tasa límite, llamada así porque la TIR debe "superarla" para que el proyecto pase la prueba. Una tasa de rentabilidad crítica normal está entre el 12 y el 15 %, por lo que el proyecto de Mike pasa la prueba.

Tipo 3:Valor actual neto (VAN)

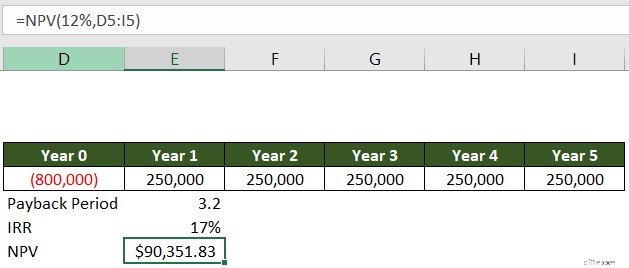

Yendo un paso más allá, calculamos el valor actual neto del proyecto. El NPV descuenta los flujos de efectivo por la misma tasa crítica con la que comparamos la TIR. Muestra el valor total del proyecto después de todos los costos reales y de oportunidad, que están representados por la tasa de descuento.

El NPV para el nuevo tiovivo, usando el 12% como tasa de descuento, es de $90,351.83 respetables. Mike puede hacer su inversión sabiendo que los flujos de efectivo proyectados proporcionan una tasa de rendimiento más que suficiente.

Mejores prácticas de presupuesto de capital

Ahora que sabe cómo funciona el proceso de presupuestación de capital, estas son algunas de las mejores prácticas para recordar.

1. Comprender el costo de oportunidad

La columna vertebral de todas las finanzas es comprender el costo de oportunidad. Cada inversión que haga debe compararse con lo que podría haber ganado si ese dinero se hubiera destinado a un uso diferente.

Esto no significa que deba preocuparse por las diferencias de precio entre dos marcas de papel para impresora. Sin embargo, cuando haga grandes inversiones, siempre tenga en cuenta el costo de oportunidad.

2. No dispares desde la cadera

Perseguir constantemente el crecimiento por sí mismo probablemente lo llevará a la pobreza. Del mismo modo, tomar decisiones instintivas sobre los gastos que pueden hacer o deshacer su negocio es una receta para errores costosos.

Analice cuidadosamente todas las grandes inversiones para proyectar ingresos, gastos y flujo de caja para determinar si el proyecto tiene sentido.

3. Haz siempre autopsias

Cuando trabajé en el mundo bancario, analizábamos los grandes negocios después del hecho, en un proceso llamado autopsia. Ya sea que el trato funcionó o no, queríamos saber qué causó ese resultado y cómo se compara con nuestras proyecciones.

Considere agregar una categoría o departamento de costos en su software de contabilidad y realizar un seguimiento de los flujos de efectivo reales relacionados con la nueva inversión. Este es un cambio sencillo de contabilidad que le permitirá comparar sus números proyectados con la realidad y hacer mejores proyecciones la próxima vez.

4. Considere usar análisis de valor económico agregado (EVA)

Los estados financieros elaborados utilizando los principios de contabilidad generalmente aceptados (GAAP) no incluyen los costos de oportunidad al calcular la utilidad neta. Existe un enfoque alternativo, llamado valor económico agregado (EVA), que sí incluye estos costos.

La fórmula es:

NOPAT - Capital invertido x WACC =EVA

Repasaremos cada término y lo que significan los acrónimos individualmente.

La ganancia operativa neta después de impuestos (NOPAT) es su ganancia operativa menos los impuestos pagados. Es una forma de eliminar del cálculo otros ingresos y gastos y centrarse en las operaciones.

El capital invertido generalmente se calcula como activos totales - pasivos corrientes. El capital incluye todo el capital social y la deuda a largo plazo utilizada para financiar el negocio.

El costo promedio ponderado de capital (WACC) es la tasa promedio ponderada para deuda y capital. Use el costo de la tasa de interés de la deuda y la tasa límite establecida en la sección NPV anterior para calcular la tasa.

La fórmula EVA es efectivamente un VPN para todo el negocio. Descuenta los ingresos del negocio por el costo de oportunidad de la inversión de los propietarios y tenedores de deuda. La aplicación de este análisis a su empresa anualmente cuando esté haciendo el presupuesto para el próximo año puede ayudarlo a orientarse en la dirección correcta.

Presupuesto como la burguesía

Ahora está preparado para sacar sus hojas de cálculo y calcular un montón de siglas financieras la próxima vez que se encuentre con una gran oportunidad de inversión. Sea conservador en sus estimaciones, no se olvide del costo de oportunidad y recuerde hacer una autopsia de sus proyecciones después del hecho.

-

Una guía para pequeñas empresas sobre horas facturables

Para consultores, contratistas y empresas de servicios profesionales, las horas facturables son la principal fuente de ingresos. Aprenda qué son las horas facturables y no facturables y cómo realizar

-

Una guía para pequeñas empresas sobre el factoraje al contado

El factoraje es la venta de todas las facturas de cuentas por cobrar a un factor, mientras que el factoraje al contado es la venta de una sola factura según sea necesario. Descubra si el factoraje al

Artículos Destacados

- Cómo calcular el capital de trabajo:una guía para pequeñas empresas 2022

- Una guía para las cuentas T:Contabilidad para pequeñas empresas

- Gastos generales de fabricación:una guía para pequeñas empresas

- Plan de cuentas:una guía para pequeñas empresas

- Índice de margen bruto:una guía para pequeñas empresas

- Una guía para pequeñas empresas sobre el balance de comprobación

- Una guía para pequeñas empresas sobre el análisis de razones

- Una guía para pequeñas empresas sobre presupuestos flexibles

- Una guía para la rentabilidad de las pequeñas empresas

-

Previsión financiera:una guía para pequeñas empresas

Previsión financiera:una guía para pequeñas empresas Las empresas utilizan pronósticos financieros para estudiar el efecto de posibles decisiones. Siga estos ocho pasos para crear un pronóstico financiero. La pregunta que provoca la ira de todos los re...

-

Una guía para pequeñas empresas sobre contabilidad de costos

Una guía para pequeñas empresas sobre contabilidad de costos La contabilidad de costos es un tipo de contabilidad que determina el costo preciso de la fabricación de productos. Los gerentes usan información de contabilidad de costos para evaluar la rentabilidad...