Costos del período:lo que las pequeñas empresas deben saber

Los costos del período, como el alquiler y los pagos de servicios públicos, constituyen una parte importante de los gastos de su empresa.

Los costos del período, como el alquiler y los pagos de servicios públicos, constituyen una parte importante de los gastos de su empresa. Los gastos de tu declaración de la renta se pueden dividir en dos grupos:periodo y producto.

Llevar una comprensión de los costos del período y del producto a una cadena de valor o análisis de punto de equilibrio lo ayuda a identificar rápidamente qué tipos de gastos están obstaculizando la rentabilidad de su negocio.

Si bien ambos tipos de costos son importantes, aquí nos centraremos en los costos del período. Los dueños de negocios que llevan la contabilidad de su pequeña empresa necesitan conocer la contabilidad de costos del período para cancelar sus gastos comerciales correctamente.

Resumen:¿Qué son los costos del período?

Dado que los costos del período son una categoría amplia, se explican mejor por lo que no son.

Los costos del período son todo excepto :

- Costo de bienes vendidos y costos de inventario (que son costos del producto)

- Gastos prepagos

- Grandes compras únicas categorizadas como activos fijos

Los gastos recurrentes de su negocio, además de los inventarios y los gastos de producción, son periódicos. Esa no es una regla de oro, sino un buen punto de partida.

Los gastos operativos, como los gastos administrativos y de venta, constituyen la mayor parte de los costos del período. Los pagos de intereses del préstamo y la depreciación también son gastos periódicos.

Los costos del período se pueden encontrar en la sección de gastos del estado de resultados.

No existe una fórmula de costo del período porque las cuentas incluidas difieren de una empresa a otra. Sin embargo, cubriremos los costos del período más comunes y cómo calcularlos.

Costos del período frente a costes del producto:¿cuál es la diferencia?

Mientras que los costos del período cubren el lado administrativo y de ventas de su negocio, los costos del producto son gastos estrechamente relacionados con el inventario y la producción. Los costos del producto a menudo se denominan costos de inventario.

Los costos del producto tienen una definición más estrecha y comprenden tres gastos:mano de obra directa, material directo y gastos generales de fabricación.

- Costos de mano de obra directa son los salarios que pagas a los trabajadores que crean tu producto. A cualquiera que toque el producto en el proceso de fabricación generalmente se le cuenta su salario. Por ejemplo, el trabajo directo cuenta los salarios de una persona que corta el cuero y lo une a la suela de goma. El conserje que mantiene su planta de fabricación no está incluido. La mayoría de las empresas de servicios solo cuentan la mano de obra directa en los costos de sus productos. El salario de un desarrollador web por construir el sitio web de un cliente es un costo de producto porque un sitio web se considera un producto.

- Materiales directos son los bienes que compras para crear un producto. Si su empresa fabrica zapatos de vestir para hombres, sus materiales directos son cordones, caucho y cuero. Los negocios que revenden productos, llamados negocios de comercialización, incluyen solo material directo en los costos de sus productos.

- Gastos generales de fabricación es la categoría general para costos que no son materiales o mano de obra directa, pero que aún están indisolublemente ligados al proceso de fabricación. Piense en el alquiler y los servicios públicos de sus instalaciones de producción, así como en las reparaciones de los equipos de su fábrica. El salario del conserje cuenta aquí. Los gastos generales de fabricación se pueden calcular de muchas maneras e incluyen componentes de costos fijos y variables. Es un proceso laborioso, pero también es uno de los cálculos más críticos de su negocio de fabricación debido a sus implicaciones para los precios de los productos y el costo de los bienes vendidos. Cuando se vende un artículo, su empresa registra el costo del producto como costo de los bienes vendidos en el estado de resultados.

Tipos de costos del período

Los costos del período ocupan la mayor parte del espacio en la sección de gastos de su estado de resultados. Exploremos los costos del período más comunes.

1. Vendo

Las comisiones de los vendedores y los gastos de marketing son los principales gastos de venta.

Si bien estos gastos están lógicamente vinculados a los productos, siguen siendo costos del período porque pueden separarse del proceso de producción y compra de inventario.

2. Administrativo

Los costos administrativos albergan la mayor parte de sus gastos que no son de producción.

Los gastos administrativos comunes incluyen el alquiler y los servicios públicos en su espacio de oficina, pero no en su planta de producción. También incluye los salarios de los empleados que no participan en el proceso de producción y sus impuestos sobre la nómina.

Los honorarios de servicios profesionales, como los honorarios de su abogado y CPA, son gastos administrativos.

3. Depreciación

Los activos fijos no se pueden gastar todos a la vez cuando los compra. En cambio, los deprecia durante su vida útil, gastando una parte de su compra cada año. Su gasto de depreciación cuenta como un gasto del período.

4. Pagos de intereses del préstamo

Cuando su empresa solicita un préstamo, realiza pagos regulares de capital e intereses. El interés se considera un gasto comercial y un costo del período.

5. Impuesto sobre la renta

El impuesto sobre la renta de su negocio es un costo del período, incluso si su negocio es una entidad de traspaso que paga impuestos a través de sus declaraciones de impuestos personales.

Cómo calcular los costos del período

La palabra "período" se refiere a un marco de tiempo. De ello se deduce lógicamente que los costos del período se contabilizan como gastos en el mismo período de tiempo, o período, en que se incurre.

Por el contrario, los costos de los productos se registran como gastos a medida que se venden los productos, no cuando la empresa los compra.

Por ejemplo, su pago de alquiler el 1 de agosto se registra como gasto de alquiler en sus libros el mismo día. No puede cancelar su compra de inventario hasta que se venda el artículo.

La mejor manera de calcular los costos totales del período es usar su declaración de ingresos como una lista de verificación. Imprima su declaración de ingresos desde su software de contabilidad y agregue una pequeña columna a la derecha. Pregúntese si cada costo incurrido es un costo de período y coloque una marca de verificación junto a cada uno.

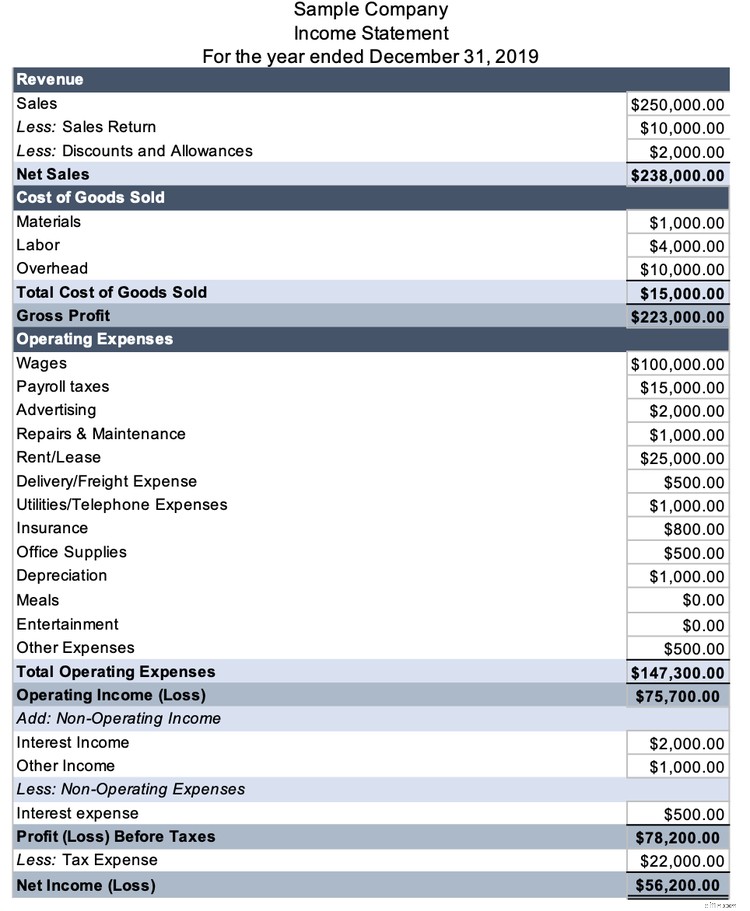

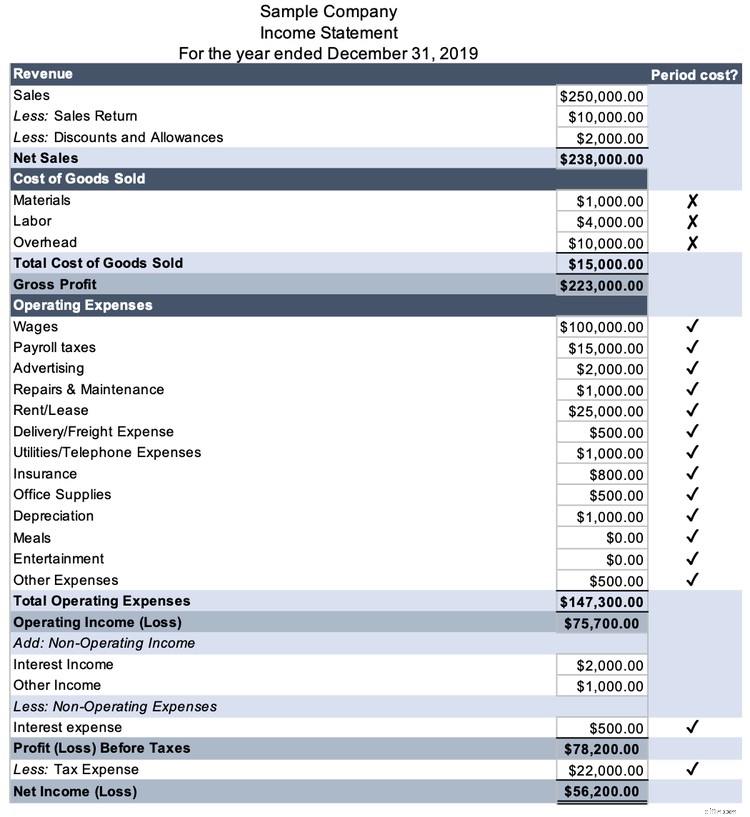

Considere el estado de resultados tradicional de esta empresa de 2019.

Los primeros gastos enumerados en un estado de resultados de varios pasos son el costo de los bienes vendidos, que es un costo del producto. Se excluyen del cálculo del costo del período.

Todos los gastos operativos enumerados aquí son costos del período. Tenga en cuenta que este estado de resultados tiene cuentas de gastos más detalladas que "venta" y "administrativo". El estado de resultados de cada negocio se ve ligeramente diferente, así que no se preocupe por los términos específicos al determinar los costos del período.

Los gastos por intereses sobre la deuda y el impuesto sobre la renta también son costos del período. Agregue marcas de verificación a estas cuentas.

Los costos del período de la compañía son de $169 800 ($147 300 de gastos operativos + $500 de gastos de intereses + $22 000 de gastos de impuestos).

Conozca los costos de su período

Una comprensión de los costos del período lo ayuda a analizar sus estados financieros.

Cuando diferencia los costos del período de otros, está desglosando sus gastos para brindar información sobre a dónde va su dinero. A partir de ahí, puede tomar decisiones que harán que su negocio sea más rentable.

-

¿Qué es la contabilidad?:una guía para pequeñas empresas

¿Todavía no está seguro de qué es la contabilidad? Explicaremos exactamente qué es la contabilidad, le daremos una introducción al historial de contabilidad y le explicaremos por qué es importante usa

-

¿Qué es un SPAC? Todo lo que necesitas saber

Una empresa de adquisición de propósito especial (SPAC) es una empresa que cotiza en bolsa creada en papel con el fin de adquirir o fusionarse con una empresa privada. A través de la fusión o adquisic

Contabilidad

- Enfrentando el desalojo:lo que necesita saber

- Estadísticas de nómina de pequeñas empresas:cifras que necesita saber

- ¿Qué son los costos del período?

- Opciones sobre acciones de Coinbase:lo que necesita saber

- CONSEJOS e inflación:lo que necesita saber

- ¿Qué es el crédito? Todo lo que necesitas saber

- ¿Qué son las métricas comerciales? 35 métricas que las empresas deben rastrear

- Todo lo que necesita saber sobre las deducciones fiscales para pequeñas empresas

- Lo que los pequeños vendedores de comercio electrónico deben saber sobre Economic Nexus

-

Lo que los trabajadores deben saber sobre la sindicalización

Lo que los trabajadores deben saber sobre la sindicalización ¿Le han contactado para unirse a un sindicato? ? Esto es lo que necesita saber. Puntos clave Los esfuerzos sindicales han estado mucho en las noticias este año. Afiliarse a un sindicato tiene venta...

-

Costos del producto versus costos del período:¿cuáles son las diferencias?

Costos del producto versus costos del período:¿cuáles son las diferencias? Las empresas de fabricación necesitan realizar un seguimiento de los costos del producto y los costos del período. Conozca la diferencia entre estos dos tipos de costos y por qué cada uno es important...