Costos del producto versus costos del período:¿cuáles son las diferencias?

Las empresas de fabricación necesitan realizar un seguimiento de los costos del producto y los costos del período. Conozca la diferencia entre estos dos tipos de costos y por qué cada uno es importante.

Las empresas de fabricación necesitan realizar un seguimiento de los costos del producto y los costos del período. Conozca la diferencia entre estos dos tipos de costos y por qué cada uno es importante. Si actualmente está en el negocio, necesita una buena manera de administrar los costos. Si bien el uso de un software de contabilidad es el mejor método para administrar los costos, incluso si todavía está registrando transacciones en un libro mayor manual o usando una aplicación de hoja de cálculo, puede aprender a administrar los costos comerciales correctamente.

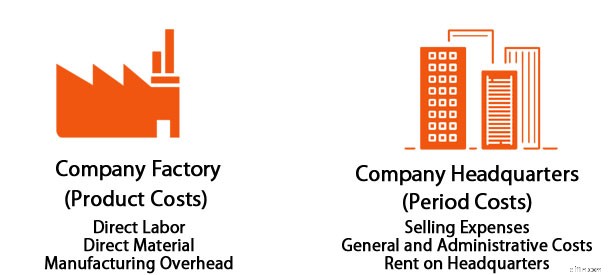

Administrar sus costos es doblemente importante si posee un negocio de fabricación, ya que deberá administrar los costos del producto y del período. Los costos del producto, también conocidos como costos directos o costos inventariables, están directamente relacionados con la producción y se utilizan para calcular el costo de los bienes vendidos.

Por otro lado, los costos del período se consideran costos indirectos o costos generales y, si bien juegan un papel importante en su negocio, no están directamente vinculados a los niveles de producción.

Tanto los costos del producto como los costos del período afectan directamente su balance general y estado de resultados, pero se manejan de diferentes maneras. Los costos del producto siempre se consideran costos variables, ya que aumentan y disminuyen según los niveles de producción.

¿Qué son los costos del producto?

Los costos del producto son los costos incurridos durante el proceso de fabricación. Los costos del producto siempre están relacionados con la producción y, por lo general, incluyen lo siguiente:

- Coste de mano de obra directa: Si aún no tiene claro cuál es la mano de obra directa frente a la indirecta, recuerde que la mano de obra directa son los salarios y beneficios pagados a un empleado que está directamente involucrado en el proceso de producción. Los trabajadores de la línea de montaje, los pintores, los soldadores y otros trabajadores de la línea se considerarían mano de obra directa.

- Coste de materiales directos: Los materiales directos son las materias primas que se requieren para fabricar un producto. Si está fabricando sillas mecedoras, la madera que compre para ensamblarlas se consideraría un costo de material directo.

- Coste de suministros directos: Además de comprar materiales directos para fabricar sus mecedoras, también deberá comprar artículos adicionales como pegamento, clavos y barniz. Todos estos son necesarios para producir la mecedora, por lo que se consideran suministros directos y siempre se incluyen en los costos del producto.

- Gastos generales de fábrica: Si su instalación de producción está ubicada en una instalación diferente a su sede administrativa, el costo de mantener esa instalación separada debe incluirse en los costos del producto. Estos costos incluyen el alquiler o el pago de una hipoteca, la seguridad utilizada para proteger las instalaciones e incluso servicios públicos como el gas y la electricidad. Si la planta de fabricación y el edificio administrativo están bajo un mismo techo, deberá asignar los costos generales de la planta de fabricación en el costo de su producto.

Calcular con precisión los costos del producto también ayuda con un análisis más profundo, como el costo por unidad. El costo por unidad se calcula dividiendo sus costos por el número de unidades producidas. Es una métrica importante, particularmente cuando se determina el precio del producto.

¿Qué son los costos del período?

Los costos del período son los costos en los que incurre su empresa que no están directamente relacionados con los niveles de producción. Estos gastos no tienen relación con el inventario o el proceso de producción, pero se incurre de manera regular, independientemente del nivel de producción.

Los costos del período generalmente se dividen en dos categorías:costos administrativos y costos de venta. Ejemplos de costos del período incluyen:

- Gastos de oficina: Los gastos de oficina como el alquiler, la limpieza y los suministros de oficina se consideran costos del período. Si tanto las instalaciones administrativas como las de la fábrica están ubicadas bajo un mismo techo, el costo del alquiler debe asignarse de acuerdo con el espacio utilizado por cada uno.

- Seguro: Los gastos de seguro son un costo del período.

- Publicidad: Cualquier gasto relacionado con la publicidad o el marketing es un costo del período.

- Salarios: Los salarios pagados a los empleados que no pertenecen a la producción, como el personal administrativo, los gerentes y otro personal de apoyo, se consideran gastos de mano de obra indirecta, que son un costo del período.

- Utilidades: Los gastos como el gas y la electricidad se consideran un costo del período, a menos que involucren directamente a la planta de fabricación. Al igual que el alquiler, si las instalaciones administrativas y de la fábrica están bajo un mismo techo, los costos de los servicios públicos deben asignarse de acuerdo con el espacio utilizado por cada uno.

- Seguro: Los gastos de seguro son un costo del período.

- Honorarios profesionales: Si contrata a un abogado, contador u otro consultor profesional, esos honorarios se consideran un costo del período.

- Ventas: Las ventas incluyen todos y cada uno de los costos asociados con la venta de productos a sus clientes. Los gastos de envío y los gastos de envío están incluidos en las ventas. Si bien algunos pueden argumentar que los costos de ventas están directamente relacionados con la producción, solo después de que se completa la producción y un producto está disponible para vender, el departamento de ventas puede hacer su trabajo, haciendo que las ventas sean un costo de período, no un costo de producto.

La única similitud entre los costos del período enumerados anteriormente es que se incurre en estos costos ya sea que se haya detenido la producción, ya sea que se haya duplicado o que esté funcionando a velocidad normal.

La mayoría de los costos del período se consideran gastos fijos periódicos, aunque en algunos casos pueden ser gastos semivariables. Por ejemplo, recibe una factura de servicios públicos cada mes que no está directamente relacionada con los niveles de producción, pero el monto puede variar de un mes a otro, lo que lo convierte en un gasto semivariable.

Independientemente, todos los costos del período, ya sean fijos o semivariables, se consideran gastos y se informarán en su estado de resultados.

Coste del producto frente al costo del período:¿cuál es la diferencia?

Los costos del producto siempre están relacionados con la producción, y los costos del período se consideran costos indirectos o generales. Piénselo de esta manera:si detiene la producción durante un mes, no se incurrirá en costos de producto.

Sin embargo, aún tendrá que pagar el alquiler del edificio, pagar el seguro y los impuestos sobre la propiedad, y pagar a los vendedores que venden los productos actualmente en inventario.

La siguiente tabla destaca algunas de las diferencias entre los costos del producto y los costos del período:

| Costos del producto | Costos del período |

|---|---|

| Siempre relacionado con el proceso de fabricación | No se ve afectado por los niveles de producción |

| Relacionado con el volumen, como unidades producidas u horas de trabajo | Relacionado con los costos generales e indirectos |

| Siempre variable, dependiendo de los niveles de producción | Suele ser fijo, pero también puede ser semivariable |

| Incluya mano de obra, materiales, suministros y gastos generales de fábrica | Incluye costos administrativos, de ventas y de distribución |

| Se registran en un balance | Se registran en un estado de resultados |

Reflexiones finales sobre los costos del producto y del período

Los costos del producto y del período se incurren en la producción y venta de un producto.

Al separar estos dos tipos de costos muy diferentes, puede identificar más fácilmente las posibles áreas problemáticas en la producción, como mano de obra ineficiente, maquinaria inferior o procedimientos obsoletos, al tiempo que revisa los costos de producción, como las materias primas y la mano de obra directa.

También podrá detectar puntos problemáticos o gastos excesivos en áreas administrativas o si los gastos generales se han disparado en los últimos meses.

Si bien puede ser tentador simplemente agrupar los gastos, hay tres grandes razones por las que necesita separar los costos del producto y del período para su negocio.

Estados financieros precisos

Debido a que los costos del producto y del período impactan directamente en sus estados financieros, debe categorizar y registrar adecuadamente estos costos para garantizar estados financieros precisos.

Hablando de estados financieros, es importante que se tome el tiempo para revisar sus estados financieros con regularidad. Como propietario, confía en su precisión para tomar decisiones de gestión clave. Esto puede ser particularmente importante para los propietarios de pequeñas empresas, que tienen menos margen de error. Si los costos del producto y del período están sobreestimados o subestimados, o no se registran en absoluto, sus estados financieros también serán incorrectos.

Ahorre tiempo y dinero

El registro de los costos del producto y del período también puede ahorrarle algo de dinero cuando llegue el momento de los impuestos, ya que muchos de estos gastos son totalmente deducibles. Pero no podrá deducirlos si no sabe cuáles son.

Precios precisos para sus productos

Finalmente, administrar los costos de productos y períodos lo ayudará a establecer niveles de precios más precisos para sus productos. Ser consciente de los costos totales involucrados en la fabricación de un artículo, incluidos los costos indirectos, ayudará a garantizar que sus productos no tengan un precio demasiado bajo o demasiado alto, sino que tengan un precio para generar ganancias para su negocio, algo que todos los dueños de negocios se esfuerzan por lograr. .

-

Acciones de dividendos frente a acciones de crecimiento:¿cuáles son las diferencias?

¿Por qué la gente invierte en la bolsa de valores? ¡Para tratar de obtener una ganancia, por supuesto! Pero hay diferentes maneras de hacerlo. Algunos inversionistas buscan empresas que sean refugio

-

Teneduría de libros vs. Contabilidad:¿Cuáles son las diferencias?

La teneduría de libros y la contabilidad comparten algunos puntos en común, pero son cosas muy diferentes. Conozca esas diferencias y por qué ambas pueden ser importantes para una pequeña empresa. Ya

Artículos Destacados

- ¿Cuáles son las diferencias entre valor y valor?

- ¿Cuál es el costo de agregar una habitación?

- ¿Cuáles son los costos de flotación?

- ¿Qué es un costo capitalizado?

- ¿Qué es la asignación de costos?

- ¿Qué es el análisis de comportamiento de costes?

- ¿Qué es un controlador de costos?

- ¿Qué es el método de recuperación de costos?

- ¿Cuál es el costo marginal de producción?

-

¿Cuáles son los costos de los productos?

¿Cuáles son los costos de los productos? Los costos del producto son costos en los que se incurre para crear un producto destinado a la venta a los clientes. Los costos del producto incluyen material directo (DM), mano de obra directa (DL), ...

-

¿Qué son los costos variables?

¿Qué son los costos variables? Los costos variables son gastos que varían en proporción al volumen de bienes Inventario El inventario es una cuenta de activo corriente que se encuentra en el balance general, compuesto por todas las...