¿Qué es el capital contable?

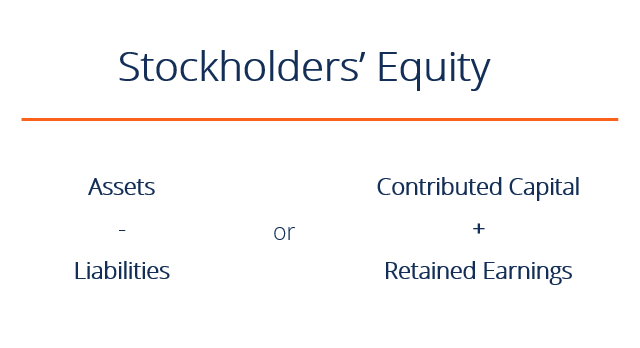

El capital contable (también conocido como capital contable) es una cuenta en el balance general de una empresa. Balance general El balance general es uno de los tres estados financieros fundamentales. Los estados financieros son clave tanto para la elaboración de modelos financieros como para la contabilidad. que consiste en capital social más utilidades retenidas. También representa el valor residual de los activos menos pasivos. Al reordenar la ecuación contable original, Activos =Pasivos + Capital contable, también se puede expresar como Capital contable =Activo - Pasivo.

El capital contable proporciona información de gran utilidad a la hora de analizar estados financieros. En caso de liquidación, los accionistas son los últimos en la fila detrás de los tenedores de deuda en recibir pagos. Esto significa que a los bonistas se les paga antes que a los accionistas. Por lo tanto, los tenedores de deuda no están muy interesados en el valor del capital social más allá del monto general del capital social para determinar la solvencia general. Accionistas, sin embargo, se preocupan tanto por los pasivos como por las cuentas de capital, porque el capital contable solo se puede pagar después de que se haya pagado a los tenedores de bonos.

Componentes del capital contable

El capital contable está influenciado por varios componentes:

- Capital social - los importes recibidos por la entidad que informa de las transacciones con sus propietarios se denominan capital social Share Capital Share capital (capital social, Capital social, capital aportado, o capital pagado) es la cantidad invertida por una empresa.

- Ganancias retenidas - cantidades obtenidas a través de los ingresos, referidos como Ganancias Retenidas y Otros Ingresos Integrales Acumulados (solo para NIIF).

- Ingresos netos y dividendos - Los ingresos netos aumentan las ganancias retenidas mientras que los pagos de dividendos reducen las ganancias retenidas.

1. Capital social

Capital social (capital aportado) se refiere a los montos recibidos por la empresa informante de transacciones con accionistas. Las empresas generalmente pueden emitir acciones ordinarias o acciones preferentes. Las acciones ordinarias representan la propiedad residual en una empresa y, en caso de liquidación o pago de dividendos, las acciones ordinarias solo pueden recibir pagos después de que se haya pagado primero a los accionistas preferentes.

Si una empresa emitiera 10, 000 acciones ordinarias por $ 50 cada una, el capital aportado sería igual a $ 500, 000. La entrada de diario sería:

DR Cash 500, 000

Acciones ordinarias de CR 500, 000

Además de las acciones que se venden al contado como en el ejemplo anterior, También es común ver empresas vendiendo acciones por suscripción. En estas situaciones, el comprador generalmente hace un pago inicial al comprar una cierta cantidad de acciones y acuerda pagar el monto restante en una fecha posterior. Por ejemplo, si la empresa XYZ vende 10, 000 acciones ordinarias por $ 10 cada una sobre una base de suscripción que requiere que el comprador pague $ 3 por acción cuando se firma el contrato y el saldo restante 2 meses después, la entrada de diario aparecería de la siguiente manera:

DR Efectivo 30, 000

Suscripciones de acciones a cobrar de DR 70, 000

CR Acciones ordinarias suscritas 100, 000

Las suscripciones de acciones por cobrar funcionan de manera similar a la cuenta de cuentas por cobrar (deudores). Una vez que el pago de la cuenta por cobrar se pague en su totalidad, la cuenta suscrita de acciones ordinarias se cierra y las acciones se emiten al comprador.

DR Cash 70, 000

Suscripciones de acciones de CR por cobrar 70, 000

DR Acciones ordinarias suscritas 100, 000

Acciones ordinarias de CR 100, 000

Más Compartir terminología

Algunos términos más son importantes para contabilizar transacciones relacionadas con acciones. El número de acciones autorizadas es el número de acciones que la corporación puede emitir de acuerdo con los artículos de constitución de la empresa. El número de acciones emitidas se refiere al número de acciones emitidas por la corporación y puede ser propiedad de inversores externos o de la propia corporación.

Finalmente, el número de acciones en circulación se refiere a acciones que son propiedad únicamente de inversores externos, mientras que las acciones propiedad de la sociedad emisora se denominan acciones en tesorería.

La relación se puede visualizar de la siguiente manera:

Acciones autorizadas ≥ Acciones emitidas ≥ Acciones en circulación

Donde la diferencia entre las acciones emitidas y las acciones en circulación sea igual al número de acciones propias.

2. Ganancias retenidas

Las ganancias retenidas (RE) son las ganancias de la empresa que no se distribuyen como dividendos a los accionistas (accionistas), sino que se asignan para invertir en la empresa. Las ganancias retenidas se pueden utilizar para financiar capital de trabajo Capital de trabajo neto El capital de trabajo neto (NWC) es la diferencia entre los activos corrientes de una empresa (neto de efectivo) y los pasivos corrientes (neto de deuda) en su balance., compras de activos fijos, o el servicio de la deuda, entre otras cosas.

Para calcular las ganancias retenidas, el saldo inicial de las utilidades retenidas se suma a la utilidad o pérdida neta y luego se restan los pagos de dividendos. También se mantiene un informe resumido llamado estado de ganancias retenidas, describiendo los cambios en las utilidades retenidas para un período específico.

La fórmula de ganancias retenidas es la siguiente:

Ganancias retenidas =Ganancias retenidas del período inicial + Ingresos / pérdidas netos - Dividendos en efectivo - Dividendos en acciones

Obtenga más información en la guía de ganancias retenidas de CFI.

3. Pago de dividendos

Los pagos de dividendos de las empresas a sus accionistas (accionistas) son completamente discrecionales. Las empresas no tienen obligación alguna de pagar dividendos hasta que hayan sido declarados formalmente por el directorio. Hay cuatro fechas clave en términos de pago de dividendos, dos de los cuales requieren tratamientos contables específicos en términos de asientos de diario. Existen varios tipos de dividendos que las empresas pueden compensar a sus accionistas, de los cuales el efectivo y las acciones son los más frecuentes.

Fecha Explicación Entrada de diario Fecha de declaración Una vez que la junta declara un dividendo, la empresa registra una obligación de pago, a través de una cuenta por pagar de dividendos DR Ganancias retenidas

CR Dividendos a pagar

Fecha exdividendo La fecha en la que una acción cotiza sin derecho a recibir un dividendo que ha sido declarado. Antes de la fecha ex-dividendo, Un inversor tendría derecho a recibir dividendos Sin asientos en el diario Fecha de registro La fecha en que la empresa compila la lista de accionistas que recibirán dividendos Sin asientos en el diario Fecha de pago Cuando el efectivo u otra forma de dividendo se paga realmente al accionista DR Dividendos a pagarCR efectivo

Aplicaciones en inversión personal

Teniendo en cuenta varios instrumentos de deuda y capital, podemos aplicar este conocimiento a nuestras propias decisiones de inversión personales. Aunque muchas decisiones de inversión dependen del nivel de riesgo que queramos asumir, no podemos descuidar todos los componentes clave mencionados anteriormente. Los bonos son pasivos contractuales donde los pagos anuales están garantizados a menos que el emisor incumpla, mientras que los pagos de dividendos por poseer acciones son discrecionales y no fijos.

En términos de orden de pago y liquidación, los tenedores de bonos están por delante de los accionistas preferentes, quienes a su vez están por delante de los accionistas comunes. Por lo tanto, desde la perspectiva de un inversor, la deuda es la inversión menos riesgosa, y para empresas, es la fuente de financiación más barata porque los pagos de intereses son deducibles a efectos fiscales y también porque la deuda generalmente ofrece un rendimiento menor a los inversores.

Sin embargo, La deuda también es la forma de financiamiento más riesgosa para las empresas porque la corporación debe respetar el contrato con los tenedores de bonos para realizar los pagos regulares de intereses independientemente de los tiempos económicos.

Aplicaciones en modelado financiero

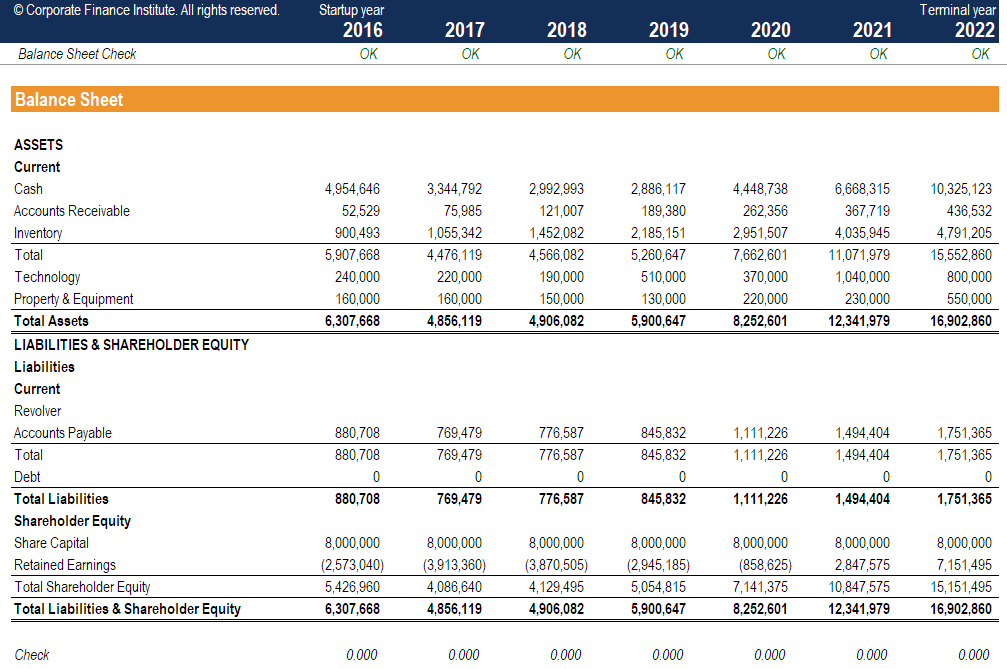

El cálculo del capital contable es un paso importante en la elaboración de modelos financieros. Este suele ser uno de los últimos pasos en la previsión de las partidas del balance. A continuación se muestra una captura de pantalla de ejemplo de un modelo financiero en el que puede ver la línea de capital contable completada en el balance general.

Aprender más, ¡Lanza nuestros cursos de modelado financiero ahora!

Aprende más

CFI ofrece el Analista de Valuación y Modelado Financiero (FMVA) ® Conviértase en un Analista de Valuación y Modelado Financiero Certificado (FMVA) ® La certificación Analista de Valuación y Modelado Financiero (FMVA) ® de CFI lo ayudará a ganar la confianza que necesita en su carrera financiera. ¡Inscríbase hoy! programa de certificación para aquellos que buscan llevar sus carreras al siguiente nivel. Para seguir aprendiendo y avanzando en su carrera, los siguientes recursos serán útiles:

- Cómo vincular los 3 estados financieros Cómo se vinculan los 3 estados financieros ¿Cómo se vinculan los 3 estados financieros? Explicamos cómo vincular los 3 estados financieros para crear modelos financieros y

- Guía de análisis de estados financieros Análisis de estados financieros Cómo realizar análisis de estados financieros. Esta guía le enseñará a realizar un análisis del estado financiero del estado de resultados,

- Guía de modelos financieros Guía gratuita de modelos financieros Esta guía de modelos financieros cubre consejos de Excel y mejores prácticas sobre supuestos, conductores previsión vinculando las tres declaraciones, Análisis DCF, más

- Cómo ser un gran analista financiero La guía Analyst Trifecta® La guía definitiva sobre cómo ser un analista financiero de clase mundial. ¿Quieres ser un analista financiero de clase mundial? ¿Está buscando seguir las mejores prácticas líderes en la industria y destacarse entre la multitud? Nuestro proceso, llamado The Analyst Trifecta® consiste en análisis, presentación y habilidades blandas

-

¿Qué es el capital contable?

El capital contable (también conocido como capital contable) es una cuenta en el balance general de una empresa. Balance general El balance general es uno de los tres estados financieros fundamentales

-

¿Qué es el valor acumulado de la vivienda?

Si está pensando en pedir prestado contra su casa, Es importante comprender qué es el valor líquido de la vivienda y cuánto valor tiene. El valor acumulado de la vivienda es el valor de mercado de s

Contabilidad

-

¿Qué es el capital social?

¿Qué es el capital social? Capital social (capital social, Capital social, capital aportado, Excedente contribuido El superávit contribuido es una cuenta en la sección de patrimonio de los accionistas del balance general que re...

-

¿Qué es la equidad de los accionistas?

¿Qué es la equidad de los accionistas? El patrimonio de los accionistas se refiere al derecho de los propietarios sobre los activos de una empresa después de que se hayan liquidado las deudas. También se conoce como capital social Share Ca...