¿Qué es el costo de la equidad?

El costo de capital es la tasa de rendimiento que una empresa paga a los inversionistas de capital. Una empresa utiliza el costo del capital social para evaluar el atractivo relativo de las inversiones, incluyendo tanto proyectos internos como oportunidades de adquisiciones externas. Las empresas suelen utilizar una combinación de financiación de capital y deuda, siendo el capital social más caro.

Cómo calcular el costo de la equidad

El costo de las acciones se puede calcular utilizando el CAPM (Modelo de valoración de activos de capital) Modelo de valoración de activos de capital (CAPM) El Modelo de valoración de activos de capital (CAPM) es un modelo que describe la relación entre el rendimiento esperado y el riesgo de un valor. La fórmula CAPM muestra que el rendimiento de un valor es igual al rendimiento sin riesgo más una prima de riesgo, basado en la beta de ese título o modelo de capitalización de dividendos (para empresas que pagan dividendos).

CAPM (Modelo de fijación de precios de activos de capital)

CAPM tiene en cuenta el riesgo de una inversión en relación con el mercado. El modelo es menos exacto debido a las estimaciones realizadas en el cálculo (porque utiliza información histórica).

Fórmula CAPM:

E (R I ) =R F + β I * [E (R metro ) - R F ]

Dónde:

E (R I ) =Rendimiento esperado del activo i

R F =Tasa de rendimiento libre de riesgo

β I =Beta del activo i

E (R metro ) =Retorno de mercado esperado

Tasa de rendimiento libre de riesgo

El rendimiento esperado de una inversión libre de riesgo (si se calcula el rendimiento esperado para una empresa estadounidense, se podría utilizar el pagaré del Tesoro a 10 años).

Beta

La medida del riesgo sistemático (la volatilidad) del activo en relación con el mercado. Beta se puede encontrar en línea o calcular mediante regresión:dividiendo la covarianza del activo y los rendimientos del mercado por la varianza del mercado.

β I <1 :El activo i es menos volátil (en relación con el mercado)

β I =1 :La volatilidad del activo i es la misma que la del mercado.

β I > 1 :El activo i es más volátil (en relación con el mercado)

Retorno de mercado esperado

Este valor suele ser el rendimiento promedio del mercado (del que forma parte el valor subyacente) durante un período de tiempo específico (de cinco a diez años es un rango apropiado).

Modelo de capitalización de dividendos

El Modelo de Capitalización de Dividendos solo se aplica a empresas que pagan dividendos, y también asume que los dividendos crecerán a una tasa constante. El modelo no tiene en cuenta el riesgo de inversión en la medida en que lo hace CAPM (ya que CAPM requiere beta).

Fórmula de capitalización de dividendos:

R mi =(D 1 / PAG 0 ) + g

Dónde:

R mi =Costo de equidad

D 1 =Dividendos / acción el próximo año

PAG 0 =Precio actual de la acción

g =Tasa de crecimiento de dividendos

Dividendos / Acción el próximo año

Las empresas suelen anunciar los dividendos mucho antes de la distribución. La información se puede encontrar en los archivos de la empresa (informes anuales y trimestrales o mediante comunicados de prensa). Si no se puede localizar la información, se puede hacer una suposición (utilizando información histórica para determinar si el dividendo del próximo año será similar).

Precio actual de la acción

El precio de las acciones de una empresa se puede encontrar buscando el ticker o el nombre de la empresa en la bolsa en la que se negocian las acciones. o simplemente usando un motor de búsqueda confiable.

Tasa de crecimiento de dividendos

La tasa de crecimiento de dividendos se puede obtener calculando el crecimiento (cada año) de los dividendos pasados de la empresa y luego tomando el promedio de los valores.

La tasa de crecimiento de cada año se puede encontrar utilizando la siguiente ecuación:

Crecimiento de dividendos =(D t /D t-1 ) - 1

Dónde:

D t =Pago de dividendos del año t

D t-1 =Pago de dividendos del año t-1 (un año antes del año t)

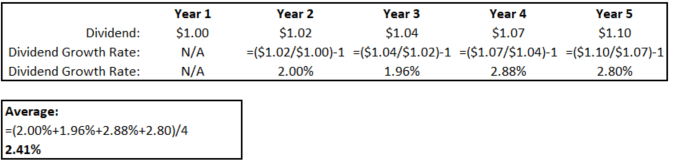

Ejemplo

A continuación se muestran los montos de dividendos pagados cada año por una empresa que ha estado operando durante cinco años.

El promedio de las tasas de crecimiento es del 2,41%.

Ejemplo de modelo de capitalización de dividendos

XYZ Co.se cotiza actualmente a $ 5 por acción y acaba de anunciar un dividendo de $ 0,50 por acción. que se pagará el próximo año. Usando información histórica, un analista estimó que la tasa de crecimiento de dividendos de XYZ Co. es del 2%. ¿Cuál es el costo de la equidad?

- D 1 =$ 0.50

- PAG 0 =$ 5

- g =2%

R mi =($ 0.50 / $ 5) + 2%

R mi =12%

El costo del capital social para XYZ Co. es del 12%.

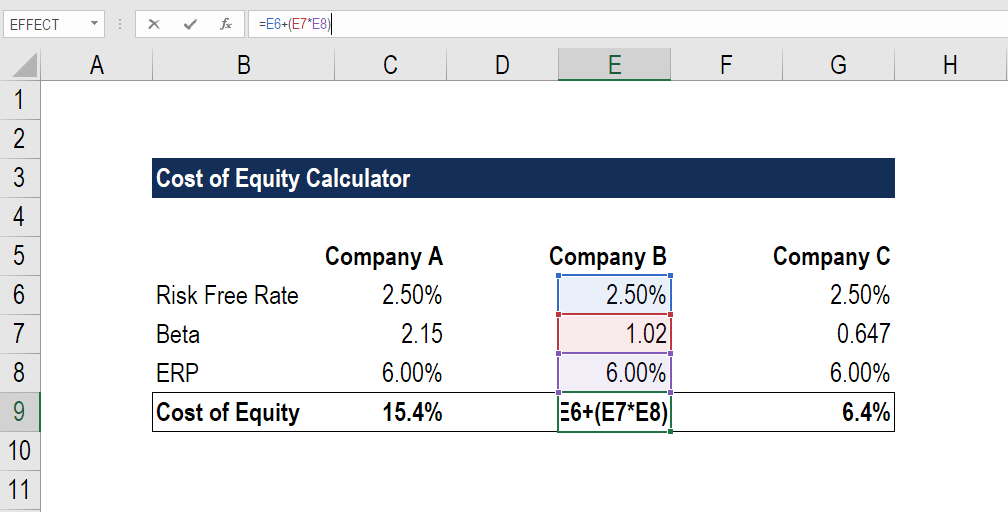

Ejemplo de costo de capital en Excel (enfoque CAPM)

Paso 1:Encuentre la RFR (tasa libre de riesgo) del mercado

Paso 2:Calcule o ubique la beta de cada empresa

Paso 3:Calcule el ERP (Prima de riesgo de acciones)

ERP =E (R metro ) - R F

Dónde:

E (R metro ) =Retorno de mercado esperado

R F =Tasa de rendimiento libre de riesgo

Paso 4:Utilice la fórmula CAPM para calcular el costo del capital.

E (R I ) =R F + β I * ERP

Dónde:

E (R I ) =Rendimiento esperado del activo i

R F =Tasa de rendimiento libre de riesgo

β I =Beta del activo i

ERP (Prima de riesgo de acciones) =E (R metro ) - R F

La empresa con la beta más alta ve el mayor costo de capital y viceversa. Tiene sentido porque los inversores deben ser compensados con un mayor rendimiento por el riesgo de mayor volatilidad (una beta más alta).

Descarga la plantilla gratuita

Ingrese su nombre y correo electrónico en el formulario a continuación y descargue la plantilla gratuita ahora.

Costo del capital frente al costo de la deuda

El costo del capital social suele ser más alto que el costo de la deuda. Los inversores en acciones reciben una compensación más generosa porque las acciones son más riesgosas que la deuda. Dado que:

- A los deudores se les paga antes que a los inversores en acciones (regla de prioridad absoluta).

- Los deudores son pagos garantizados, mientras que los inversores de capital no lo son.

- La deuda a menudo está garantizada por activos específicos de la empresa, mientras que la equidad no lo es.

- A cambio de correr menos riesgos, los tenedores de deudas tienen una tasa de rendimiento esperada más baja.

Costo de capital frente a WACC

El costo de capital se aplica solo a inversiones de capital, mientras que el costo promedio ponderado de capital (WACC) WACCWACC es el costo promedio ponderado de capital de una empresa y representa su costo combinado de capital, incluidas las acciones y la deuda. representa tanto las inversiones de capital como de deuda.

El costo de capital se puede utilizar para determinar el costo relativo de una inversión si la empresa no tiene deuda (es decir, la empresa solo recauda dinero mediante la emisión de acciones).

El WACC se usa en cambio para una empresa con deuda. El valor siempre será más barato porque toma un promedio ponderado de las tasas de capital y deuda (y el financiamiento de la deuda es más barato).

Costo de la equidad en el modelado financiero

El WACC se utiliza normalmente como una tasa de descuento para el flujo de efectivo libre sin apalancamiento Flujo de efectivo libre sin apalancamiento El flujo de efectivo libre sin apalancamiento es una cifra teórica de flujo de efectivo para una empresa, asumiendo que la empresa está completamente libre de deudas y sin gastos por intereses. (FCFF). Dado que el WACC representa el costo del capital social y el costo de la deuda, el valor se puede utilizar para descontar el FCFF, que es todo el flujo de caja libre disponible para la empresa. Es importante descontarlo a la tasa que cuesta financiar (WACC).

El costo de capital puede usarse como una tasa de descuento si usa el flujo de efectivo libre apalancado (FCFE). El costo de capital representa el costo de obtener capital de inversionistas de capital, y dado que FCFE es el efectivo disponible para los inversores de capital, es la tasa adecuada para descontar el FCFE.

Lectura relacionada

CFI es un proveedor global de programas de certificación de modelos financieros Conviértase en Analista de valoración y modelos financieros certificado (FMVA) ® La certificación Analista de valoración y modelos financieros (FMVA) ® de CFI le ayudará a ganar la confianza que necesita en su carrera financiera. ¡Inscríbase hoy! para los aspirantes a analistas financieros que trabajan en banca de inversión, análisis de renta variable, desarrollo Corporativo, y FP&A. Para seguir avanzando en tu carrera, Estos recursos adicionales de CFI serán útiles:

- Retorno sobre el capital El rendimiento sobre el capital (ROE) El rendimiento sobre el capital (ROE) es una medida de la rentabilidad de una empresa que toma el rendimiento anual de una empresa (ingreso neto) dividido por el valor de su capital social total (es decir, 12%). El ROE combina el estado de resultados y el balance general, ya que la utilidad o ganancia neta se compara con el capital contable.

- Valor empresarial Valor empresarial (EV) Valor empresarial, o valor firme, es el valor total de una empresa igual a su valor patrimonial, más deuda neta, más cualquier interés minoritario

- Capitalización de mercado Finanzas Los artículos sobre finanzas de CFI están diseñados como guías de autoaprendizaje para aprender importantes conceptos financieros en línea a su propio ritmo. ¡Explore cientos de artículos!

- Métodos de valoración Métodos de valoración Al valorar una empresa como empresa en funcionamiento, se utilizan tres métodos de valoración principales:análisis DCF, empresas comparables, y transacciones precedentes

-

¿Qué es el costo marginal?

El costo marginal representa los costos incrementales incurridos al producir unidades adicionales de un bien o servicio. Se calcula tomando el cambio total en el costo de producir más bienes y dividié

-

¿Qué es el valor acumulado de la vivienda?

Si está pensando en pedir prestado contra su casa, Es importante comprender qué es el valor líquido de la vivienda y cuánto valor tiene. El valor acumulado de la vivienda es el valor de mercado de s

Artículos Destacados

-

¿Qué es la equidad de crecimiento?

¿Qué es la equidad de crecimiento? El capital de crecimiento (también conocido como capital de crecimiento o capital de expansión) es un tipo de oportunidad de inversión en empresas relativamente maduras que están pasando por algún eve...

-

¿Qué es una declaración de equidad?

¿Qué es una declaración de equidad? Un estado de patrimonio, también conocido como estado de patrimonio del propietario o estado de cambios en el patrimonio, es un estado financiero que una empresa debe preparar junto con otros document...