¿Qué son las acciones en tesorería?

Ofrecer acciones al público es a menudo una forma eficaz de obtener capital, pero hay ciertos momentos en los que una empresa puede querer dominar el número de acciones que circulan en el mercado abierto. Cada empresa tiene una cantidad autorizada de acciones que puede emitir legalmente.

De esta cantidad, el número total de acciones propiedad de inversores, incluidos los funcionarios y los iniciados de la empresa (los propietarios de acciones restringidas), se conoce como las acciones en circulación. El número disponible solo para el público para comprar y vender se conoce como flotador.

Las acciones en tesorería (también conocidas como acciones en tesorería) son la parte de las acciones que una empresa mantiene en su propia tesorería. Es posible que provengan de una parte de la flotación y de las acciones en circulación antes de ser recompradas por la empresa o que nunca hayan sido emitidas al público.

Conclusiones clave

- Las acciones de tesorería son la parte de las acciones de una empresa que se encuentran en su tesorería y no están disponibles para el público.

- Las acciones de tesorería pueden provenir de la flotación de una empresa antes de ser recompradas o de acciones que no se han emitido al público en absoluto.

- No hay beneficios por tener acciones en tesorería, ya que no tienen derecho a voto ni pagan distribuciones.

- Los beneficios de tener acciones en tesorería para una empresa incluyen limitar la propiedad externa, así como tener acciones en reserva para emitirlas al público en el futuro en caso de que sea necesario recaudar capital.

¿Qué sucede con las acciones en tesorería?

Cuando una empresa recompra sus propias acciones, estas acciones se convierten en “autocartera” y se desmantelan. En sí mismo, las acciones de tesorería no tienen mucho valor. Estas acciones no tienen derecho a voto y no pagan distribuciones.

Sin embargo, en determinadas situaciones, la organización puede beneficiarse de la limitación de la propiedad externa. La readquisición de acciones también ayuda a elevar el precio de las acciones, proporcionando a los inversores una recompensa inmediata.

Una empresa puede decidir retener acciones en tesorería por tiempo indefinido, reeditarlos al público, o incluso cancelarlos.

Autorizado, Emitido, y acciones en circulación

Para comprender mejor las acciones de tesorería, es importante conocer algunos términos relacionados. Cuando se establece una empresa por primera vez, su estatuto citará un número específico de acciones autorizadas. Esta es la cantidad de acciones que la empresa puede vender legalmente a los inversores.

Cuando la organización se somete a una oferta pública de acciones, a menudo pondrá menos acciones de las totalmente autorizadas en el bloque de subasta. Esto se debe a que la empresa puede querer tener acciones en reserva para poder obtener capital adicional en el futuro. Las acciones que realmente vende se denominan acciones emitidas.

Los estados financieros de una empresa a veces hacen referencia a otro término:acciones en circulación. Esta es la parte de las acciones que actualmente poseen todos los inversores. El número de acciones en circulación se utiliza para calcular métricas clave como las ganancias por acción.

El número de acciones emitidas y acciones en circulación suele ser el mismo. Pero si la empresa realiza una recompra, se emiten las acciones designadas como autocartera, pero ya no sobresaliente. Adicionalmente, si la dirección finalmente decide retirar las acciones en tesorería, la cantidad ya no se considera emitida, cualquiera.

¿Por qué recomprar acciones?

Hay una serie de razones por las que una empresa intentará reducir su suministro pendiente de stock, ya sea a través de una oferta pública a los accionistas actuales, que pueden aceptar o rechazar el precio propuesto, o comprando acciones por partes en el mercado abierto. La explicación que suelen ofrecer las empresas es que reducir la cantidad de acciones en circulación aumenta el valor para los accionistas. Esto tiene sentido. Con menos acciones flotando, cada acción vale más.

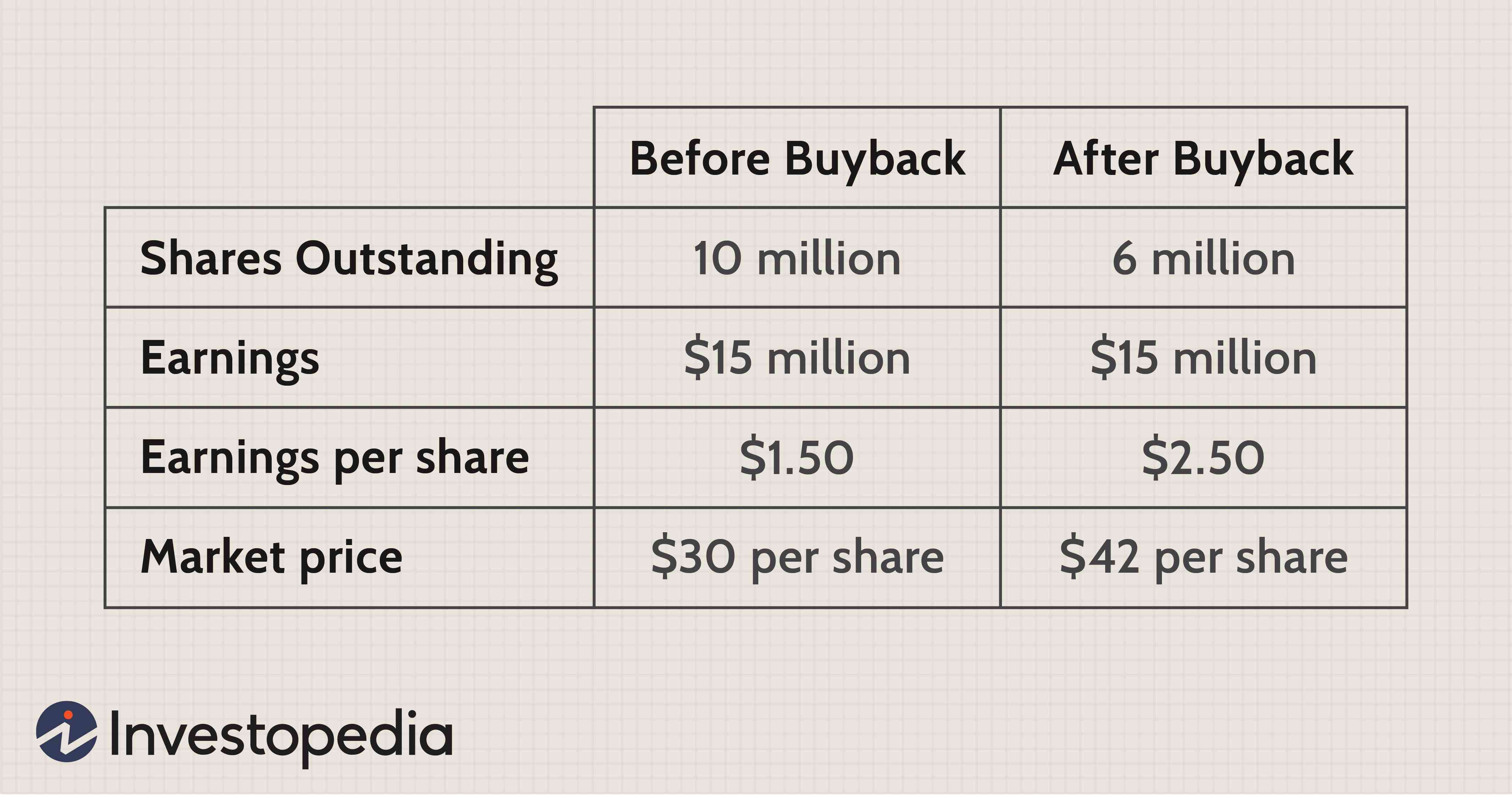

Tomemos como ejemplo Upbeat Musical Instruments Co., que cotiza en el mercado a $ 30 por acción. La empresa tiene actualmente 10 millones de acciones en circulación, pero decide recomprar 4 millones de ellas. que se convierten en autocartera. Las ganancias anuales de la empresa de $ 15 millones no se ven afectadas por la transacción, por lo que la cifra de ganancias por acción de Upbeat salta de 1,50 a 2,50 dólares. Naturalmente, las acciones restantes tendrán un precio proporcionalmente más alto que su precio de mercado actual.

Dado que una recompra aumenta el precio de la acción, es una alternativa a recompensar a los inversores con un dividendo en efectivo. Previamente, Las recompras ofrecieron una clara ventaja fiscal porque los dividendos se gravaron al nivel más alto de "ingresos ordinarios" en los EE. UU. Pero en los últimos años, los dividendos y las ganancias de capital se han gravado al mismo tipo, todo pero eliminando este beneficio.

Más allá de hacer felices a los inversores, las corporaciones pueden tener otros motivos para consolidar la propiedad. Por ejemplo, con ejecutivos calificados en alta demanda, una empresa puede ofrecer opciones sobre acciones como una forma de endulzar su paquete de compensación. Acumulando acciones propias, tienen los medios para cumplir con estos contratos en el futuro.

Las recompras también representan una estrategia defensiva para las empresas que son el objetivo de una adquisición hostil, es decir, uno que el equipo de administración está tratando de evitar. Con menos accionistas, A los compradores les resulta más difícil adquirir la cantidad de acciones necesarias para mantener una posición de propiedad mayoritaria.

Si este es el objetivo de la administración, puede optar por mantener las acciones de tesorería en sus libros, tal vez con la esperanza de venderlas más tarde a un precio más alto, o simplemente retirarlas.

Contabilidad de acciones en tesorería

Aunque los inversores pueden beneficiarse de un aumento del precio de las acciones, agregar acciones en tesorería, al menos en el corto plazo, debilitará el balance de la empresa.

Para comprender por qué es así, considere la ecuación contable básica:

Activos-Pasivos =Capital contable

La organización tiene que pagar sus propias acciones con un activo (efectivo), reduciendo así su patrimonio en una cantidad equivalente.

Emisión de acciones ordinarias

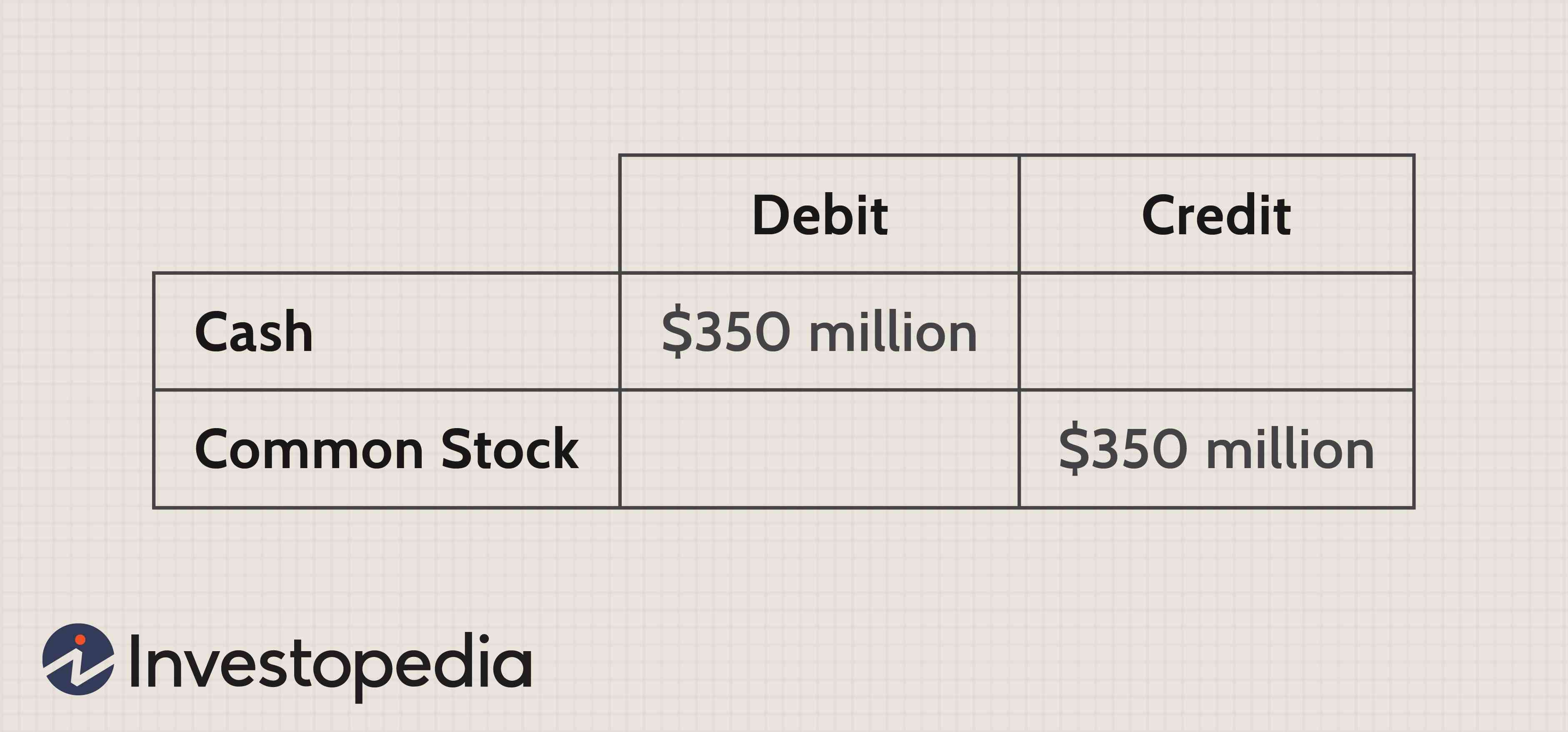

Echemos otro vistazo a los instrumentos musicales optimistas. Si la empresa vendió originalmente 10 millones de acciones por $ 35 cada una, la transacción aparecería de la siguiente manera. La cantidad que recibe sería un débito a "Efectivo" y un crédito a "Acciones comunes".

Adquisición de acciones propias

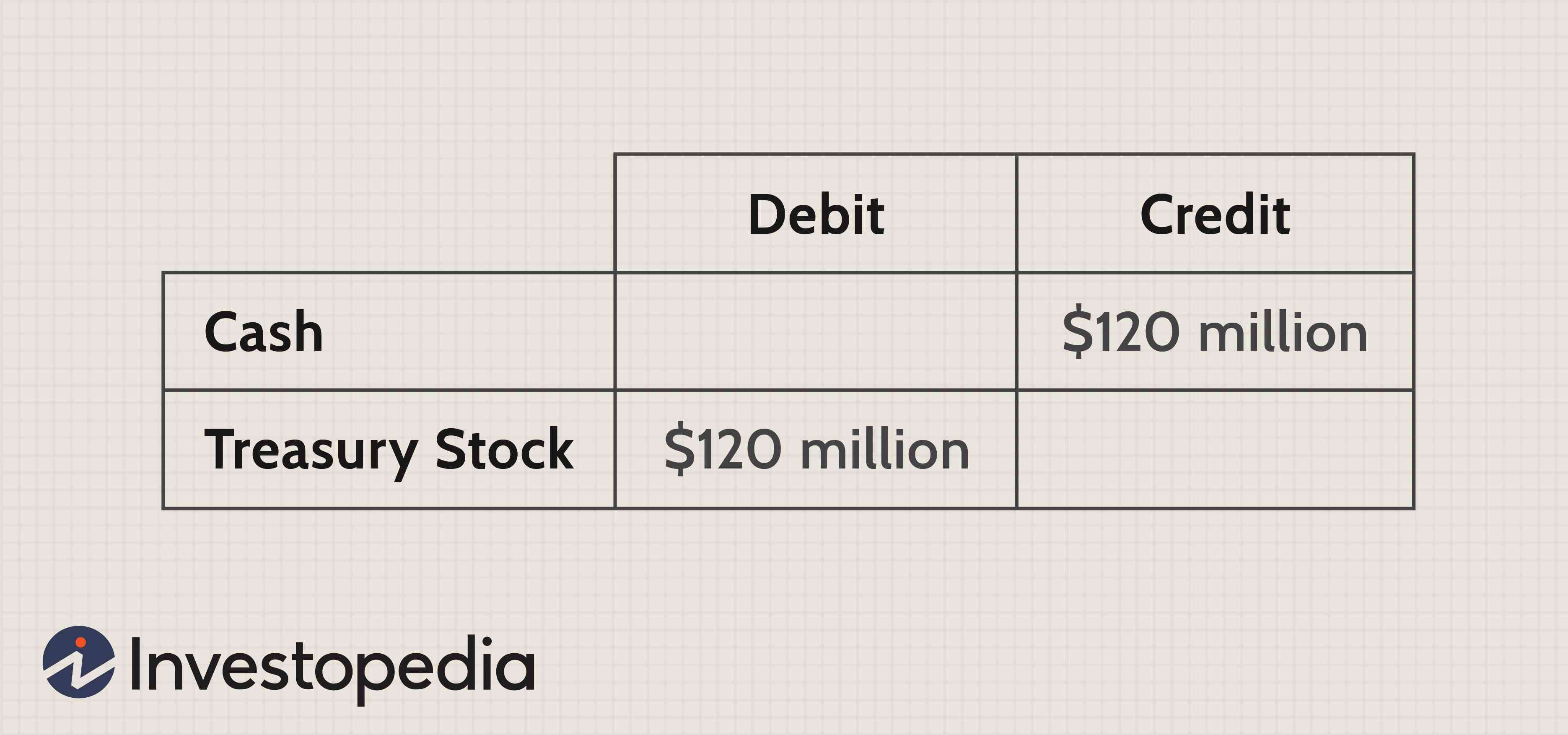

Siguiendo el ejemplo anterior, digamos que la empresa decide recomprar 4 millones de estas acciones al precio actual de mercado:$ 30 por acción. La transacción le costará a Upbeat $ 120 millones, que se acredita a "Efectivo". Se debita “Acciones en tesorería”, que aparece en la sección “Capital contable” como una deducción, por la misma cantidad.

Reemisión de acciones propias con beneficio

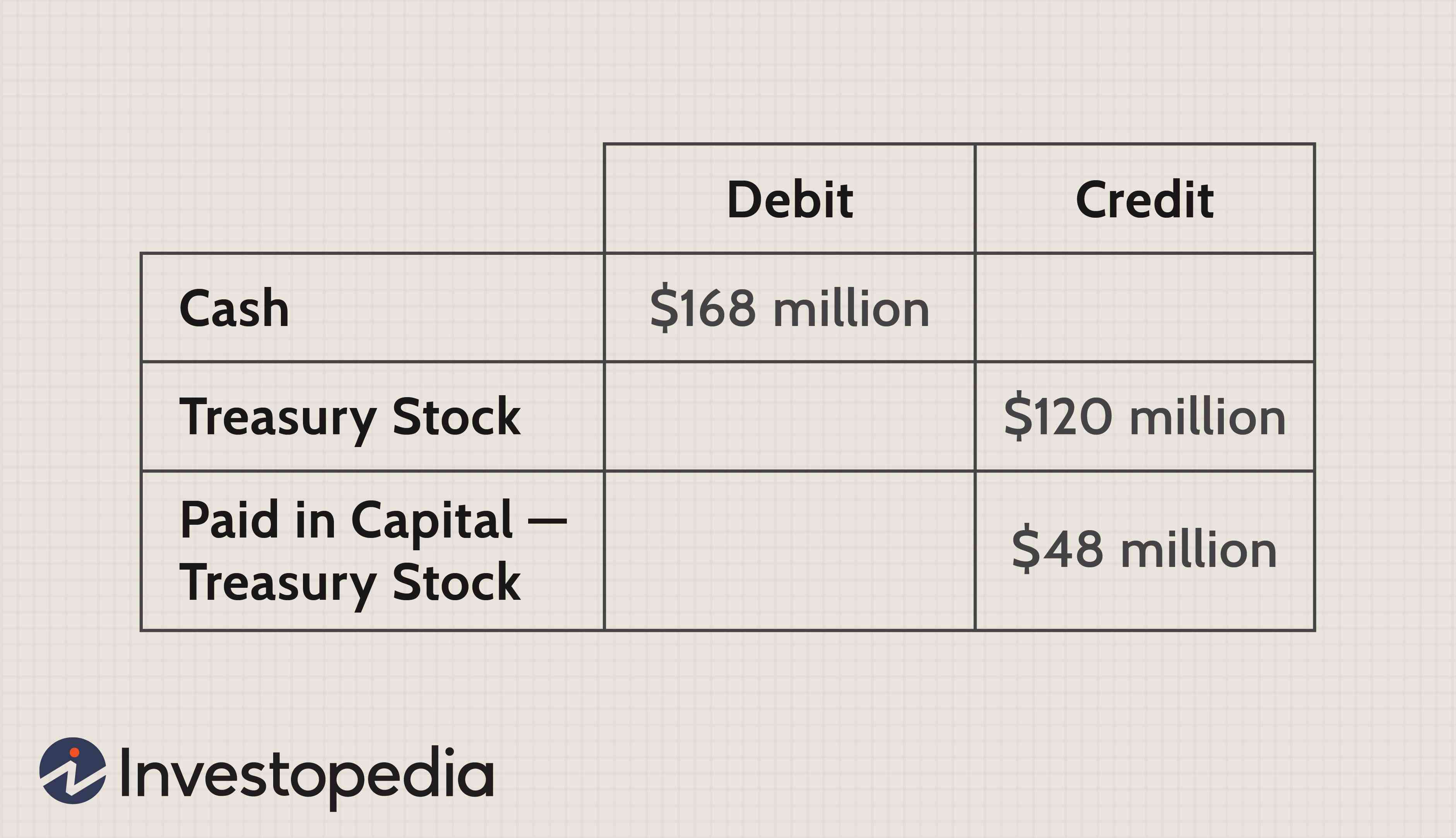

En muchos casos, una empresa retendrá estas acciones en tesorería con fines estratégicos o decidirá retirarlas. Pero imagina que las acciones de Upbeat saltan a $ 42 por acción, y la empresa quiere venderlo con una ganancia.

Los ingresos de la transacción dan como resultado un débito en efectivo de $ 168 millones (4 millones de acciones recompradas x $ 42 / acción). Porque toda la autocartera está liquidada, el saldo total de $ 120 millones se acredita nuevamente. Los $ 48 millones restantes representan una ganancia sobre su precio de adquisición. Esta cantidad es un crédito de $ 48 millones a una cuenta llamada "Pagado en capital:acciones en tesorería".

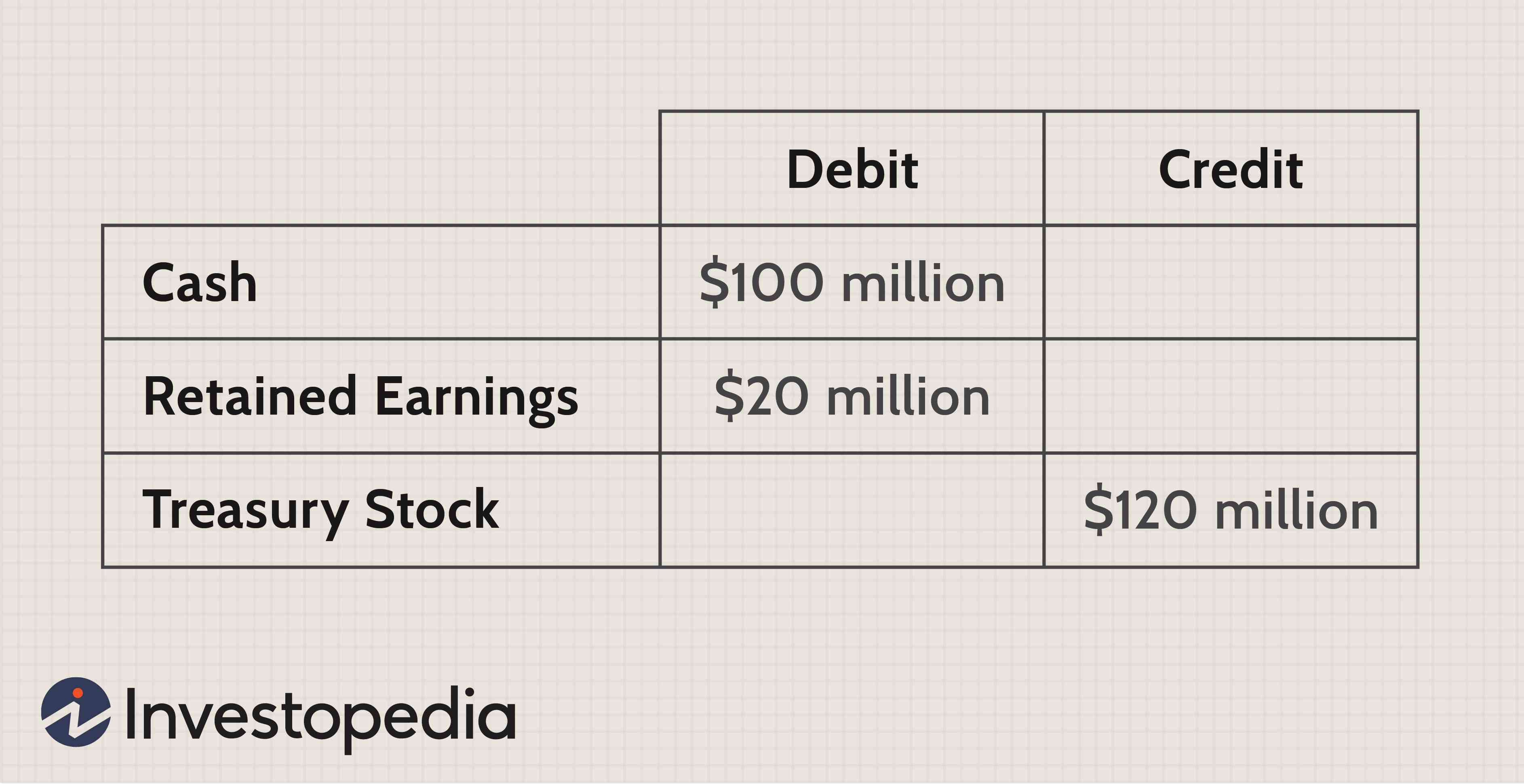

Reemisión de acciones propias con pérdidas

Este es un escenario bastante optimista para la organización. Pero, ¿qué sucede si la compañía tuviera que vender esos mismos 4 millones de acciones a $ 25 en su lugar? una cantidad por debajo de su costo de adquisición?

Dado que la cuenta está agotada, Las "acciones en tesorería" seguirían recibiendo un crédito de 120 millones de dólares. Pero debido al menor precio de las acciones, el débito en efectivo es de solo $ 100 millones. "Ganancias retenidas" se cargan los $ 20 millones restantes, reflejando la pérdida de capital contable.

La línea de fondo

Reducir el número de acciones en circulación puede servir para una variedad de objetivos importantes, desde evitar adquisiciones corporativas no deseadas hasta proporcionar formas alternativas de compensación a los empleados. Para un inversor activo, Es importante comprender cómo la adquisición de autocartera afecta las cifras financieras clave y varias partidas del balance.

-

¿Qué es la compensación basada en acciones?

La Compensación basada en acciones (también llamada Compensación basada en acciones o Compensación en acciones) es una forma de pagar a los empleados, ejecutivos, y directores de una empresa con parti

-

¿Qué es el método de autocartera?

El método de autocartera es una forma de que las empresas calculen cuántas acciones adicionales se pueden generar a partir de opciones y warrants in-the-money en circulación. Las nuevas acciones adici

Artículos Destacados

- ¿Qué es el rendimiento de las acciones?

- División de acciones

- ¿Qué es el stock autorizado?

- ¿Qué es Founders Stock?

- ¿Qué son las existencias restringidas?

- ¿Qué son las acciones ordinarias?

- ¿Qué es la dilución de stock?

- ¿Qué son las acciones en tesorería?

- Venta en corto de una acción:¿Qué es la venta en corto?

-

¿Qué es una acción con sobrepeso?

¿Qué es una acción con sobrepeso? Una acción con sobreponderación Acción común La acción común es un tipo de valor que representa la propiedad del capital social de una empresa. Hay otros términos, como acciones comunes, acción ordina...

-

¿Qué es un índice bursátil?

¿Qué es un índice bursátil? Un índice de acciones, también llamado índice de acciones o índice del mercado de valores, Consiste en las existencias constituyentes utilizadas para proporcionar una indicación de una economía, merca...