¿Qué es PP&E (propiedad,

Propiedad, Planta, and Equipment (PP&E) no es actual, activo de capital tangible que se muestra en el balance general Balance general El balance general es uno de los tres estados financieros fundamentales. Los estados financieros son clave tanto para la elaboración de modelos financieros como para la contabilidad. de una empresa y se utiliza para generar ingresos y beneficios. PP&E juega un papel clave en la planificación financiera y el análisis de las operaciones de una empresa y los gastos futuros, especialmente en lo que respecta a los gastos de capital.

La cuenta de PP&E a menudo se denota como neta de depreciación acumulada. Esto significa que si una empresa no compra equipo nuevo adicional (por lo tanto, sus gastos de capital son cero), entonces Net PP&E debería disminuir lentamente en valor cada año debido a la depreciación. Esto se puede determinar mejor con un programa de depreciación.

PP&E es un elemento tangible de la cuenta de activos fijos y los activos generalmente son muy poco líquidos. Una empresa puede vender su equipo, pero no tan fácil o rápidamente como puede vender su inventario Inventario El inventario es una cuenta de activo corriente que se encuentra en el balance general, compuesto por todas las materias primas, trabajo en progreso, y bienes terminados que a o inversiones como bonos o acciones. El valor de PP&E entre empresas varía sustancialmente según la naturaleza de su negocio. Por ejemplo, una empresa de construcción generalmente tendrá una propiedad significativamente más alta, planta, y el equilibrio del equipo que una empresa de contabilidad.

Lo que se clasifica como propiedad, Planta, ¿Y equipamiento?

Propiedad, planta, y el equipo incluye básicamente cualquiera de los productos a largo plazo de una empresa, Activos fijos. Los activos de PP&E son tangibles, identificable y se espera que genere un rendimiento económico para la empresa durante más de un año o un ciclo operativo (lo que sea más largo).

La cuenta puede incluir maquinaria, equipo, vehículos edificios tierra, equipo de oficina, y mobiliario, entre otras cosas. Tenga en cuenta que, de todas estas clases de activos, la tierra es uno de los únicos activos que no se deprecia con el tiempo.

Si una empresa produce maquinaria (para la venta), que la maquinaria no está clasificada como propiedad, planta, Y equipamiento, sino que se clasifica como inventario. Lo mismo ocurre con las empresas inmobiliarias que poseen edificios y terrenos bajo sus activos. Sus edificios de oficinas y terrenos son PP&E, pero las casas o terrenos que venden son inventarios.

Fórmula PP&E

Fórmula:

PP&E neto =PP&E bruto + Gastos de capital - Depreciación acumulada

Para ilustrar:

En mayo de 2017, Factory Corp. poseía maquinaria PP&E con un valor bruto de $ 5, 000, 000. La depreciación acumulada para la misma maquinaria fue de $ 2, 100, 000. Debido al desgaste de la maquinaria, la empresa decidió comprar otro $ 1, 000, 000 en equipos nuevos. Por este periodo, el gasto de depreciación para todos los equipos nuevos y viejos es de $ 150, 000.

Por lo tanto, el saldo final es de $ 3, 750, 000. Esto se obtiene tomando $ 5, 000, 000 + $ 1, 000, 000 - $ 2, 100, 000 - $ 150, 000.

Los gastos de capital

Como muestra la fórmula anterior, Los gastos de capital (a menudo denominados CapEx para abreviar) son lo que se agrega a la propiedad neta, planta, y balance de equipos en el balance. Cuando la empresa invierte dinero en (1) actualizar el equipo existente, o (2) comprar equipo adicional nuevo, esto se suma al saldo total de PP&E en el balance.

Reconocimiento y medición de PP&E

PP&E debe ser reconocido por una empresa solo si:

- Es probable que los beneficios económicos futuros asociados con el activo fluyan a la entidad durante un período de más de un año; y

- El costo del activo se puede calcular o estimar de manera confiable.

Los costos iniciales de un artículo de PP&E pueden incluir:

- Su precio de compra, cualquier derecho de importación, impuestos no reembolsables, descuentos de ventas, y rebajas.

- Cualquier costo directamente atribuible a llevar el activo a la ubicación y condición necesarias para que esté operativo (como los gastos de instalación).

- Un valor estimado de los costos de desmantelar y retirar el activo y restaurar el sitio en el que se encuentra. Esto se conoce comúnmente como una obligación de retiro de activos (ARO).

Reparaciones y Reemplazo de PP&E

La naturaleza de los activos de PP&E es que algunos de estos activos deben repararse o reemplazarse regularmente para evitar fallas en los equipos o para adoptar una tecnología más sofisticada. Por ejemplo, Es normal que las empresas reparen o reemplacen fábricas o automóviles viejos por nuevos activos cuando sea necesario.

La regla general para contabilizar las reparaciones y reemplazos es que las reparaciones y los trabajos de mantenimiento se contabilizan como gastos mientras que los reemplazos de activos se capitalizan. Las reparaciones son fáciles de registrar; es simplemente un débito para gastos de reparación o mantenimiento y un crédito a efectivo. Reemplazos, sin embargo, son un poco más complicadas. Para reemplazos, el costo anterior del activo se da de baja de los libros de la empresa y el costo del nuevo reemplazo se registra / reconoce.

Depreciación de PP&E

El otro componente importante de la fórmula PP&E es la depreciación. La depreciación reduce el valor de la propiedad, planta, y equipos en el balance, ya que el valor de los activos se reduce con el tiempo debido al desgaste y la reducción de su vida útil. El gasto de depreciación se utiliza para reducir el valor del saldo neto y fluye al estado de resultados como un gasto.

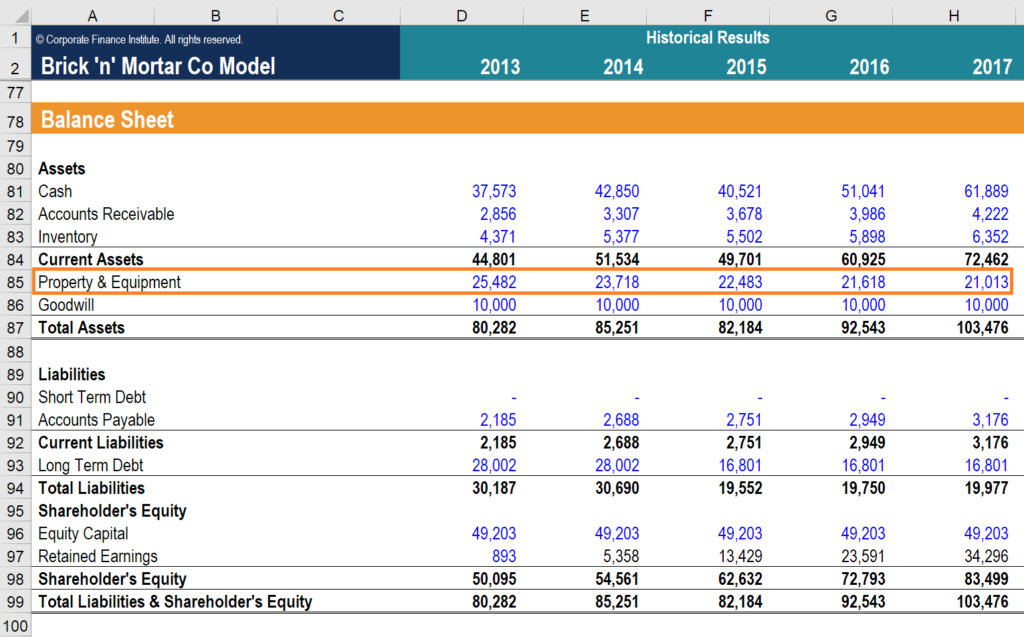

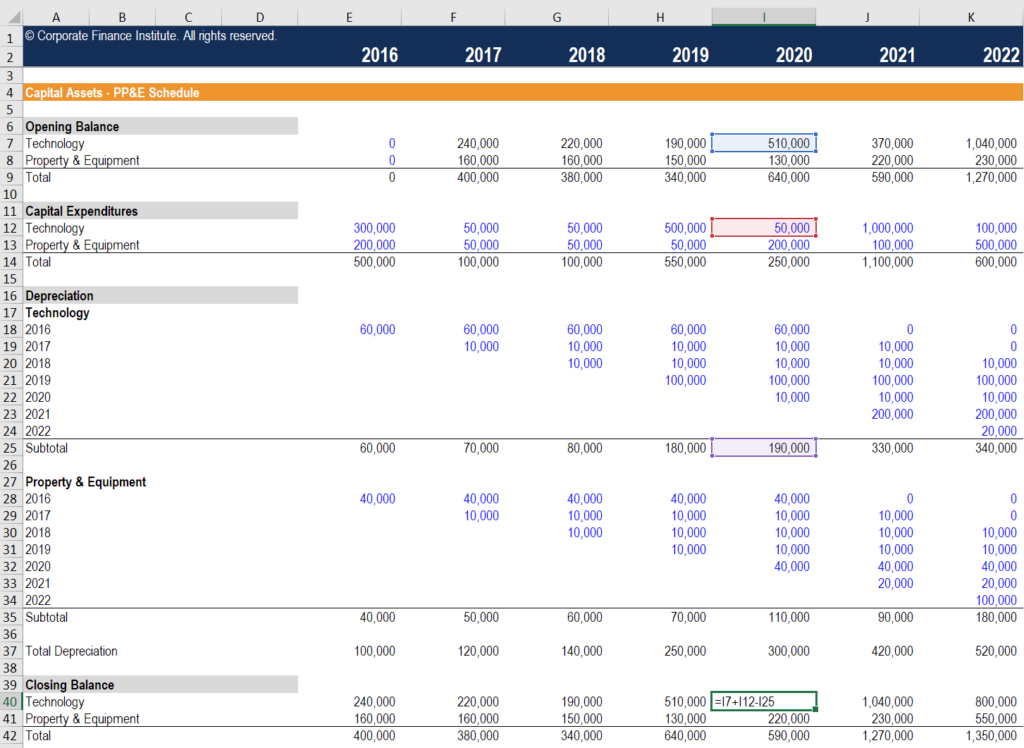

Propiedad, Planta, Y calendario de equipos

La forma más fácil de realizar un seguimiento de los activos de capital fijo es con un cronograma, como el que se muestra a continuación. Este es el tipo de análisis que un analista financiero prepararía y mantendría para una empresa con el fin de preparar estados financieros completos o construir un modelo financiero en Excel.

¡Descargue la plantilla de programación PP&E para usarla por su cuenta! Ingrese todas las suposiciones en las celdas de fuente azul.

Descarga la plantilla gratuita

Ingrese su nombre y correo electrónico en el formulario a continuación y descargue la plantilla gratuita ahora.

Como se muestra arriba, el cronograma comienza con un saldo inicial de PP&E, que es el valor inicial de los activos. Desde allí, cualquier compra adicional de nuevos activos o mejoras a los existentes se agrega como gastos de capital. Debajo de eso, Se deducen los gastos de depreciación (nota:la depreciación se puede calcular de muchas formas diferentes, dependiendo del tipo de método de depreciación utilizado). Finalmente, tomando el saldo inicial, agregando CapEx, y deduciendo la depreciación, llegamos al saldo final.

El saldo de cierre es lo que figura en el balance al final de cada período contable. El saldo inicial de cada período posterior es igual al saldo final del período anterior, que es como avanza el cronograma. Un ejercicio como este es muy común en modelos financieros y análisis de valoración.

Lecturas relacionadas

CFI ofrece el Analista de Valoración y Modelado Financiero (FMVA) Conviértase en Analista de Valoración y Modelado Financiero Certificado (FMVA) ® La certificación Analista de Valoración y Modelado Financiero (FMVA) ® de CFI le ayudará a ganar la confianza que necesita en su carrera financiera. ¡Inscríbase hoy! ®Conviértase en Analista Certificado de Valoración y Modelado Financiero (FMVA) ®La certificación de Analista de Valoración y Modelado Financiero (FMVA) ® de CFI le ayudará a ganar la confianza que necesita en su carrera financiera. ¡Inscríbase hoy! programa de certificación para aquellos que buscan llevar sus carreras al siguiente nivel. Para seguir aprendiendo y avanzando en su carrera, Los siguientes recursos de CFI serán útiles:

- Anulación de inventario Anotación de inventario Una anulación de inventario es un proceso de contabilidad que se utiliza para registrar la reducción del valor de un inventario, y se requiere cuando el inventario

- Programa de depreciación Programa de depreciación Se requiere un programa de depreciación en la modelización financiera para vincular los tres estados financieros (ingresos, hoja de balance, flujo de caja) en Excel.

- Modelo de tres estados Modelo de tres estados Un modelo de tres estados vincula el estado de resultados, hoja de balance, y estado de flujo de efectivo en un modelo financiero conectado dinámicamente. Ejemplos, guía

- Modelado financiero ¿Qué es el modelado financiero? El modelado financiero se realiza en Excel para pronosticar el desempeño financiero de una empresa. Descripción general de lo que es el modelado financiero, cómo y por qué construir un modelo.

-

¿Qué es el fideicomiso y cómo funciona?

El fideicomiso es un acuerdo legalmente vinculante en el que un tercero tiene activos de un comprador y un vendedor durante el proceso de venta hasta que se completa una transacción. Si bien el depósi

-

Activos de planta:¿Qué son y cómo los administra?

¿Sabe qué es un activo de planta? ¿Se gestionan como se gestionan otros activos? Aprenda qué son los activos de planta, si actualmente tiene activos de planta y cómo distinguir los activos de planta d

Contabilidad

-

¿Qué es un arrendamiento neto?

¿Qué es un arrendamiento neto? Un arrendamiento neto es un acuerdo contractual en el que una de las partes cede la tierra o la propiedad a otra a cambio del pago de una combinación de alquiler, Impuestos de propiedad, seguros y var...

-

¿Qué es Investigación y Desarrollo (I + D)?

¿Qué es Investigación y Desarrollo (I + D)? La investigación y el desarrollo (I + D) es un proceso mediante el cual una empresa obtiene nuevos conocimientos y los utiliza para mejorar los productos existentes e introducir otros nuevos en sus op...