¿Qué es el Código de Rentas Internas 382?

Bajo el Código de Rentas Internas 382 (IRC 382), Se requiere que una corporación C tenga un límite para compensar pérdidas históricas. Esencialmente, una corporación de pérdidas es una empresa que puede utilizar atributos fiscales como, por ejemplo, NOL (pérdida operativa neta). A diferencia de, “A Corporation” es una empresa exitosa que quiere adquirir el 100% de las acciones de otra empresa, “Corporación B”.

Conceptos básicos de IRC 382

Para comprender los conceptos básicos de la sección 382, tenemos los siguientes detalles sobre B Corporation:Es una empresa privada cuya propiedad intelectual se financió con financiamiento preferencial y ha tenido pérdidas operativas netas desde que comenzó. Entonces se considera una corporación de pérdidas. Una vez realizada la adquisición, bajo la Sección 382, limita los NOL disponibles para compensar la renta imponible de la empresa en el futuro.

Hay dos componentes principales de esta sección:limitación y cambio de propiedad. El cambio de propiedad ocurre cuando hay un cambio en los propietarios o en la estructura de capital que es mucho más del 50%. Las acciones incluyen lo siguiente:acciones preferentes convertibles, determinados instrumentos de deuda convertibles, acciones comunes, y opciones sobre acciones / warrants.

Limitaciones de IRC 382

Después de la adquisición, la nueva compañía puede deducir sus pérdidas en su renta imponible siguiendo la limitación de la Sección 382. Existe una fórmula que se utiliza para calcular la cantidad de limitación base. Se calcula de la siguiente manera:

Valor justo de mercado de las acciones de Old Loss Corporation x Tasa exenta de impuestos a largo plazo federal =Monto de limitación base

Para aprovechar al máximo sus NOLS, la empresa calcularía obtener la mayor cantidad base posible.

Sin embargo, al calcular la cantidad, Tenga en cuenta que el valor justo de mercado depende de los posibles ajustes establecidos en dicha normativa. El Servicio de Impuestos Internos publica mensualmente la tasa federal exenta de impuestos a largo plazo.

Compensación de ingresos imponibles

Las empresas que operan con pérdidas pueden utilizarlas para compensar la renta imponible. Aunque las empresas pueden beneficiarse de ello, no significa que no haya limitaciones. Las limitaciones se rigen por la Sección 382 del Código de Rentas Internas. Por otra parte, incluso el cálculo de la cantidad base se ha vuelto mucho más complicado, especialmente cuando el Asesor Jurídico Principal ha emitido un caso que podría afectar a las sociedades anónimas.

Obtenga más información leyendo una guía útil sobre el Código de Rentas Internas 382 de la Facultad de Derecho de Cornell.

Lee mas

Gracias por leer la explicación de CFI del Código de Rentas Internas 382. Para avanzar aún más en su educación financiera, ofrecemos los siguientes recursos gratuitos:

- Reorganización libre de impuestos Reorganización libre de impuestos Para calificar como una reorganización libre de impuestos, una transacción debe cumplir con ciertos requisitos, que varían mucho según la forma de la transacción.

- Reorganización de tipo A Reorganización de tipo A Una reorganización de tipo A es una fusión o consolidación legal. que está clasificado bajo la Sección 368 del IRC.

- Arrendamiento prepago Arrendamiento prepago Un arrendamiento prepago (o arrendamiento operativo) es un contrato para adquirir el uso de activos tangibles, que incluyen planta, equipo, y bienes raíces.

- Base interior vs base exterior Base interior vs base exterior Base interior vs base exterior. La base interna es la base de los activos individuales de la sociedad. La base exterior es la base del interés de la sociedad. La sección 754 requiere que cada socio determine su base ajustada para determinar la obligación tributaria exacta del socio.

-

¿Qué son los ingresos no devengados?

Ingresos no devengados, a veces denominados ingresos diferidos Ingresos diferidos Los ingresos diferidos se generan cuando una empresa recibe un pago por bienes y / o servicios que aún no ha ganado. E

-

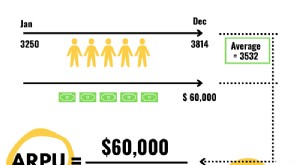

¿Qué es ARPU?

ARPU es la cantidad de dinero que gana una empresa de cada uno de sus usuarios. Cuanto más factura a sus clientes, más importante se vuelve la comprensión de sus ingresos promedio por usuario. Para la

Contabilidad

-

¿Qué son los ingresos frente a los ingresos?

¿Qué son los ingresos frente a los ingresos? Esta guía proporciona una descripción general de las principales diferencias entre ingresos e ingresos. Ingresos Ingresos por ventas Los ingresos por ventas son los ingresos que recibe una empresa por...

-

¿Qué son los ingresos por ventas?

¿Qué son los ingresos por ventas? Los ingresos por ventas son los ingresos que recibe una empresa por sus ventas de bienes o la prestación de servicios. En contabilidad, los términos ventas e ingresos pueden ser, y a menudo lo son se ...