¿Qué son los controles internos?

Los controles internos son políticas y procedimientos establecidos por la administración para garantizar que, entre otras cosas, estados financieros de la empresa Tres estados financieros Los tres estados financieros son el estado de resultados, la hoja de balances, y el estado de flujos de efectivo. Estas tres declaraciones centrales son confiables. Algunos controles internos relevantes para una auditoría incluyen conciliaciones bancarias, sistemas de control de contraseñas para software de contabilidad, y observaciones de inventario.

El objetivo del auditor es identificar y evaluar el riesgo de incorrección material, ya sea debido a fraude Principales escándalos contables Las últimas dos décadas vieron algunos de los peores escándalos contables de la historia. Se perdieron miles de millones de dólares como resultado de estos desastres financieros. En este o error, a nivel de estados financieros y afirmaciones. Incluye la comprensión de la entidad y su entorno y los controles internos de la entidad con el fin de diseñar los procedimientos de auditoría adecuados para lograr el nivel de seguridad deseado.

Limitaciones de los controles internos

Aunque la administración establece controles internos para garantizar que los estados financieros sean más confiables y menos propensos a errores, todavía hay limitaciones, como la posibilidad de colusión. Incluso si ciertas transacciones requieren la aprobación del supervisor, si un miembro del personal de nivel inferior y su supervisor trabajan juntos para autorizar la transacción, el control interno no es muy eficaz para prevenir tal acto fraudulento.

Similar, otra limitación es la anulación de la administración. Independientemente del control interno que exista, si la administración lo anula y decide ingresar algo más, no hay forma de detener la práctica. También, Los controles internos están diseñados para abordar transacciones normales y transacciones no inusuales. Por lo tanto, si ocurren numerosas transacciones inusuales fuera de los controles ordinarios, que pueden amenazar la validez de los datos financieros de la empresa.

Finalmente, existe el riesgo de error humano debido a que los empleados cometen errores ordinarios, como durante los períodos de mucha actividad, cuando los volúmenes de transacciones son significativamente mayores. También pueden surgir errores como resultado de la rotación de personal.

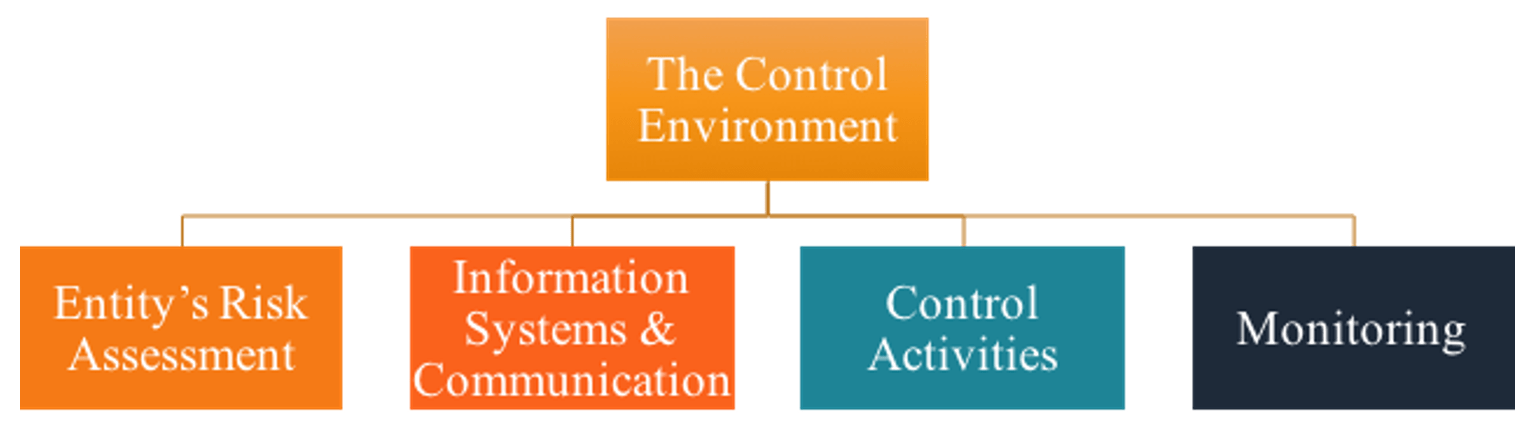

Componentes de los controles internos

El marco de controles internos de una empresa generalmente consta de cinco aspectos diferentes, Como se muestra abajo:

Control medioambiental

El entorno de control en la parte superior se refiere a las actitudes, conciencia, y acciones de la administración y los encargados del gobierno corporativo hacia los controles internos. Una forma más sencilla de describir esto es llamarlo "tono en la parte superior". Es muy importante porque se filtra a otros empleados y a todos los demás componentes de control y puede, por lo tanto, tienen un gran impacto en la empresa.

Por ejemplo, con un tono menos comprometido y más relajado, Es menos probable que los empleados de niveles inferiores sigan adecuadamente los controles internos establecidos.

Evaluación de riesgos de la entidad

La evaluación de riesgos de la entidad se relaciona con la forma en que el cliente identifica y responde a los riesgos comerciales, como nuevo personal y nuevos pronunciamientos contables. ¿Se da la formación adecuada a los empleados? ¿Los nuevos pronunciamientos están completamente preparados y se implementan de manera efectiva?

Sistemas de información y comunicación

El componente de sistemas de información se refiere a cómo la empresa captura, procesos, informes, y comunica la información de la transacción. Por ejemplo, ¿La empresa utiliza procesamiento distribuido? - ¿Cómo se ocupa de los cambios de sistema? - ¿Está utilizando un software de contabilidad reconocido o simplemente algo que fue barato de obtener?

Actividades de control

Las actividades de control se refieren a las políticas y procedimientos detallados específicos, como la revisión del desempeño de la empresa a través del análisis de varianza, controles físicos y lógicos, y segregación de funciones. La segregación de funciones es un control interno importante que ayuda a prevenir muchos problemas, uno de los cuales es el fraude. Al hacer que diferentes empleados cuenten el inventario y tengan acceso a los registros del libro mayor, esto ayuda a evitar que los empleados roben el inventario y lo anulen en el libro mayor auxiliar.

Vigilancia

Finalmente, Los controles de seguimiento se ocupan de la evaluación continua y periódica por parte de la dirección de la calidad de los controles internos para determinar qué controles necesitan modificación. Un ejemplo común de esto en empresas más grandes es el trabajo que realizan los auditores internos.

Papel del auditor en el proceso de control

Una vez que el auditor obtiene una comprensión del sistema de controles internos del cliente, el auditor debe evaluar el riesgo de control. El riesgo de control es el riesgo de que el sistema del cliente no pueda prevenir o detectar y corregir un error. Las calificaciones varían de bajo a alto y al máximo. Bajo significa que los controles internos del cliente son fuertes y máximo significa que los controles son virtualmente inútiles.

Si el sistema de controles internos de un cliente se evalúa por debajo del máximo, el auditor debe probar los controles internos para asegurarse de que funcionan de acuerdo con el entendimiento del auditor.

La prueba de los controles internos incluye hacer consultas a la gerencia y a los empleados, inspeccionar los documentos de origen, observar los recuentos de inventario, y volver a realizar los procedimientos del cliente. Finalmente, el auditor llevará a cabo procedimientos más sustantivos para evaluar el nivel de riesgo general de acuerdo con la estrategia de auditoría.

Hay dos tipos de estrategias de auditoría:

- Enfoque de auditoría combinado - Incluye pruebas de controles y pruebas sustantivas (cuando se evalúa que el riesgo de control está por debajo del máximo)

- Enfoque de auditoría puramente sustantivo - No se realizan pruebas de controles; solo se realizan pruebas sustantivas (cuando el riesgo de control se evalúa como máximo)

Recursos adicionales

CFI es el proveedor oficial del Analista de Valoración y Modelado Financiero (FMVA) ® Conviértase en Analista Certificado de Valoración y Modelado Financiero (FMVA) ® La certificación Analista de Valoración y Modelo Financiero (FMVA) ® de CFI le ayudará a ganar la confianza que necesita en sus finanzas carrera profesional. ¡Inscríbase hoy! programa de certificación, diseñado para transformar a cualquier persona en un analista financiero de clase mundial.

Para seguir aprendiendo y desarrollando su conocimiento del análisis financiero, recomendamos encarecidamente los recursos adicionales de CFI a continuación:

- Inventario Inventario El inventario es una cuenta de activo corriente que se encuentra en el balance general, compuesto por todas las materias primas, trabajo en progreso, y productos terminados que un

- Estructura corporativa Estructura corporativa La estructura corporativa se refiere a la organización de diferentes departamentos o unidades de negocios dentro de una empresa. Dependiendo de los objetivos de la empresa y la industria

- Guía de auditoría forense Guía de auditoría forense Una auditoría forense es una auditoría detallada de los registros de una empresa que se utilizará en un tribunal de justicia en un procedimiento legal. Contables abogados y

- Implicaciones legales de la auditoría Contabilidad Contabilidad es un término que describe el proceso de consolidación de la información financiera para que sea clara y comprensible para todos.

-

¿Qué son los costos del período?

Los costos del período son costos que no se pueden capitalizar en el balance general de una empresa Balance general El balance general es uno de los tres estados financieros fundamentales. Los estados

-

¿Qué son los gastos pagados por adelantado?

Los gastos pagados por adelantado representan gastos Gastos Un gasto representa un pago en efectivo o crédito para comprar bienes o servicios. Un gasto se registra en un solo punto en el que una empre

Artículos Destacados

- ¿Qué son los controles financieros?

- ¿Qué son las políticas contables?

- ¿Qué son los ratios contables?

- ¿Qué son los gastos administrativos?

- ¿Qué son los servicios de garantía?

- ¿Qué son los activos biológicos?

- ¿Qué son las ventas a crédito?

- ¿Qué son las operaciones discontinuadas?

- ¿Qué son los activos financieros?

-

¿Qué son las notas a pagar?

¿Qué son las notas a pagar? Los documentos por pagar son acuerdos escritos (pagarés) en los que una de las partes acuerda pagar a la otra una cierta cantidad de efectivo. Dicho alternativamente, un pagaré por pagar es un préstam...

-

¿Qué son los gastos operativos?

¿Qué son los gastos operativos? Los gastos de explotación, gastos operativos, o opex, ”Se refiere a los costos incurridos por una empresa por sus actividades operativas. En otras palabras, Los gastos operativos son los costos que de...