¿Qué son los ingresos diferidos?

Los ingresos diferidos (también llamados ingresos no devengados) se generan cuando una empresa recibe un pago por bienes y / o servicios que no se han entregado o completado. En contabilidad de devengo Contabilidad de devengo En contabilidad financiera, las acumulaciones se refieren al registro de los ingresos que una empresa ha obtenido pero que aún no ha recibido el pago, y el, los ingresos solo se reconocen cuando se obtienen. Si un cliente paga los bienes / servicios por adelantado, la empresa no registra ningún ingreso en su estado de resultados Estado de resultados El estado de resultados es uno de los estados financieros centrales de una empresa que muestra sus ganancias y pérdidas durante un período de tiempo. La ganancia o y en su lugar registra un pasivo en su balance general Balance general El balance general es uno de los tres estados financieros fundamentales. Los estados financieros son clave tanto para la elaboración de modelos financieros como para la contabilidad.

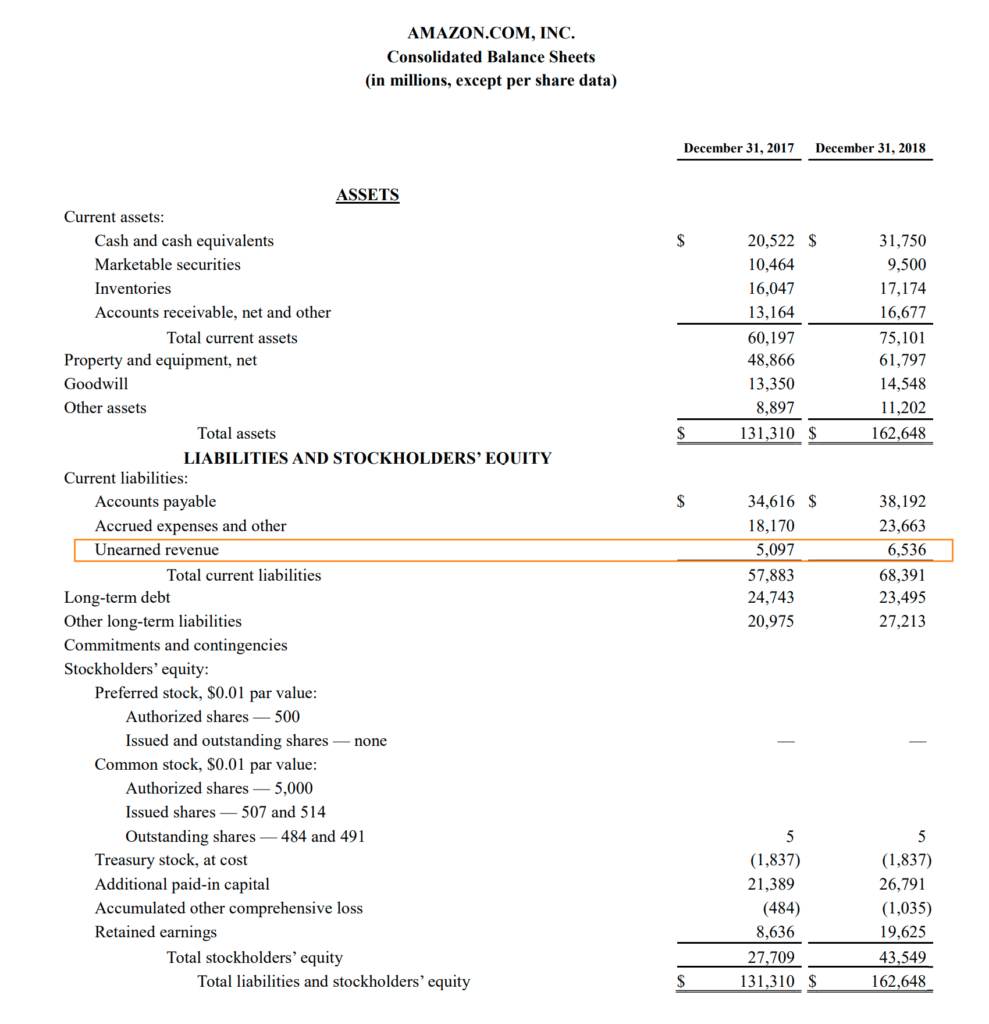

* Estados financieros del cuarto trimestre de 2018 de Amazon

Ejemplo de ingresos diferidos

Veamos un ejemplo detallado de los asientos contables que hace una empresa cuando se crean ingresos diferidos y luego se revierten o se obtienen.

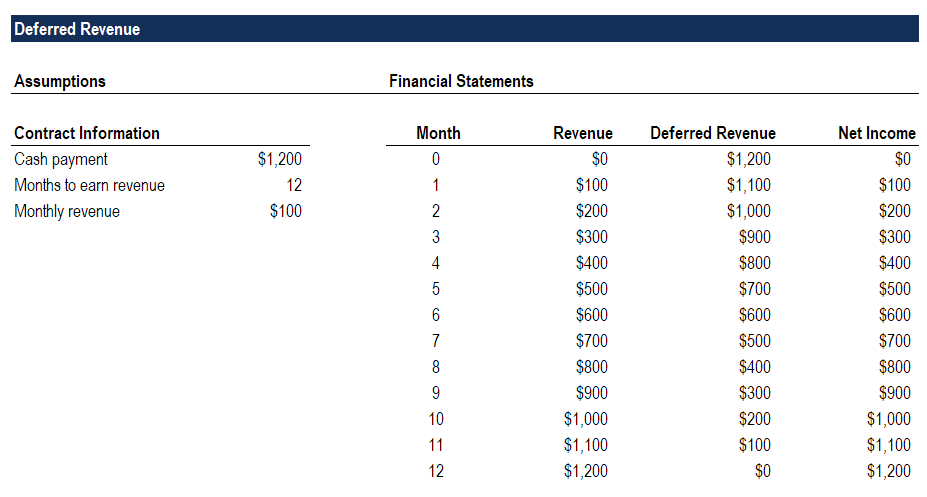

El 1 de agosto Cloud Storage Co recibió $ 1, Pago de 200 por un contrato de un año de un nuevo cliente. Dado que los servicios se prestarán igualmente durante un año, la empresa debe tomar los ingresos en montos mensuales de $ 100.

El 1 de agosto la empresa registraría un ingreso de $ 0 en el estado de resultados. En el balance, el efectivo aumentaría en $ 1, 200, y un pasivo llamado ingreso diferido de $ 1, Se crearían 200.

El 31 de agosto la empresa registraría ingresos de $ 100 en el estado de resultados. En el balance, el efectivo no se vería afectado, y el pasivo por ingresos diferidos se reduciría en $ 100.

El patrón de reconocer $ 100 en ingresos se repetiría cada mes hasta el final de los 12 meses, cuando los ingresos totales reconocidos durante el período es de $ 1, 200, las ganancias retenidas son $ 1, 200, y el efectivo es $ 1, 200. En ese momento, los ingresos diferidos de la transacción ahora son $ 0.

Descargue la plantilla de ingresos diferidos de CFI para analizar los números por su cuenta.

Por qué las empresas registran ingresos diferidos

La respuesta simple es que están obligados a:debido a los principios contables del reconocimiento de ingresos. En contabilidad devengada, se consideran pasivos, o un gasto prepago inverso, ya que la empresa debe el efectivo pagado o los bienes / servicios solicitados.

El momento de los pagos de los clientes puede ser volátil e impredecible, por lo que tiene sentido ignorar el momento del pago en efectivo y reconocer los ingresos cuando se obtienen.

Efectivo de actividades operativas

Hemos visto lo que sucede con el estado de resultados y el balance general. Ahora, veamos el impacto en el estado de flujo de efectivo.

Refiriéndose al ejemplo anterior, el 1 de agosto cuando el ingreso neto de la empresa es de $ 0, vería un aumento en los pasivos corrientes de $ 1, 200, lo que resultaría en efectivo de las actividades operativas de $ 1, 200.

En todos los meses siguientes, el efectivo de las operaciones sería de $ 0, ya que cada incremento de $ 100 en el ingreso neto se compensaría con una disminución correspondiente de $ 100 en los pasivos corrientes (la cuenta de ingresos diferidos).

Recursos adicionales

CFI ofrece el Analista de Valuación y Modelado Financiero (FMVA) ® Conviértase en un Analista de Valuación y Modelado Financiero Certificado (FMVA) ® La certificación Analista de Valuación y Modelado Financiero (FMVA) ® de CFI lo ayudará a ganar la confianza que necesita en su carrera financiera. ¡Inscríbase hoy! programa de certificación para aquellos que buscan llevar sus carreras al siguiente nivel. Para seguir aprendiendo y avanzando en su carrera, Los siguientes recursos de CFI serán útiles:

- Principio de reconocimiento de ingresos Principio de reconocimiento de ingresos El principio de reconocimiento de ingresos dicta el proceso y el momento en que los ingresos se registran y reconocen como un elemento en una empresa.

- Estado de flujo de efectivo Estado de flujo de efectivo Un estado de flujo de efectivo contiene información sobre cuánto efectivo generó y utilizó una empresa durante un período determinado.

- Proyectar elementos del balance general Proyectar elementos de línea del balance general Proyectar elementos de línea del balance general implica analizar el capital de trabajo, PP&E, deuda capital social e ingresos netos. Esta guía desglosa cómo calcular

- Análisis de Estados Financieros Análisis de Estados Financieros Cómo realizar Análisis de Estados Financieros. Esta guía le enseñará a realizar un análisis del estado financiero del estado de resultados,

-

¿Qué son los ingresos frente a los ingresos?

Esta guía proporciona una descripción general de las principales diferencias entre ingresos e ingresos. Ingresos Ingresos por ventas Los ingresos por ventas son los ingresos que recibe una empresa por

-

¿Qué son los ingresos no devengados?

Ingresos no devengados, a veces denominados ingresos diferidos Ingresos diferidos Los ingresos diferidos se generan cuando una empresa recibe un pago por bienes y / o servicios que aún no ha ganado. E

Artículos Destacados

-

¿Qué es el ingreso marginal?

¿Qué es el ingreso marginal? Ingresos marginales son los ingresos Ingresos por ventas Los ingresos por ventas son los ingresos que recibe una empresa por sus ventas de bienes o la prestación de servicios. En contabilidad, los tér...

-

¿Qué son los ingresos?

¿Qué son los ingresos? Los ingresos son el valor de todas las ventas de bienes y servicios reconocidos por una empresa en un período. Los ingresos (también denominados Ventas o Ingresos) forman el comienzo del estado de res...