Ajuste de entradas:¿por qué necesitamos ajustar las entradas de diario?

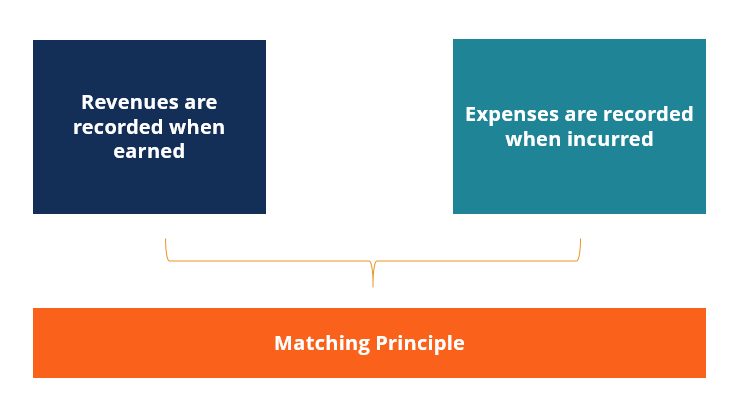

Se requieren entradas de ajuste al final de cada período fiscal para alinear los ingresos y gastos con el período "correcto", de acuerdo con el principio de concordancia Principio de concordancia El principio de concordancia es un concepto contable que dicta que las empresas reportan los gastos al mismo tiempo que los ingresos con los que están relacionados en la contabilidad. En general, Hay dos tipos de asientos de diario de ajuste:devengos y aplazamientos. Los asientos de ajuste se registran antes de los estados financieros Tres estados financieros Los tres estados financieros son el estado de resultados, la hoja de balances, y el estado de flujos de efectivo. Se publican estas tres declaraciones fundamentales.

Las dos categorías principales donde surgen los ajustes son:

- Devengos :Ingresos devengados o gastos incurridos que no han sido registrados previamente

- Aplazamientos :Recibos de activos Tipos de activos Los tipos comunes de activos incluyen no corriente, físico, intangible, operando, y no operativo. Identificación correcta y / o pagos de efectivo antes del reconocimiento de ingresos o gastos.

Un ejemplo de ajuste de entradas

Imagine que hay una empresa llamada XYZ Company que obtuvo un préstamo de un banco el 1 de diciembre, 2017. El primer pago de intereses se realizará el 30 de junio de 2018, y la empresa está preparando sus estados financieros para el año que finaliza el 31 de diciembre, 2017.

Aunque el pago de intereses se realizará el 30 de junio del año siguiente, informar adecuadamente el estado financiero de la empresa, la empresa debe devengar el gasto por intereses Gasto por intereses El gasto por intereses surge de una empresa que financia mediante deuda o arrendamientos de capital. El interés se encuentra en el estado de resultados, pero también puede para el mes de diciembre e incluir ese valor aunque el gasto no se pagó realmente (es decir, un cambio en efectivo).

Este es un sistema de contabilidad llamado base contable de acumulación (o devengo). La base contable de devengo establece que los gastos se cotejan con los ingresos relacionados y se informan cuando se incurre en el gasto. no cuando el efectivo cambia de mano. Por lo tanto, Se requieren asientos de ajuste debido al principio de concordancia en contabilidad.

Cuatro tipos de ajuste de entradas de diario

Hay cuatro tipos específicos de ajustes:

- Gastos acumulados

- Ingresos devengados

- Gastos diferidos

- Ingresos diferidos

Estos asientos de ajuste se muestran en las siguientes tablas con ejemplos específicos y asientos de diario.

Ingresos diferidos y acumulados

Ingresos diferidos Ingresos devengados Definición:

Cuando se recibe efectivo antes de obtener ingresos mediante la entrega de bienes o servicios, la empresa registra un asiento de diario para reconocer los ingresos no devengados.

Definición:Cuando se obtienen ingresos pero aún no se registran al final del período contable porque aún no se ha emitido una factura, tampoco se ha recibido pago en efectivo.

Ejemplos:- Tarjetas regalo

- Millas aéreas

- Suscripciones a periódicos y revistas

- Una empresa proporcionó una parte de los servicios de consultoría, pero no facturó al cliente hasta el mes siguiente.

- Una empresa obtuvo ingresos por intereses del banco en su cuenta corriente y aún no los había registrado.

La Compañía XYZ recibió un depósito de $ 800 por trabajos que aún no se completaron.

DR Cash 800

Ingresos por ventas diferidos de CR 800

Entrada de diario de ajuste:

XYZ Company entregó los servicios el último día del mes y envió una factura por $ 4, 400 la semana siguiente.

Cuentas por cobrar de DR (acumuladas) 4, 400

Ingresos por ventas de CR 4, 400

Aprender más, ¡Comienza nuestros cursos de contabilidad ahora!

Gastos diferidos y acumulados

Gasto diferido Gasto acumulado Definición:

Monto pagado antes de usar activos que benefician a más de un período.

Definición:El proceso de reconocimiento de gastos antes de que se pague el efectivo.

Ejemplos de situaciones:- Pago anticipado de publicidad, seguro, o el alquiler se agota con el tiempo

- Gastos de servicios públicos no se ha recibido la factura del mes

- Los empleados ganaron salarios antes de que finalizara el mes, a pagar en el mes siguiente

Un mes del seguro de la empresa XYZ expiró en junio. El pago original de $ 800 cubre de junio a septiembre.

Gastos de seguro de DR 200

Seguro DR Prepago 600

CR efectivo 800

Entrada de diario de ajuste:

Los empleados de XYZ Company ganaron $ 550 durante junio y se les paga en julio.

Gasto en sueldos de la República Dominicana 550

CR Salarios a pagar 550

DR Salarios a pagar 550

CR efectivo 550

Recursos adicionales

Con suerte, esta ha sido una guía útil para ajustar las entradas, y en particular, las entradas de diario que se requieren. Para seguir aprendiendo y desarrollando su carrera, recomendamos los recursos adicionales de CFI a continuación:

- Entradas de diario Guía de entradas de diario Las entradas de diario son los componentes básicos de la contabilidad, desde la elaboración de informes hasta la auditoría de las entradas del diario (que consisten en débitos y créditos)

- Cuentas T Guía de cuentas T Si quieres una carrera en contabilidad, Las cuentas T pueden ser su nuevo mejor amigo. La cuenta T es una representación visual de cuentas individuales.

- Plantilla de declaración de ingresos Declaración de ingresos La declaración de ingresos es uno de los estados financieros principales de una empresa que muestra sus ganancias y pérdidas durante un período de tiempo. El beneficio o

- Cómo vincular los 3 estados financieros Cómo se vinculan los 3 estados financieros ¿Cómo se vinculan los 3 estados financieros? Explicamos cómo vincular los 3 estados financieros para crear modelos financieros y

-

Cómo preparar asientos de ajuste:paso a paso (2022)

Para que sus estados financieros sean precisos, debe preparar y publicar asientos de ajuste. Te explicamos qué son y por qué son tan importantes. Para crear estados financieros precisos, debe crear a

-

Comprender los libros auxiliares y por qué los necesita

Los libros auxiliares son parte de su libro mayor y brindan detalles sobre cuentas específicas de alta actividad. Obtenga más información sobre los libros mayores auxiliares y por qué son importantes

Contabilidad

- Por qué la indulgencia vale totalmente su tiempo

- ¿Por qué los reclusos necesitan dinero en la cárcel?

- Cómo llevar un diario de presupuesto simple

- ¿Por qué no se capitalizan los gastos de I + D?

- Gestión financiera y de inversiones:por qué la necesita

- Gastos presupuestarios:cómo afrontarlos

- Por qué necesita un presupuesto personal

- ¿Por qué debería invertir en una oferta pública inicial?

- Por qué necesita comenzar a invertir ahora

-

¿Qué son los asientos de diario en contabilidad?

¿Qué son los asientos de diario en contabilidad? En una carrera contable Contabilidad Las firmas de contabilidad pública consisten en contadores cuyo trabajo es servir a los negocios, individuos, gobiernos y organizaciones sin fines de lucro mediant...

-

Por qué necesitamos un testamento y un poder notarial

Por qué necesitamos un testamento y un poder notarial Cuando escuches, Planificación patrimonial, ¿qué es lo primero que me viene a la mente? Para la mayoría de nosotros, es posible que por defecto utilicemos el proceso de dispersión de activos físicos c...